Tipo de IVA para ejecuciones de obra.

TIPOS DE IVA: EJECUCIONES DE OBRA

Las ejecuciones de obras, con o sin aportación de materiales, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la construcción o rehabilitación de edificaciones o partes de las mismas destinadas principalmente a viviendas, incluidos los locales, anexos, garajes, instalaciones y servicios complementarios en ellos situados, tributan al tipo reducido del 10%. Se considerarán destinadas principalmente a viviendas las edificaciones que al menos el 50 por 100 de la superficie construida se destine a dicha utilización. Además, se ha artículado que las ventas de las edificaciones comentadas, con instalación de armarios de cocina y de baño y armarios empotrados que sean realizadas como consecuencia de contratos directamente formalizados con el promotor de la construcción o rehabilitación de las edificaciones, también tributarán al tipo reducido del 10 por 100. Y la Ley 53/2002, de 30 de diciembre, establece la tributación al tipo del 10 por 100, para las ejecuciones de obra consencuencia de contratos formalizados directamente entre las Comunidades de propietarios y el contratista para construir garajes complementarios de las edificaciones, en terrenos que sean comunes y con un máximo de 2 plazas de garaje a adjudicar por propietario. De igual forma tributarán las ejecuciones de obras de renovación y reparación realizadas en edificios o partes de los mismos destinados a viviendas, cuando se cumplan los siguientes requisitos (artículo 91.Uno.2.10º de la LIVA): a) Que el destinatario sea una persona física que no actúe como empresario o profesional y utilice la vivienda a que se refieren las obras para su uso particular, o bien que el destinatario sea una comunidad de propietarios. b) Que la construcción o rehabilitación de la vivienda a que se refieren las obras haya concluido al menos dos años antes del inicio de éstas últimas. c) Que la persona que realice las obras no aporte materiales para su ejecución o, en el caso de que los aporte, su coste no exceda del 40 por 100 de la base imponible de la operación (hasta el 31 de Agosto de 2012 este porcentaje era del 33%). Por obras de renovación y reparación se entienden las obras de albañilería, fontanería y carpintería; los trabajos de jardinería no periódicos; las obras destinadas a la mejora y adecuación de cerramientos, pintura, instalaciones eléctricas, agua y climatización, y las obras de rehabilitación energética. No engloba las operaciones de mantenimiento o inspección técnica, que tributan al tipo general del 21%. Si estas obras de renovación y reparación se realizan en locales comerciales u oficinas, se aplicará el tipo de gravamen general (21%). Lo mismo ocurrirá con aquellas obras de renovación y reparación que no cumplan con todos los requisitos establecidos en el artículo 91.Uno.2.10º de la LIVA, como ocurre cuando la aportación de materiales supera el 40% del coste de la obra.

A estos efectos, no resultaría ajustado a Derecho diferenciar, dentro de una misma ejecución de obra calificada globalmente como de entrega de bienes, la parte correspondiente al servicio que lleve consigo con el objetivo de forzar la tributación de esa parte al tipo reducido del Impuesto. En este sentido, los materiales que deben computarse para determinar si una operación tiene la consideración de entrega de bienes o de prestación de servicios serán todos los necesarios para llevar a cabo las obras de renovación o reparación correspondientes, incluidas las actuaciones subcontratadas a terceros.Sepa que:

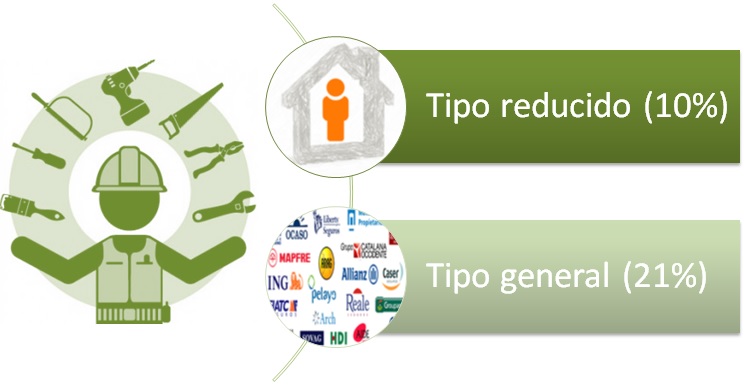

Tributará al 21% la venta de materiales de construcción sea cual sea la naturaleza del adquirente. A este respecto, con fecha 25 de Septiembre de 2018, el Tribunal Económico Administrativo Central (TEAC) en su Resolución 3150/2018 que unifica criterio, se posiciona al respecto del tipo de IVA aplicable en obras de reparación realizadas en edificios o partes de los mismos destinados a viviendas por la empresa de reparaciones, distinguiendo si la destinataria de las obras de reparación la persona física que utiliza la vivienda para su uso particular o es la compañía aseguradora: Como observamos en el gráfico, el TEAC con los fundamentos que podemos encontrar en su Resolución, se aplicará el tipo reducido del impuesto (actualmente 10%) cuando es el asegurado quien contrata en su propio nombre con la empresa de reparaciones y quien está obligado a efectuar el pago de la contraprestación de los servicios de reparación, con independencia de quién sea la persona o entidad que efectúe el pago material de los mismos, si el propio asegurado, al que se le indemnizará por la compañía de seguros en los plazos estipulados, o si la propia empresa aseguradora tras la autorización por el asegurado del cobro de la indemnización directamente por la empresa de reparaciones. Así, en la factura habrá de identificarse al asegurado destinatario del servicio, sin perjuicio de que, en su caso, se haga constar también a la entidad aseguradora como pagadora por reembolso. Por otro lado, se aplicará el tipo general del impuesto (actualmente el 21%), cuando sea la compañía aseguradora la que contrata a la empresa de reparaciones y destinataria de las obras, ocurriendo esto cuando se sustituya la indemnización por la reparación o reposición del objeto siniestrado. Ello exige que el asegurado consienta dicha sustitución o que de la propia póliza de seguro se infiera que la prestación comprometida es exclusivamente la reparación o reposición del objeto dañado. En la factura habrá de identificarse a la entidad de seguros. El Tribunal Supremo ha confirmado esta doctrina en su sentencia de 21 de marzo de 2025.

Como observamos en el gráfico, el TEAC con los fundamentos que podemos encontrar en su Resolución, se aplicará el tipo reducido del impuesto (actualmente 10%) cuando es el asegurado quien contrata en su propio nombre con la empresa de reparaciones y quien está obligado a efectuar el pago de la contraprestación de los servicios de reparación, con independencia de quién sea la persona o entidad que efectúe el pago material de los mismos, si el propio asegurado, al que se le indemnizará por la compañía de seguros en los plazos estipulados, o si la propia empresa aseguradora tras la autorización por el asegurado del cobro de la indemnización directamente por la empresa de reparaciones. Así, en la factura habrá de identificarse al asegurado destinatario del servicio, sin perjuicio de que, en su caso, se haga constar también a la entidad aseguradora como pagadora por reembolso. Por otro lado, se aplicará el tipo general del impuesto (actualmente el 21%), cuando sea la compañía aseguradora la que contrata a la empresa de reparaciones y destinataria de las obras, ocurriendo esto cuando se sustituya la indemnización por la reparación o reposición del objeto siniestrado. Ello exige que el asegurado consienta dicha sustitución o que de la propia póliza de seguro se infiera que la prestación comprometida es exclusivamente la reparación o reposición del objeto dañado. En la factura habrá de identificarse a la entidad de seguros. El Tribunal Supremo ha confirmado esta doctrina en su sentencia de 21 de marzo de 2025.

Como observamos en el gráfico, el TEAC con los fundamentos que podemos encontrar en su Resolución, se aplicará el tipo reducido del impuesto (actualmente 10%) cuando es el asegurado quien contrata en su propio nombre con la empresa de reparaciones y quien está obligado a efectuar el pago de la contraprestación de los servicios de reparación, con independencia de quién sea la persona o entidad que efectúe el pago material de los mismos, si el propio asegurado, al que se le indemnizará por la compañía de seguros en los plazos estipulados, o si la propia empresa aseguradora tras la autorización por el asegurado del cobro de la indemnización directamente por la empresa de reparaciones. Así, en la factura habrá de identificarse al asegurado destinatario del servicio, sin perjuicio de que, en su caso, se haga constar también a la entidad aseguradora como pagadora por reembolso. Por otro lado, se aplicará el tipo general del impuesto (actualmente el 21%), cuando sea la compañía aseguradora la que contrata a la empresa de reparaciones y destinataria de las obras, ocurriendo esto cuando se sustituya la indemnización por la reparación o reposición del objeto siniestrado. Ello exige que el asegurado consienta dicha sustitución o que de la propia póliza de seguro se infiera que la prestación comprometida es exclusivamente la reparación o reposición del objeto dañado. En la factura habrá de identificarse a la entidad de seguros. El Tribunal Supremo ha confirmado esta doctrina en su sentencia de 21 de marzo de 2025.Legislación

- Art.91 Ley 37/1992 LIVA. Tipos impositivos reducidos.Jurisprudencia y Doctrina

- Consulta Vinculante V1515-19. Tipo IVA por obras de rehabilitación de residencia de discapacitados.- Resolución 3150/2018 del TEAC sobre el tipo de IVA aplicable en obras de reparación de viviendas.- STS 1259/2025. No es aplicable el tipo reducido del IVA en servicios de reparación de viviendas contratados y abonados directamente por aseguradora.Formularios

- Declaración aplicación tipo reducido en obras concertadas por una comunidad de propietarios.- Declaración aplicación tipo reducido en reformas en domicilio particular.- Declaración aplicación tipo reducido en obras de autopromoción.Siguiente: Tipo de IVA para ciclomotores.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos