Repercusión del IVA en servicio o trabajos prestados por socios a su sociedad. Remuneración de administradores

Repercusión de IVA en servicios/trabajo prestados por socio a su Sociedad.

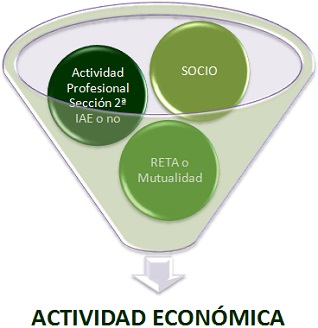

En este apartado consideramos adecuado poner en situación al lector, pues la problemática sobre si el socio de una entidad, por los servicios (trabajo) prestados a la entidad en la que participa, debe repercutir IVA por la retribución recibida, deriva de la problemática acontecida con la reforma del artículo 27.1. tercer párrafo de la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas (IRPF) cuando se califica del rendimiento de actividades económicas los servicios prestados por estos socios a sus empresas al cumplirse la siguiente "ecuación":- Persona retribuida participa en el capital social de la entidad (Socio), que,

- Realice actividades incluidas en la sección Segunda de las Tarifas del IAE (actividades profesionales), y,

- Esté incluido, en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos (RETA), o en una mutualidad de previsión social que actúe como alternativa al citado régimen especial.

Claro está que para la posible repercusión del IVA, de acuerdo a la normativa del Impuesto, uno de los requisitos necesarios es el ejercicio de actividad económica por un empresario o profesional, por lo que, como justificaremos en los siguientes párrafos, la calificación en el IRPF del tipo de rendimiento pudiera ser considerado un indicio a estos efectos. A este respecto, la Subdirección General de Información y Asistencia Tributaria de la AEAT, emitió una nota con el asunto INCIDENCIA EN EL IVA DE LA CALIFICACION DEL RENDIMIENTO OBTENIDO POR SOCIOS PROFESIONALES COMO PROCEDENTE DE ACTIVIDAD ECONOMICA INTRODUCIDA EN EL ARTICULO 27.1 LIRPF POR LA LEY 26/2014, a efectos de aclarar la incidencia que tiene en el Impuesto sobre el Valor Añadido (IVA), la calificación de los rendimientos obtenidos por los socios de "sus" entidades, a las que prestan servicios, como rendimientos de actividades económicas. La Nota emitida por la Subdirección General de Información y Asistencia Tributaria, fundamentándose en Directivas Comunitarias, Sentencias del Tribunal de Justicia de la Unión Europea (UE) y en Doctrina y Jurisprudencia nacional, marca como requisito esencial a analizar para la consideración de empresario o profesional a efectos del IVA, el carácter independiente con que se desarrolla una determinada actividad económica. Concluye esta Nota en los siguientes términos:"(...)

Claro está que para la posible repercusión del IVA, de acuerdo a la normativa del Impuesto, uno de los requisitos necesarios es el ejercicio de actividad económica por un empresario o profesional, por lo que, como justificaremos en los siguientes párrafos, la calificación en el IRPF del tipo de rendimiento pudiera ser considerado un indicio a estos efectos. A este respecto, la Subdirección General de Información y Asistencia Tributaria de la AEAT, emitió una nota con el asunto INCIDENCIA EN EL IVA DE LA CALIFICACION DEL RENDIMIENTO OBTENIDO POR SOCIOS PROFESIONALES COMO PROCEDENTE DE ACTIVIDAD ECONOMICA INTRODUCIDA EN EL ARTICULO 27.1 LIRPF POR LA LEY 26/2014, a efectos de aclarar la incidencia que tiene en el Impuesto sobre el Valor Añadido (IVA), la calificación de los rendimientos obtenidos por los socios de "sus" entidades, a las que prestan servicios, como rendimientos de actividades económicas. La Nota emitida por la Subdirección General de Información y Asistencia Tributaria, fundamentándose en Directivas Comunitarias, Sentencias del Tribunal de Justicia de la Unión Europea (UE) y en Doctrina y Jurisprudencia nacional, marca como requisito esencial a analizar para la consideración de empresario o profesional a efectos del IVA, el carácter independiente con que se desarrolla una determinada actividad económica. Concluye esta Nota en los siguientes términos:"(...)- El hecho de que el rendimiento obtenido por el socio se califique como actividad profesional en IRPF en base a su inclusión en el RETA no implica que automáticamente sea sujeto pasivo del IVA, aunque se trata de un indicio a tener en cuenta dados los requisitos que la Seguridad Social exige para la inclusión en este régimen especial; en todo caso habrá que analizar las circunstancias que concurren en cada supuesto.

- Si el socio lleva a cabo la ordenación por cuenta propia de factores de producción para el desarrollo de su actividad profesional, las prestaciones de servicios efectuadas por el mismo a la sociedad estarán sujetas al IVA. La calificación como empresario o profesional a efectos, tanto del IRPF como del IVA, supondrá que deberá estar dado de alta en el censo de empresarios, profesionales y retenedores mediante la presentación de la correspondiente declaración censal.Por otra parte, como sujeto pasivo del IVA estará obligado a emitir factura por los servicios prestados a la sociedad, o en su caso, a los clientes de la misma y presentar las autoliquidaciones por dicho impuesto (art. 164 LIVA).

- Si la relación socio-sociedad debe calificarse como laboral por concurrir las notas de dependencia y ajenidad, los servicios prestados por el socio a la sociedad estarán no sujetos al IVA en virtud de lo dispuesto en el artículo 7.5º LIVA. Aunque, a efectos de IRPF, calificará sus rendimientos como de actividad económica, no deberá darse de alta en el censo de empresarios, profesionales y retenedores, según se establece en el artículo 3.2 a) y la Disposición Adicional undécima del RGAT que establece que se entenderá por actividad empresarial o profesional aquella cuya realización confiera la consideración de empresarios y profesionales de acuerdo con las disposiciones propias del IVA. Esto supone que no deberá presentar un Modelo 036/037 por ese motivo.En este caso, el contribuyente no tendrá obligación de expedir factura de sus operaciones ya que no se considera sujeto pasivo del IVA.

- Una persona física que posee una participación mayoritaria de una sociedad en la que presta servicios profesionales puede estar vinculada a la empresa por un contrato de trabajo.

- Es irrelevante que los servicios que presta la sociedad sean de la misma naturaleza que los prestados por el socio a la entidad. (Hecho que choca frontalmente con las conclusiones que acabamos de extraer para el IRPF y que consecuentemente determina la posibilidad de una distinta calificación de este tipo de rendimientos en impuestos distintos IRPF-IVA, es decir, que una actividad pueda ser entendida como actividad económica en IRPF y como laboral en IVA, o al contrario.)

- La calificación de estas circunstancias exige un análisis caso por caso respecto de la concurrencia de los hechos que determinen la existencia de una relación de dependencia laboral o de actividad profesional.

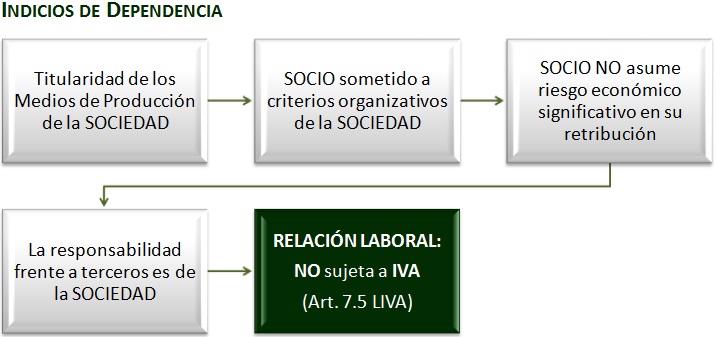

| CONDICIONES LABORALES | Ha de valorarse si es el propio socio el que procura y organiza los medios personales y materiales necesarios para la actividad. En la medida que estos bienes sean propiedad de la empresa, el socio estaría excluido del impuesto. A estos efectos también será considerado un indicio la integración del socio en la estructura organizativa de la sociedad (si es libre o no de organizar horarios, vacaciones, desarrollo de funciones, elección de colaboradores con los que trabaja, etc.) |

| REMUNERACIÓN | Habremos de estudiar si el socio asume el riesgo económico de la actividad desarrollada. Si su retribución se determina en función de los beneficios de la sociedad, de las cantidades facturadas a los clientes, del éxito o fracaso de determinadas actividades y lo hacen con carácter significativo, el socio estará asumiendo ese riesgo siendo un indicio de ordenación de los medios propios, algo que no suele producirse en una relación laboral. |

| RESPONSABILIDAD | Hemos de valorar si es la sociedad o el socio la/el que responde frente a terceros (clientes por ejemplo). En este caso la DGT establece que esta condición por sí sola no es óbice para poder considerar una relación como de independencia y ajeneidad. |

Es decir, si en la prestación de servicios acordada entre el socio y la sociedad concurren los indicios o notas referidas, existirá una actividad de naturaleza laboral a efectos del Impuesto sobre el Valor Añadido, no estando sujeta al mismo de acuerdo al artículo 7.5 de la LIVA (Ley 37/1992); en caso contrario, entenderemos que el socio desarrolla su propia actividad económica y, consecuentemente, estará sometido al impuesto (IVA).

Es decir, si en la prestación de servicios acordada entre el socio y la sociedad concurren los indicios o notas referidas, existirá una actividad de naturaleza laboral a efectos del Impuesto sobre el Valor Añadido, no estando sujeta al mismo de acuerdo al artículo 7.5 de la LIVA (Ley 37/1992); en caso contrario, entenderemos que el socio desarrolla su propia actividad económica y, consecuentemente, estará sometido al impuesto (IVA).Ejemplo

Solución

De acuerdo a nuestra interpretación sobre esta simulación, y a efectos del IVA, si seguimos los criterios marcados en la consulta vinculante V1148-15 de la DGT, habremos de comprobar los indicios o notas relativos a condiciones de trabajo, remuneración y responsabilidad que se dan en este caso, para determinar el carácter de independiente o no de la actividad del socio respecto de la sociedad. Así:CONDICIONES LABORALES | En este caso la titularidad de los medios de producción son de la entidad siendo además "aparentemente" de un importe muy significativo por la naturaleza de los inmovilizados necesarios para el desarrollo de la actividad empresarial (vehículos y aplicaciones informáticas sobre todo), en comparación con el peso del factor humano. Por otro lado, los medios de producción no residen en el propio socio ya que la estructura organizativa de la sociedad, horarios, servicios, dependerán principalmente de la Junta de Comunidades para la que la Sociedad presta la mayoría de sus servicios |

| REMUNERACIÓN | Estos socios no corren con el riesgo económico, pues siempre cobran el mismo sueldo fijo y no se percibe una contraprestación económica significativa ligada a los resultados de la actividad (el bonus no tiene una importancia significativa en la retribución total). |

| RESPONSABILIDAD | Es la sociedad la que responde frente a terceros. |

Impuesto sobre actividades económicas

Aún cuando no es materia propia de este impuesto, creemos adecuado finalizar las conclusiones al respecto de esta problemática con las impliaciones que pudiera tener en la tributación-alta de los socios de entidades mercantiles por el Impuesto sobre Actividades Económicas (IAE). En concreto, fundamentamos nuestras conclusiones en la lectura de las consultas vinculantes de la DGT:- Consulta nº V1248-15, de 24 de Abril de 2015.Trata el caso de un restaurante (con alta en el epígrafe 671.5 de la sección primera de las tarifas de IAE), cuyos socios realizan las actividades de jefe de cocina y jefe de sala, respectivamente, por las cuales perciben la correspondiente remuneración sometida a retención, cotizando en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos de la Seguridad Social, contando además la sociedad, con empleados por cuenta ajena.

- Consulta nº V1306-15, de 28 de Abril de 2015.Aquí nos encontramos con el caso de una persona física que es socio y administrador de una SL, dedicada a la actividad de agencia de viajes, en la que éste ejerce los servicios de administrador de Agencia de Viajes (SL) y además de las mismas funciones que cualquier otro trabajador.

- Consulta nº V1310-15, de 28 de Abril de 2015.Analiza el caso de una persona física que presta sus servicios como ingeniero de proyectos y asesoramientos técnicos de la construcción, en una sociedad cuya actividad principal es la ingeniería. Esta persona es socio trabajador y consejero, percibiendo una nómina de la sociedad.En este caso, la DGT concluye en el sentido: "(...) teniendo en cuenta lo dispuesto en los preceptos citados y en línea con lo señalado en relación con el Impuesto sobre el Valor Añadido (ver CV1148-15, de 13 de abril), habrá que examinar cada caso en concreto, considerando todas las circunstancias concurrentes en la prestación de los servicios del socio a la sociedad en cuyo capital participa, para determinar si se cumple el requisito de la ordenación por cuenta propia de los medios de producción y/o recursos humanos, que es lo que determina si estamos ante el ejercicio independiente de una actividad económica y, por ende, si se produce la sujeción al IAE (...)".

- Las personas físicas.

- Los sujetos pasivos del Impuesto sobre Sociedades, las sociedades civiles y las entidades del artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaría, que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

Comentarios

Calificación en el IRPF de las retribuciones por prestación de servicios del socio a su sociedad.Legislación

Art. 27 Ley 35/2006 LIRPF. Rendimientos íntegros de actividades económicasJurisprudencia y Doctrina

Consulta Vinculante V0488-20 DGT. Sujeción servicios como socio a favor de sociedad en la que trabaja.Consulta Vinculante V1310-15 DGT. Alta en IAE por socio-administrador de sociedad de ingeniería.Consulta Vinculante V1306-15 DGT. Alta en IAE por socio-administrador de agencia de viajes.Consulta Vinculante V1248-15 DGT. Alta en IAE de dos socios trabajan como jefe de cocina y sala.Consulta Vinculante V1148-15 DGT. Calificación rendimientos obtenidos por socio de asesoría fiscal.Consulta Vinculante V1147-15 DGT. Calificación rendimientos obtenidos socio de entidad vende bienes.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos