Plazos y procedimiento para recuperar el IVA no cobrado de un cliente. Situación de créditos total o parcialmente incobrables. Requisitos. Ejemplo

PLAZOS Y PROCEDIMIENTO PARA RECUPERAR IVA NO COBRADO. CRÉDITOS TOTAL O PARCIALMENTE INCOBRABLES.

De acuerdo con el literal del artículo 80.4 de la Ley 37/1992 del Impuesto sobre el Valor Añadido (LIVA): "La base imponible también podrá reducirse proporcionalmente cuando los créditos correspondientes a las cuotas repercutidas por las operaciones gravadas sean total o parcialmente incobrables".

¿CUÁNDO UN CRÉDITO SERÁ CONSIDERADO TOTAL O PARCIALMENTE INCOBRABLE?

Como hemos visto, para poder modificar la base imponible de una factura y de esta forma recuperar el IVA repercutido e ingresado en la Administración tributaria pero no cobrado, el crédito pendiente de cobro debe tener la calificación de total o parcialmente incobrable. Esta calificación o consideración vendrá dada por el cumplimiento de una serie de condiciones (han de cumplirse todas y cada una de ellas)regladas en el propio artículo 80.4.A).1ª:| RECUERDE QUE: |

| En el régimen especial del criterio de caja esta condición (devengo) se entenderá cumplida el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación. |

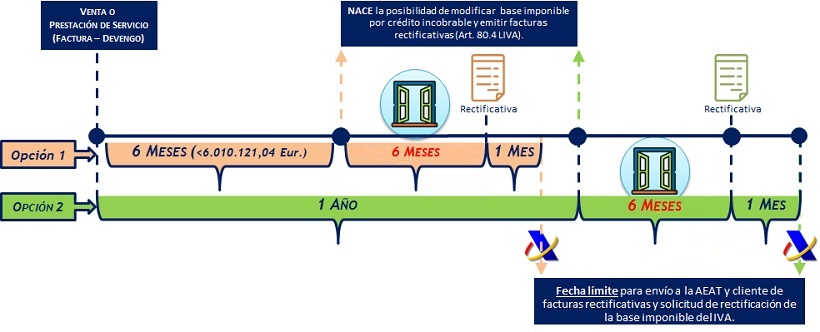

- Que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya obtenido el cobro de todo o parte del crédito derivado del mismo.En operaciones a plazos o con precio aplazado, deberá haber transcurrido un año desde el vencimiento del plazo o plazos impagados.Importante significar que si usted (acreedor) fuese un empresario o profesional cuyo volumen de operaciones (artículo 121 LIVA) no hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros, el plazo referido podrá ser, de seis meses o un año.

- Que esta circunstancia haya quedado reflejada en los Libros Registros exigidos para este Impuesto.

- Que el destinatario de la operación actúe en la condición de empresario o profesional, o, en otro caso, que la base imponible de aquélla, Impuesto sobre el Valor Añadido excluido, sea superior a 50 euros.

- Que el sujeto pasivo haya instado su cobro mediante reclamación judicial al deudor o por medio de requerimiento notarial al mismo o por cualquier otro medio que acredite fehacientemente la reclamación del cobro a este deudor, incluso cuando se trate de créditos afianzados por Entes públicos.

| RECUERDE QUE: |

| En créditos adeudados por Entes públicos, la reclamación de pago se sustituirá por certificación expedida por el Ente público deudor con informe del Interventor o Tesorero en el que reconozca la obligación y su cuantía. |

REQUISITOS PARA MODIFICAR LA BASE IMPONIBLE.

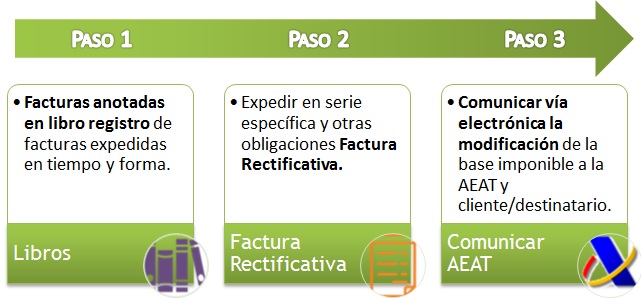

Pues bien, el hecho de que un crédito cumpla las condiciones del apartado anterior y por ende, pueda ser calificado a efectos de la LIVA como total o parcialmente incobrable, no significa que podamos modificar la base imponible de una factura impagada y recuperar el IVA ingresado a la AEAT. Para ello (modificar la base imponible) habremos de cumplir una serie de requisitos, establecidos en el artículo 24.2.a) del Reglamento del Impuesto (RD 1624/1992 - RIVA), que gráficamente resumimos en:

PLAZOS Y PROCEDIMIENTO PARA MODIFICAR BASE IMPONIBLE.

En el gráfico siguiente, hemos distinguido los "dos caminos temporales" que el acreedor podrá utilizar si su volumen de operaciones no hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros. Observamos en color anaranjado la vía que nace a partir de los 6 meses transcurridos desde el devengo y en tono verde la que nace a partir del año. Contando ambos casos el acreedor dispone de dos "ventanas" de seis meses (un año seguido en total) para proceder a la modificación de la base imponible y la expedición de la factura rectificativa correspondiente. Desde la emisión de la factura rectificativa, el acreedor dispondrá de un mes para comunicar a la AEAT la modificación de la base imponible y enviar la factura rectificativa. Resulta muy importante destacar que dentro del plazo referenciado de seis meses, si cometemos un error en la expedición de la factura rectificativa o la AEAT nos deniega la solicitud por errores en ésta (como así lo expresa la consulta vinculante V0724-17 de la Dirección General de Tributos), podremos volver a realizar la misma en plazo y proceder nuevamente a su envía a la Agencia Tributaria.

Resulta muy importante destacar que dentro del plazo referenciado de seis meses, si cometemos un error en la expedición de la factura rectificativa o la AEAT nos deniega la solicitud por errores en ésta (como así lo expresa la consulta vinculante V0724-17 de la Dirección General de Tributos), podremos volver a realizar la misma en plazo y proceder nuevamente a su envía a la Agencia Tributaria.INCUMPLIMIENTO DE PLAZOS.- La Resolución 06771/2013 de 24/11/2016 del Tribunal Económico Administrativo Central (TEAC) resuelve al respecto del incumplimiento del plazo de un mes para la comunicación a la AEAT, que la finalidad del mismo es la obtención de información que permita a la Administración un adecuado control de las rectificaciones efectuadas y su correspondiente reflejo en las autoliquidaciones del sujeto pasivo y del destinatario. Si el incumplimiento del indicado plazo impide el ejercicio de un adecuado control administrativo, necesario para asegurar la correcta recaudación del Impuesto, entonces tiene una incidencia directa en el derecho de rectificación del sujeto pasivo, pudiendo constituir causa de denegación del ejercicio de dicho derecho. Por el contrario, no cabe la denegación automática del derecho de rectificación como consecuencia de un cumplimiento tardío o extemporáneo de la obligación de comunicación, si no resulta justificado en el expediente el hecho de que ese retraso haya incidido en la adecuada gestión y control del impuesto por la Administración.

Es importante citar que, tal y como se resuelve en la Consulta Vinculante V2508-19 del 17 de Septiembre de 2019, el plazo para repercutir el impuesto mediante la expedición de la respectiva factura es de un año contando a partir del momento de devengo del impuesto correspondiente a las operaciones gravadas, independientemente de si fueron o no pagadas. Por tanto si en dicho plazo NO se ha expedido factura se considera perdido el derecho a la repercusión del impuesto.

PLAZOS PARA RECUPERAR EL IVA MEDIANTE PRESENTACIÓN DEL MODELO 303.

La forma efectiva en que el acreedor recuperará las cuotas de IVA que ingresó en su momento ante la AEAT y que finalmente no han podido ser cobrados de su cliente/deudor, es la misma que la utilizada para el ingreso, es decir, la cumplimentación de un Modelo 303 de Autoliquidación del IVA.| RECUERDE QUE: |

| La rectificación podrá efectuarse en la autoliquidación del periodo y ejercicio de expedición de la factura rectificativa o en las posteriores hasta el plazo de un año (Art. 89.Cinco.b.LIVA). |

- Para períodos de liquidación Mensuales.- El correspondiente al mes de Mayo, que será presentado del 1 al 30 de Junio.

- Para períodos de liquidación Trimestrales.- El correspondiente al segundo trimestre del año, que será presentado del 1 al 20 de julio.

Ejemplo

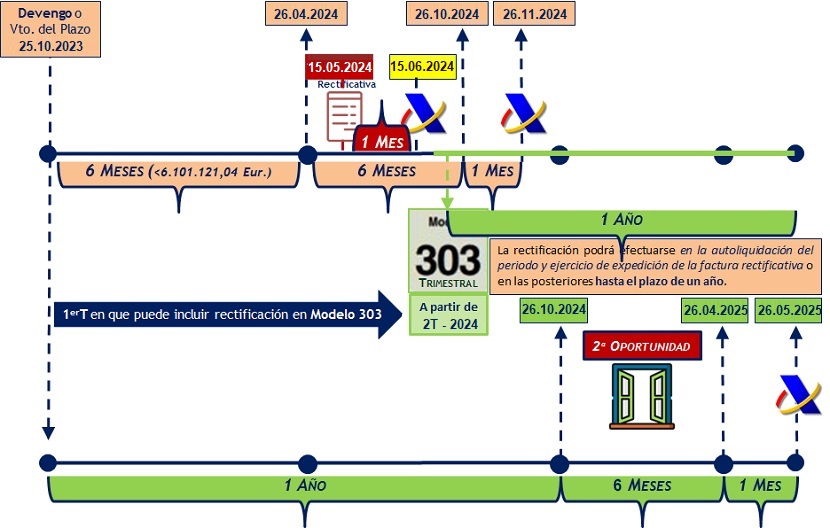

La entidad Supercontable.com vende a otro empresario o profesional una mercancía con devengo 25.10.2023, momento en el cual debería haber sido pagada la correspondiente factura expedida.El importe de la operación resulta de base imponible 10.000 euros + cuota de IVA 2.100 = Total Factura 12.100 Euros. Supercontable que correspondió con la AEAT ingresando el IVA repercutido en la factura en el período legalmente establecido, decide realizar todos los pasos necesarios para recuperar el IVA ingresado y no cobrado, pues tiene dudas más que razonables de finalmente conseguir cobrar la referida operación. El volumen de operaciones de Supercontable.com durante el año natural inmediato anterior no superó la cifra de 6.010.121,04 euros. Supercontable.com liquida su IVA trimestralmente. Presuponemos se cumplen todos los requisitos establecidos en el artículo 24 RIVA para considerar el crédito totalmente incobrable. ESTABLECER LOS PLAZOS Y PROCEDIMIENTO A SEGUIR PARA LA RECUPERACIÓN DEL IVA.

Solución

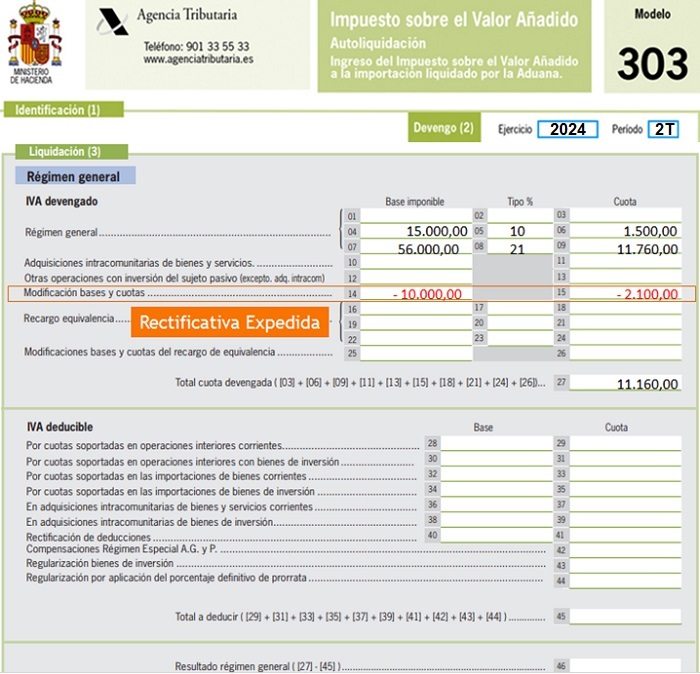

En primer lugar hemos de comentar que Supercontable.com, al no superar durante el año natural inmediato anterio la cifra de 6.010.121,04 euros, dispone de una doble ventana u oportunidad, para modificar la base imponible del Impuesto: una vez transcurridos 6 meses desde el devengo o una vez transcurrido un año; en ambos casos esa "ventana u oportunidad" durará 6 meses. Así tendríamos: 1ª. Ventana.- Entre el 26.04.2024 y 26.10.2024 (gráficamente en tonos naranjas) podrá modificar la base imponible del impuesto y como máximo el 26.10.2024 habrá de expedir la factura rectificativa que modifica la base. A partir de aquí dispondrá de un mes para comunicar a la AEAT la modificación de la base imponible y enviar la factura rectificativa, teniendo como plazo máximo el 26.11.2024 (si emite la factura rectificativa el 26.10.2024). 2ª. Ventana.- Entre el 26.10.2024 y 26.04.2025 (gráficamente en tonos verdes) podrá modificar la base imponible del impuesto y como máximo el 26.04.2025 habrá de expedir la factura rectificativa que modifica la base. A partir de aquí dispondrá de un mes para comunicar a la AEAT la modificación de la base imponible y enviar la factura rectificativa, teniendo como plazo máximo el 26.05.2025 (si emite la factura rectificativa el 26.04.2025). Ahora bien, si como observamos la factura rectificativa es emitda con fecha 15.05.2024, el plazo de un mes para la comunicación comenzará a computar a partir de ese momento, por lo que tendremos hasta el 15.06.2024 como máximo para realizar la referida solicitud de modificación a la AEAT. Además, la fecha de expedición de la factura rectificativa será la que determinará también el momento a partir del cual podremos recuperar el IVA ingresado y no cobrado, utilizando para ello como podemos observar como primera opción, el Modelo 303 de Autoliquidación del 2 Trimestre de 2024, presuponiendo liquidaciones trimestrales.Ahora bien, de acuerdo con el artículo 89.Cinco.b.LIVA, la rectificación podrá efectuarse en la autoliquidación del periodo y ejercicio de expedición de la factura rectificativa (2T de 2024) o en las posteriores hasta el plazo de un año. Que en un hipotético Modelo 303 simulado podría venir representado como:

Ahora bien, si como observamos la factura rectificativa es emitda con fecha 15.05.2024, el plazo de un mes para la comunicación comenzará a computar a partir de ese momento, por lo que tendremos hasta el 15.06.2024 como máximo para realizar la referida solicitud de modificación a la AEAT. Además, la fecha de expedición de la factura rectificativa será la que determinará también el momento a partir del cual podremos recuperar el IVA ingresado y no cobrado, utilizando para ello como podemos observar como primera opción, el Modelo 303 de Autoliquidación del 2 Trimestre de 2024, presuponiendo liquidaciones trimestrales.Ahora bien, de acuerdo con el artículo 89.Cinco.b.LIVA, la rectificación podrá efectuarse en la autoliquidación del periodo y ejercicio de expedición de la factura rectificativa (2T de 2024) o en las posteriores hasta el plazo de un año. Que en un hipotético Modelo 303 simulado podría venir representado como:

Comentarios

Modelo de Facturas RectificativasComunicación del Acreedor a AEAT. Solicitud de modificación de base imponible. Modelo 952.Facturas Impagadas. Falta de requerimiento notarialLegislación

Art. 80 Ley 37/1992 LIVA. Modificación de la Base ImponibleArt. 89 Ley 37/1992 LIVA. Rectificación de las cuotas impositivas repercutidasArt. 121 Ley 37/1992 LIVA. Determinación del volumen de operaciones.Art. 24 RD 1624/1992 RIVA. Modificación de la Base ImponibleJurisprudencia y Doctrina

Resolución 09776/2015 TEAC. Modificación base imponible por créditos total o parcialmente incobrables. Resolución 07624/2015 TEAC. Modificación base imponible por créditos total o parcialmente incobrables.Resolución 06771/2013 TEAC. Rectificación BI por crédito incobrable. Plazo de caducidad.Consulta Vinculante V2508-19 DGT. Emitir factura por trabajos pendientes y declaración de estas.Consulta Vinculante V0724-17 DGT. Procedimiento para modificar base imponible de facturas impagadas.Consulta Vinculante V1047-15 DGT. Cumplimiento requisitos para ser considerado requerimiento notarial.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos