Modelo 347 de la AEAT. Primas de seguros pagadas por asegurado.

Modelo 347: Primas de Seguros pagadas por Asegurado.

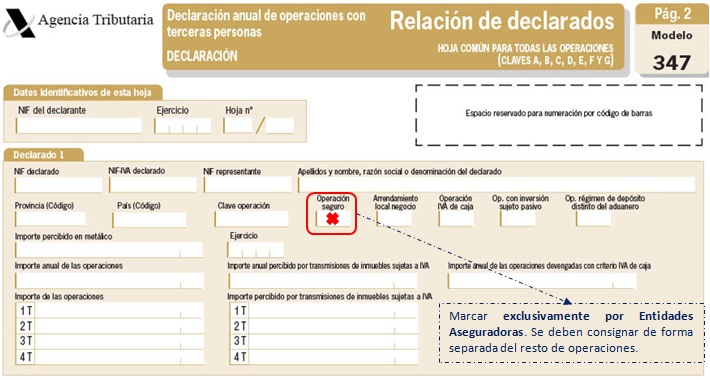

Las empresas y profesionales no harán constar en el modelo 347 las primas de seguros pagadas a las compañías aseguradoras así como las indemnizaciones percibidas de éstas, dado que quedan excluidas del modelo 347 las prestaciones de servicios por las que los obligados tributarios no debieron expedir y entregar factura, como es el caso de las operaciones de seguros. Desde la óptica contraria, aquellas empresas que reciban primas de seguros, en la medida que respondan a operaciones propias de la actividad económica o por tratarse de extornos o devoluciones sí habrían de incluirse en el modelo 347. En este último caso, no deben marcar la casilla operación seguro del modelo, la cual sólo debe ser rellenada por las entidades aseguradoras para identificar las operaciones de seguro, debiendo consignar estas separadamente del resto de operaciones.

Formularios

Cómo cumplimentar casilla a casilla el modelo 347.Legislación

Art. 32 RD 1065/2007 Reglamento PGI. Personas o entidades excluidas de la obligación de presentar Art. 33 RD 1065/2007 Reglamento PGI. Contenido de la declaración anual de operaciones con 3ºs.Jurisprudencia y Doctrina

DGT. Consulta vinculante V1508-17. 13/06/2017. Obligación de las empresas de seguros de emitir facturas y de consignarlas en el Modelo 347.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Modelo 347 de la AEAT. Pago de suplidos por cuenta de un cliente.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos