IVA soportado deducible en la adquisición de vehículos. Gastos relacionados con vehículos turismos. Medios de Prueba.

IVA DEDUCIBLE EN LA ADQUISICIÓN DE VEHÍCULOS.

| ||

| IRPF |  | SOCIEDADES |

| REGISTRO CONTABLE |

No obstante, a este respecto es importante significar que aún la presunción legal del 50% establecida en el artículo 95 referido, en todo caso el contribuyente o sujeto pasivo del impuesto habrá de acreditar suficientemente la afectación a la actividad económica (aunque no sea exclusiva) pues existen actividades empresariales o profesionales donde difícilmente puede justificarse la necesidad de disponer de un vehículo-turismo (por ejemplo). Así, sería interesante que con carácter previo a la determinación del porcentaje de deducción en el IVA, el sujeto pasivo se preocupase de justificar la necesidad del vehículo a la actividad con razones tales como:

Así de la lectura del artículo 95 , podemos concluir que a efectos de la deducción de las cuotas de IVA soportadas en la adquisición de vehículos:- Documentar cómo se realiza la actividad.

- Acreditar cómo afecta la existencia del vehículo o vehículos.

- Justificar cómo se produce el uso de los vehículos.

- Mostrar, si es posible la necesidad de realizar desplazamientos por diferentes lugares de la geografía nacional.

Debe ser la AEAT la que acredite un grado de afectación inferior al 50% para "desmontar" la presunción del artículo 95.Tres.2ª LIVA.

En este sentido, la AEAT no puede utilizar el criterio de disponibilidad empleado en IRPF para desmontar la presunción de afectación y deducción al 50% según la doctrina fijada por el TEAC. De acuerdo con la resolución 6613/2022, de 26-11-2024, que reitera la resolución 9152/2021, de 27-09-2024, un criterio basado en las horas de trabajo según el convenio colectivo no es prueba suficiente del grado efectivo de afectación, si bien, puede ser considerado un indicio.

- Los vehículos automóviles de turismo y sus remolques, ciclomotores y motocicletas, se presumirán afectados al desarrollo de la actividad empresarial o profesional en la proporción del 50 por ciento, pudiendo deducir exclusivamente este porcentaje de las cuotas soportadas; es decir debe ser el sujeto pasivo del impuesto el que "se pelee" con la Administración tributaria para acreditar (con pruebas admitidas a derecho) que el vehículo turismo adquirido está afecto en un porcentaje superior al de la presunción legal (50%).Si la Administración tributaria entendiese que se da un porcentaje inferior a ese 50% (presuntamente afectado a la actividad empresarial o profesional) sería ésta la que debiere demostrarlo. Se posiciona el Tribunal Supremo (TS) en Resolución de fecha 5 de Febrero de 2018 a este respecto cuando establece en sus conclusiones que:"La presunción de afectación al 50 por 100 que el artículo de la ley española prevé tiene naturaleza iuris tantum, de alcance puramente probatorio, que puede ser destruida tanto por el contribuyente, a través de cualquier medio de prueba admitido en Derecho, como por la Administración, que solo puede regularizar por debajo de aquel umbral acreditando debidamente un porcentaje inferior de utilización del vehículo en la actividad empresarial".O dicho de otra forma, no niega la deducibilidad total del IVA soportado, pero no reconoce un derecho per se al mismo, sino que deja la solución jurídica a los elementos de prueba que concurran en cada situación de hecho.Sí resulta interesante comentar la reflexión que hace la referencia Sentencia del TS cuando argumenta, cuando denuncia el recurrente la extraordinaria dificultad que pone al Administración tributaria a la hora de la deducción de los vehículos afectos, que no es aceptable que la prueba de la verdadera utilización del vehículo en el giro empresarial sea "imposible" o "extraordinariamente difícil" en las instancias administrativas.

- Existen una serie de vehículos en el que sujeto pasivo del impuesto podrá deducir la totalidad del IVA soportado en la adquisición de los mismos, pues se presumen afectados al 100% a la actividad económica, siendo estos los:

- Vehículos mixtos utilizados en el transporte de mercancías.A esto respecto resulta necesario destacar que la Administración tributaria (como muestra ver la Consulta Vinculante V5289-16) entiende que no serán considerados como tal, aquellos vehículos utilizados para el transporte de utensilios, herramientas, y materiales para el desempeño de la actividad; la DGT entiende utilizados en el transporte de mercancías aquellos que transporten:

- Género vendible o,

- Cosas muebles objeto de trato o venta o,

- Cosas adquiridas y destinadas a la venta sin transformación.

- Utilizados en la prestación de servicios de transporte de viajeros mediante contraprestación.

- Utilizados en la prestación de servicios de enseñanza de conductores o pilotos mediante contraprestación.

- Utilizados por sus fabricantes en la realización de pruebas, ensayos, demostraciones o en la promoción de ventas.

- Utilizados en los desplazamientos profesionales de los representantes o agentes comerciales.A este respecto hemos de reseñar dos cuestiones:

- La Dirección General de Tributos -DGT- establece que la no colegiación de los representantes o agentes comerciales no puede ser óbice a la procedencia de la presunción de afectación del 100 % del vehículo (no obstante desde nuestro punto de vista también puede ser considerado un indicio).

- A este respecto hemos de añadir que con fecha 19 de julio de 2018 el Tribunal Supremo se posiciona con su STS 1347/2018, corriendo a la propia Administración Tributaria para aclarar que el beneficio de la deducción del IVA soportado en la compra de vehículos para el uso de los agentes comerciales de la empresa cubre también a los asalariados y no solo a los autónomos (recordemos que hasta la fecha la AEAT solamente aceptaba la deducción del 50% del IVA entendiendo que la deducción del 100% de la cuota soportada solo podía producirse cuando estos trabajadores fueran autónomos). A partir de ahora podrá ser deducido el 100% de la cuota soportada para estos vehículos. En concreto el Tribunal entiende que "el propósito del legislador ha sido aceptar la presunción de una afectación del 100% en los desplazamientos que conllevan las actividades comerciales y de representación, con independencia de que las mismas sean realizadas por personal autónomo o por trabajadores por cuenta ajena y, por ello, carece de justificación razonable esa diferenciación que ha sido establecida por la administración".IMPORTANTE: Así, desde esta Sentencia, las empresas que aplicaran una deducción del 50% en los casos referidos, podrán aplicar el resto de deducción (otro 50% adicional hasta completar el 100% de la cuota soportada) a que hubieran tenido derecho de acuerdo con lo establecido en la STS 1347/2018. Hemos de entender, que si no ha transcurrido el plazo de cuatro años desde la compra y durante cuyo período se tiene derecho a la deducción de las cuotas soportadas, no será necesario solicitar la rectificación de las autoliquidaciones de IVA presentadas, sino simplemente añadir este "restante de cuotas soportadas no deducidas" en la próxima declaración trimestral o mensual del impuesto que le corresponda a la entidad.

- Utilizados en servicios de vigilancia.

| RECUERDE QUE: |

| No es posible deducir el IVA en la compra de un vehículo usado si se adquiere a un empresario revendedor sujeto al Régimen Especial de Bienes Usados (REBU). |

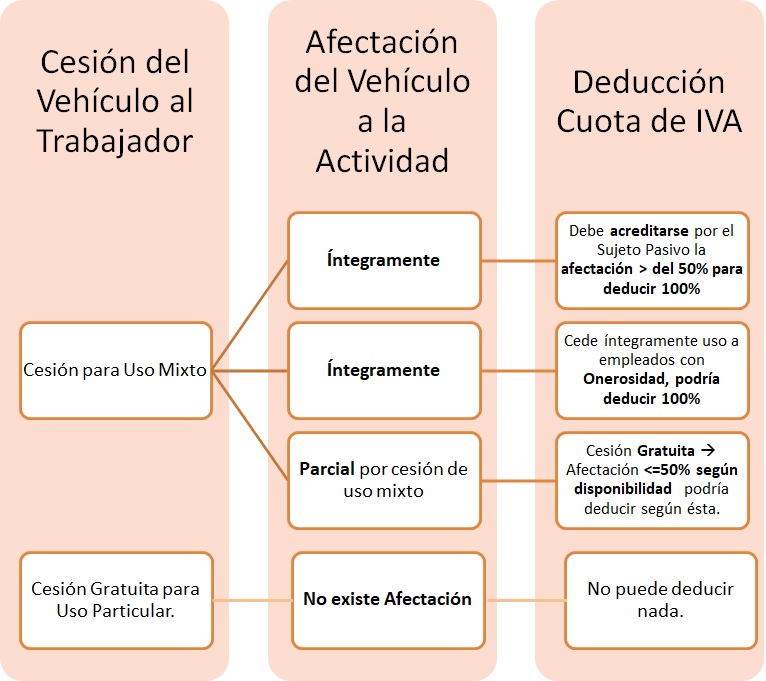

Deducción de las cuotas soportadas de IVA en la adquisición, arrendamiento o cesión de uso por otro título de vehículos cedidos a empleados.

Para sintetizar los nuevos criterios adoptados por la AEAT, que suponen un cambio (consecuencia de nueva jurisprudencia y doctrina) en las reglas que venía aplicando hasta la fecha, presentamos el siguiente gráfico: Para una visión completa de la problemática de la deducción del IVA soportado en la compra-venta de vehículos recomendamos que siga leyendo:

Para una visión completa de la problemática de la deducción del IVA soportado en la compra-venta de vehículos recomendamos que siga leyendo: IVA deducible en los gastos ocasionados por vehículo de empresaExiste una relación directa entre la adquisición de un vehículo y los gastos que éste puede generar en su uso dentro de la actividad económica; consecuentemente, la deducción (...continuar leyendo sobre deducción de IVA en gastos de vehículo...)

IVA deducible en los gastos ocasionados por vehículo de empresaExiste una relación directa entre la adquisición de un vehículo y los gastos que éste puede generar en su uso dentro de la actividad económica; consecuentemente, la deducción (...continuar leyendo sobre deducción de IVA en gastos de vehículo...)- IVA deducible en la Adquisición de vehículos mediante renting con entrega a trabajadoresBajo este epígrafe dejar constancia del posicionamiento de la Dirección General de Tributos (DGT), cuando resuelve en su Consulta Vinculante V3216-18 de fecha 18 de diciembre de 2018 (...continuar leyendo sobre adquisición de vehículos y entrega a trabajadores...)

- Deducción del IVA de Vehículos en las retribuciones en Especie a trabajadores o Sociosla cesión del uso de automóviles de la empresa a sus trabajadores constituye una retribución en especie de obligado cumplimiento para la misma, y consecuentemente (...continuar leyendo sobre iva en retribuciones en especie a trabajadores y socios...)

- Medios de Prueba para acreditar un % de deducción de IVA superior al 50% en compra de Vehículospara poder deducir el IVA soportado hemos de poder acreditar el grado de utilización del vehículo en el desempeño de la actividad económica (aún cuando sabemos existe la presunción del 50%) (...continuar leyendo sobre medios de prueba...)

- Cambio en el porcentaje de deducción de IVA en la Adquisición de VehículosDe los temas más controvertidos dentro del IVA por la adquisición de vehículos, ha sido siempre el porcentaje de deducción que puedes aplicar a la cuota soportada en la operación (...continuar leyendo sobre cambio porcentaje deducción de IVA...)

- Sujeción a IVA de la Transmisión de VehículosEn el caso de las segundas y ulteriores transmisiones de vehículos hay que diferenciar según sea la condición del vendedor: (...continuar leyendo sobre IVA en transmisión de vehículos...)

Comentarios

- Deducción del gasto en combustible si no se incluye la matrícula en la factura.- IVA deducible en la Adquisición de vehículos mediante renting con entrega a trabajadores.- Deducción del IVA de Vehículos en las retribuciones en Especie a trabajadores o Socios.- IVA deducible en los gastos ocasionados por vehículo de empresa.- Medios de Prueba para acreditar un % de deducción de IVA superior al 50% en compra de Vehículos.- Sujeción al IVA de la transmisión de vehículos.- Cambio en el porcentaje de deducción de IVA en la Adquisición de Vehículos- Ejemplo práctico: venta de vehículo de uso particular y empresarial (deducido al 50 %). - Registro Contable de la adquisición y gastos relacionados con vehículo turismo.- Consideración de Gasto Deducible en el Impuesto Sociedades la adquisición de Vehículo Turismo- Consideración de Gasto Deducible en el IRPF la adquisición de Vehículo TurismoFormularios

- Ficha de la Vida de un Vehículo en la Actividad de la Empresa.- CERTIFICADO de visita o reunión de trabajo justificativa de asistencia en un determinado lugar.Legislación

- Art. 95 Ley 37/1992 LIVA. Limitaciones del derecho a deducir.Jurisprudencia y Doctrina

TEAC. Resolución 6613/2022. 26-11-2024. Las horas de trabajo según el convenio colectivo no es prueba suficiente del grado efectivo de afectación de un vehículo.TEAC. Resolución 9152/2021. 27-09-2024. Deducción de las cuotas soportadas en contratos de renting por vehículos cedidos a los empleados de forma gratuita. STSJ Galicia 386/2024. Una regularización por gastos de combustible y peaje no implica sanción.Setencia del Tribunal Supremo de 05/02/2018 sobre deducción del IVA de Vehículos.Setencia del Tribunal Supremo de 19/07/2018 sobre deducción del IVA de Vehículos para comerciales.Consulta Vinculante V0842-25. Deducibilidad del IVA por adquisición y venta de vehículo el mismo día.Consulta vinculante V0593-23. Cesión de vehículo adquiridos mediante renting a empleados sin efecto en su salario.Consulta vinculante V2371-21. Traspaso sin contrapestación de coche de empresa a patrimonio particular.STS 1347/2018. Afectación vehículos 100% a actividad de representantes o agentes comercial.STS 153/2018. Incongruencia norma de distintos tributos y carga de la prueba en deducción vehículos.Consulta Vinculante V0400-20. Base Imponible venta vehículo afecto a la actividad en un 50%Consulta Vinculante V0231-20. Cuotas soportadas adquisición y gastos ocasionados por vehículoConsulta Vinculante V2139-19. Reparación vehículo empresa, dedicándose a reparación de vehículos.Consulta Vinculante V1915-19. Deducción cuotas renting de vehículo con el que realiza su actividad.Consulta Vinculante V0454-19. Deducción IVA en reparación de vehículos siniestrados.Consulta Vinculante V1330-17. Procedencia y posibilidad de deducción 50% de cuota adquisición de vehículo.Consulta Vinculante V1709-13. Deducción cuotas soportadas por los gastos accesorios al vehículo. Consulta Vinculante V2475-12. Deducción de las cuotas soportadas por combustible.Consulta Vinculante V0508-09. Venta vehículo afecto a la actividad al 50%.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos