IVA deducible en la Adquisición de vehículos mediante renting con entrega a trabajadores.

IVA DEDUCIBLE EN LA ADQUISICIÓN DE VEHÍCULOS. RENTING CON ENTREGA A TRABAJADORES

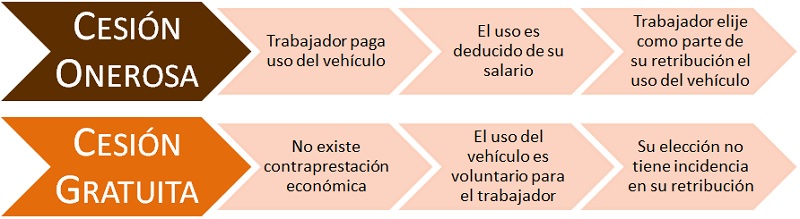

Bajo este epígrafe dejar constancia del posicionamiento de la Dirección General de Tributos (DGT), cuando resuelve en su Consulta Vinculante V3216-18 de fecha 18 de diciembre de 2018, rectificando su criterio en una Resolución propia anterior (V2450-18 de fecha 12 de septiembre de 2018) anulándola desde la citada fecha, al respecto del tratamiento de la deducción del Impuesto sobre el Valor Añadido (IVA) soportado como consecuencia de la utilización de vehículos automóviles por parte de los empleados de una empresa a los cuales le son entregados (vehículos) habiendo sido adquiridos en la modalidad de renting. Hasta la fecha de la referida consulta, la DGT venía manteniendo que cuando estos vehículos eran utilizados por agentes comerciales en sus desplazamientos profesionales, se presumían afectos a la actividad empresarial o profesional en un 100 por cien. En otro caso los vehículos utilizados por el resto de trabajadores, se encontraban en el supuesto general que presume un grado de afectación de los vehículos del 50 por ciento, una vez acreditada su afectación a la actividad empresarial. Pues bien, la Consulta Vinculante V3216-18 cambia este criterio porque la Dirección General de Tributos toma en consideración el concepto de retribución en especie, y lo hace fundamentándose en pronunciamientos del Tribunal de Justicia de la Unión Europea sobre el carácter oneroso o gratuito de las operaciones a los efectos del Impuesto sobre el Valor Añadido. En síntesis concluye que la cesión del uso de automóviles de la empresa a sus trabajadores constituye una retribución en especie de obligado cumplimiento para la misma, y consecuentemente forma parte del montante total de las retribuciones que dicho trabajador percibe por los servicios laborales que presta. De esta forma, para la DGT:

Hasta la fecha de la referida consulta, la DGT venía manteniendo que cuando estos vehículos eran utilizados por agentes comerciales en sus desplazamientos profesionales, se presumían afectos a la actividad empresarial o profesional en un 100 por cien. En otro caso los vehículos utilizados por el resto de trabajadores, se encontraban en el supuesto general que presume un grado de afectación de los vehículos del 50 por ciento, una vez acreditada su afectación a la actividad empresarial. Pues bien, la Consulta Vinculante V3216-18 cambia este criterio porque la Dirección General de Tributos toma en consideración el concepto de retribución en especie, y lo hace fundamentándose en pronunciamientos del Tribunal de Justicia de la Unión Europea sobre el carácter oneroso o gratuito de las operaciones a los efectos del Impuesto sobre el Valor Añadido. En síntesis concluye que la cesión del uso de automóviles de la empresa a sus trabajadores constituye una retribución en especie de obligado cumplimiento para la misma, y consecuentemente forma parte del montante total de las retribuciones que dicho trabajador percibe por los servicios laborales que presta. De esta forma, para la DGT:

Recuerde que:

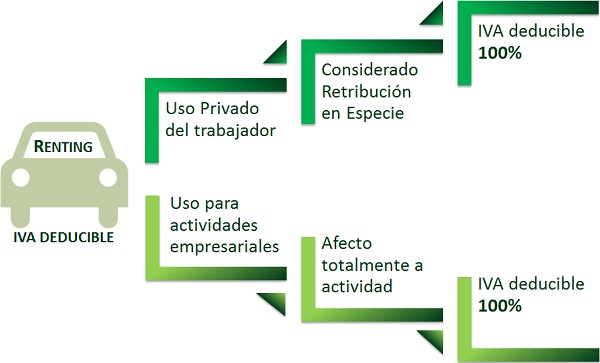

La AEAT en su NOTA, entiende que el grado de disponibilidad del vehículo para fines particulares es el mismo en IRPF e IVA. Así, aunque hemos fundamentado esta explicación con el criterio mantenido por la Dirección General de Tributos en una Consulta Vinculante donde la adquisición del vehículo se producía por la modalidad de Renting, estas retribuciones en Especie podrían venir dadas con cualquier tipo de modalidad de compra, lo que nos da pie a establecer el epígrafe siguiente.

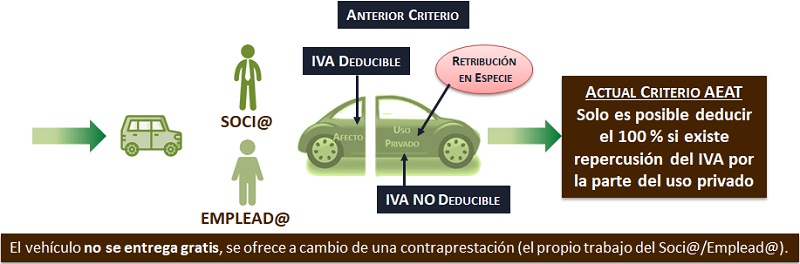

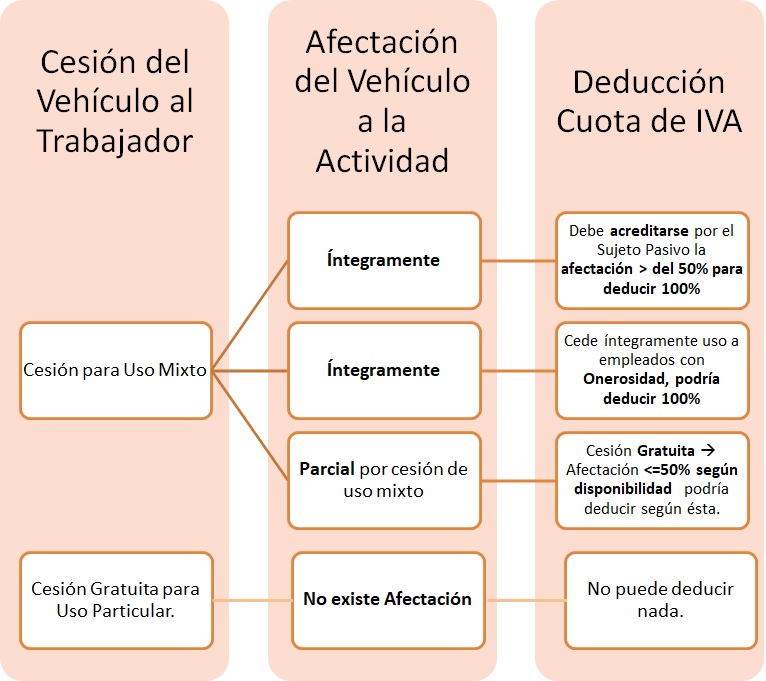

Así, aunque hemos fundamentado esta explicación con el criterio mantenido por la Dirección General de Tributos en una Consulta Vinculante donde la adquisición del vehículo se producía por la modalidad de Renting, estas retribuciones en Especie podrían venir dadas con cualquier tipo de modalidad de compra, lo que nos da pie a establecer el epígrafe siguiente.  Abriendo el abanico interpretativo y sustentándonos en la referida NOTA relacionada con cuestiones relativas a los vehículos de uso mixto cedidos a empleados y, siempre teniendo conocimiento de que la Ley 37/1992 del Impuesto sobre el Valor Añadido -LIVA- permite la deducibilidad de la cuota soportada en el momento de la adquisición del bien en función del grado de afectación, que puede ser superior a la presunción legal del 50% (recogida en el art. 95.Tres.ª LIVA), hasta alcanzar la totalidad de la cuota soportada siempre que el sujeto pasivo acredite esta afectación total y exclusiva a la actividad (al margen de las presunciones del 100% recogidas expresamente en la norma), podríamos resumir los criterios establecidos en la NOTA, con la siguiente imagen:

Abriendo el abanico interpretativo y sustentándonos en la referida NOTA relacionada con cuestiones relativas a los vehículos de uso mixto cedidos a empleados y, siempre teniendo conocimiento de que la Ley 37/1992 del Impuesto sobre el Valor Añadido -LIVA- permite la deducibilidad de la cuota soportada en el momento de la adquisición del bien en función del grado de afectación, que puede ser superior a la presunción legal del 50% (recogida en el art. 95.Tres.ª LIVA), hasta alcanzar la totalidad de la cuota soportada siempre que el sujeto pasivo acredite esta afectación total y exclusiva a la actividad (al margen de las presunciones del 100% recogidas expresamente en la norma), podríamos resumir los criterios establecidos en la NOTA, con la siguiente imagen:

Comentarios

- IVA deducible en la Adquisición de Vehículos.- Deducción del IVA de Vehículos en las retribuciones en Especie a trabajadores o Socios.- IVA deducible en los gastos ocasionados por vehículo de empresa.- Medios de Prueba para acreditar un % de deducción de IVA superior al 50% en compra de Vehículos.- Sujeción al IVA de la transmisión de vehículos.- Cambio en el porcentaje de deducción de IVA en la Adquisición de Vehículos- Ejemplo práctico: venta de vehículo de uso particular y empresarial (deducido al 50 %). - Registro Contable de la adquisición y gastos relacionados con vehículo turismo.- Consideración de Gasto Deducible en el Impuesto Sociedades la adquisición de Vehículo Turismo- Consideración de Gasto Deducible en el IRPF la adquisición de Vehículo TurismoLegislación

- Art. 95 Ley 37/1992 LIVA. Limitaciones del derecho a deducir.Jurisprudencia y Doctrina

Consulta vinculante V0593-23. Cesión de vehículo adquiridos mediante renting a empleados sin efecto en su salario.Setencia del Tribunal Supremo de 05/02/2018 sobre deducción del IVA de Vehículos.Setencia del Tribunal Supremo de 19/07/2018 sobre deducción del IVA de Vehículos para comerciales.STS 1347/2018. Afectación vehículos 100% a actividad de representantes o agentes comercial.STS 153/2018. Incongruencia norma de distintos tributos y carga de la prueba en deducción vehículos.Consulta Vinculante V0400-20. Base Imponible venta vehículo afecto a la actividad en un 50%Consulta Vinculante V0231-20. Cuotas soportadas adquisición y gastos ocasionados por vehículoConsulta Vinculante V2139-19. Reparación vehículo empresa, dedicándose a reparación de vehículos.Consulta Vinculante V1915-19. Deducción cuotas renting de vehículo con el que realiza su actividad.Consulta Vinculante V0454-19. Deducción IVA en reparación de vehículos siniestrados.Consulta Vinculante V1330-17. Procedencia y posibilidad de deducción del 50% de la cuota por adquisición de vehículo.Consulta Vinculante V1709-13. Deducción cuotas soportadas por los gastos accesorios al vehículo. Consulta Vinculante V2475-12. Deducción de las cuotas soportadas por combustible.Consulta Vinculante V0508-09. Venta vehículo afecto a la actividad al 50%.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Deducción del IVA de Vehículos en las retribuciones en Especie a trabajadores o Socios.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos