IVA: aspectos a tener en cuenta en el Modelo 036

IVA: aspectos a tener en cuenta en el Modelo 036

El Modelo 036, sobre declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, además de las anteriores, también recoge la situación del contribuyente a efectos del IVA. Será en el momento de presentar la declaración para darnos de alta e iniciar la actividad, cuando debemos pronunciarnos sobre determinados aspectos en relación con este impuesto. Una vez realizado este primer trámite, no debemos realizar más a no ser que varíen las circunstancias declaradas en la declaración de alta o se produzcan nuevas circunstancias censales en relación con el IVA (por medio de una declaración de modificación, sirviéndonos de este mismo modelo).

El Modelo 036, sobre declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, además de las anteriores, también recoge la situación del contribuyente a efectos del IVA. Será en el momento de presentar la declaración para darnos de alta e iniciar la actividad, cuando debemos pronunciarnos sobre determinados aspectos en relación con este impuesto. Una vez realizado este primer trámite, no debemos realizar más a no ser que varíen las circunstancias declaradas en la declaración de alta o se produzcan nuevas circunstancias censales en relación con el IVA (por medio de una declaración de modificación, sirviéndonos de este mismo modelo).En concreto, será a partir de la página 5 del Modelo 036 donde debemos rellenar las casillas y marcar las opciones pertinentes en relación con el Impuesto sobre el Valor Añadido. Las casillas de este apartado se clasifican en los siguientes grupos:

- A) Información sobre obligaciones

- B) Inicio de la actividad

- C) Regímenes especiales

- D) Registros

- E) Deducciones

- F) Gestión de otras opciones

- G) Regímenes especiales comercio intracomunitario

A) Información sobre obligaciones

Casilla 500

Esta casilla hace referencia a si nuestra empresa (entendida físicamente) o establecimiento permanente se encuentra en el territorio de aplicación del impuesto o no.

- La sede de dirección, sucursales, oficinas, fábricas, talleres, instalaciones, tiendas y, en general, las agencias o representaciones autorizadas para contratar en nombre y por cuenta del sujeto pasivo.

- Las minas, canteras o escoriales, pozos de petróleo o de gas u otros lugares de extracción de productos naturales.

- Las obras de construcción, instalación o montaje cuya duración exceda de doce meses.

- Las explotaciones agrarias, forestales o pecuarias.

- Las instalaciones explotadas con carácter de permanencia por un empresario o profesional para el almacenamiento y posterior entrega de sus mercancías.

- Los centros de compras de bienes o de prestación de servicios.

- Los bienes inmuebles explotados en arrendamiento o por cualquier título.

Además de lo anterior, deberá marcar la opción SÍ si se encuentra en el territorio de aplicación del impuesto el lugar donde el contribuyente realiza las siguientes actividades:

Además de lo anterior, deberá marcar la opción SÍ si se encuentra en el territorio de aplicación del impuesto el lugar donde el contribuyente realiza las siguientes actividades:- Gestión y control de la actividad económica, aunque no se realice la actividad en el territorio de aplicación del impuesto.

- Realización de las entregas de bienes y prestaciones de servicios sujetas al Impuesto; se entenderá cumplido este requisito cuando en este lugar se ordenen los factores de producción materiales y humanos o uno de ellos en específico con la finalidad de realizar cada estas operaciones

Alta en el censo aun no estableciéndose en el territorio de aplicación del impuesto

Un supuesto en el que, a pesar de no estar la empresa o centro de dirección en el territorio de aplicación del impuesto, se deba dar de alta en el censo es aquel caso en el que una persona vende a distancia superando en España el límite de ventas establecido, o que vende en España bienes sujetos a Impuestos especiales, debiendo tributar en el territorio de aplicación del impuesto. En esta casilla debería marcar NO y, en la página 7 apartado 11, debe rellenar: Regímenes especiales de comercio intracomunitario. Ventas a distancia en el epígrafe que corresponda en la opción "Desde otros estados miembros".

Casilla 501

Esta casilla hace referencia a si el contribuyente, en su actividad, va a realizar o no operaciones no sujetas al impuesto (artículo 7) o exentas (artículos 20 a 26) de la Ley del Impuesto.- Operaciones no sujetas al impuesto (artículo 7).

- Operaciones interiores exentas (artículos 20 a 25).

- Adquisiciones intracomunitarias de bienes exentas (artículo 26).

Por lo tanto, únicamente debemos marcar SÍ en la casilla 501 si exclusivamente vamos a realizar las operaciones señaladas anteriormente; en cualquier otro caso, marcaremos NO.Casilla 513

Esta casilla es relativa a si el sujeto pasivo tiene la condición de revendedor de consolas, teléfonos móviles, ordenadores portátiles o tabletas; es decir, su actividad habitual consiste en revender este tipo de bienes adquiridos con carácter anterior. Según el artículo 84 Uno 2º g), tendrá la consideración de sujeto pasivo del IVA el revendedor de estos productos, cualquiera que sea el importe de la entrega. Tambien adquirirá esta condición de sujeto pasivo de IVA el destinatario para el que se realice una entrega por importe de 10.000 euros (IVA excluido).Casilla 740

Con carácter general, es el propio empresario o profesional que realiza la entrega de bienes o presta el servicio quien emite la correspondiente factura a su cliente destinatario; ahora bien, existe la posibilidad, pues así lo permite el Reglamento de facturación, que sea un tercero o el propio destinatario quien la expida, aunque esto no exime de responsabilidad del cumplimiento de todas las obligaciones establecidas en el Reglamento de Facturación al empresario o profesional que realiza la operación gravada (artículo 5 RD 1619/2012. Por ello, deben consignarse sus datos identificativos en el correspondiente documento. Por lo tanto, si es el cliente destinatario o un tercero quien expide las facturas en tu lugar, habrá que marcar la opción SÍ en la casilla 740.

Con carácter general, es el propio empresario o profesional que realiza la entrega de bienes o presta el servicio quien emite la correspondiente factura a su cliente destinatario; ahora bien, existe la posibilidad, pues así lo permite el Reglamento de facturación, que sea un tercero o el propio destinatario quien la expida, aunque esto no exime de responsabilidad del cumplimiento de todas las obligaciones establecidas en el Reglamento de Facturación al empresario o profesional que realiza la operación gravada (artículo 5 RD 1619/2012. Por ello, deben consignarse sus datos identificativos en el correspondiente documento. Por lo tanto, si es el cliente destinatario o un tercero quien expide las facturas en tu lugar, habrá que marcar la opción SÍ en la casilla 740.B) Inicio de la actividad

Inicio de la actividad a efectos de IVA

A pesar de existir varios supuestos para entender iniciada la actividad a efectos censales- Entrega / adquisición de bienes o prestación de servicios.

- Se efectúen cobros o pagos.

- Se contrate personal laboral con el objetivo de producir o distribuir bienes o prestar servicios.

Casillas 502 y 503

Tenga en cuenta que:

Una vez comunicado su inicio de actividad al marcar la casilla 502 necesariamente han de brindarse otros datos censales: deberá rellenar las páginas del modelo censal en las cuales se recogen sus obligaciones a efectos del IRPF, Impuesto sobre Sociedades, Retenciones, etc.

Casillas 504 y 505

La casilla 504 deberá marcarse en el caso de que el inicio habitual de las entregas de bienes o prestaciones de servicios, objeto de la actividad, sea posterior al comienzo de la adquisición o importación de bienes o servicios, destinados al desarrollo de la actividad empresarial o profesional. Además, debe consignarse la fecha de inicio en la casilla 505. Las cuotas soportadas de IVA por los empresarios o profesionales por adquisición de bienes o prestación de servicios con carácter anterior al inicio de la actividad habitual, podrán deducir estas cuotas de acuerdo según prevén los artículos 111, 112 y 113 de la LIVA.Casillas 506 y 507

Esta casilla deberán marcarla aquellos empresarios y profesionales que ya realicen algún tipo de actividad y, ahora, pretendan iniciar una nueva en un sector diferenciado a la actividad anterior. En la casilla 507 deberá consignarse la fecha de inicio de esta nueva actividad.Casillas 508 y 509

La Casilla 508 sirve para comunicar el inicio de la actividad habitual de entrega de bienes o prestación de servicios por el empresario o profesional. De esta forma, debe marcarse cuando su actividad vaya a dar comienzo y la fecha debe consignarse en la Casilla 509.- Declaración censal de inicio de actividad (casilla 504), por haber realizado de forma habitual de entregas de bienes o prestaciones de servicios con carácter posterior a la adquisición de bienes o servicios destinados a la actividad.

- Declaración de inicio de nueva actividad (Casilla 506) que constituya sector diferenciado, con el inicio de entregas de bienes o prestaciones de servicios de manera posterior a la adquisición de bienes o servicios destinados a su desarrollo.

Por lo tanto, si ya ha presentado con anterioridadeste Modelo y seleccionó las casillas 504 y 506, de forma obligatoria, deberá marcar la Casilla 508 y consignar la fecha en la 509.C) Regímenes especiales

Este régimen general será compatible con los especiales, menos con el simplificado. De forma excepcional podría estarse en el régimen general y en el simplificado en un año natural en el caso de estar realizando una actividad para la que resulte de aplicación el régimen simplificado y se comience una nueva que esté en el régimen general o en el régimen simplificado (al cual se renuncia para esta nueva actividad). En caso de producirse alguna de las siguientes situaciones sobre la aplicación de alguno de los regímenes especiales (ya sea inclusión, exclusión, renuncia, exclusión o baja), seleccionaremos la casilla que corresponda.

Este régimen general será compatible con los especiales, menos con el simplificado. De forma excepcional podría estarse en el régimen general y en el simplificado en un año natural en el caso de estar realizando una actividad para la que resulte de aplicación el régimen simplificado y se comience una nueva que esté en el régimen general o en el régimen simplificado (al cual se renuncia para esta nueva actividad). En caso de producirse alguna de las siguientes situaciones sobre la aplicación de alguno de los regímenes especiales (ya sea inclusión, exclusión, renuncia, exclusión o baja), seleccionaremos la casilla que corresponda.

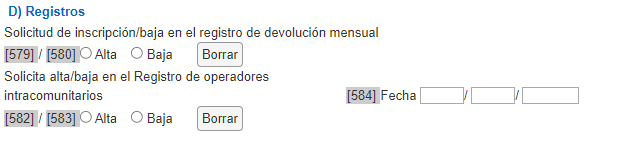

D) Registros

Casilla 579 y 580

Estas casillas nos servirán para solicitar la inscripción o baja en el Registro de Devolución Mensual del IVA (siempre y cuando se cumplan los requisitos del artículo 30 del Reglamento del IVA.- Que soliciten la inscripción (casilla 579) mediante la presentación del Modelo 036, siendo obligatorio utilizar la modalidad de presentación telemática.

- Que se encuentren al corriente de sus obligaciones tributarias

- Que no se encuentren en alguno de los supuestos que podrían dan lugar a la baja cautelar en el registro de devolución mensual o a la revocación del número de identificación fiscal, previstos en los artículos 144.4 y 146.1 b), c) y d)

- Que no se realicen actividades que tributen en el régimen simplificado

En el caso de baja (Casilla 580) de este registro, deberá producirse en el mes de noviembre del año antes del que vaya a surtir efectos. Además, no se podrá volver a solicitar la inscripción en el mismo año natural para el que el sujeto pasivo hubiera solicitado la baja del mismo.Recuerde que:

Si se ha inscrito en el Registro de Devolución Mensual, la llevanza de los Libros registro del IVA se realizará a través de la Sede electrónica de la AEAT mediante el suministro electrónico de los registros de facturación (SII).

Casillas 582 y 583

Estas casillas servirán para solicitar la inscripción o baja en el Registro de Operadores Intracomunitarios. Se realizará por medio de las Casillas 582 y 583 y estará formado por aquellos sujetos pasivos que tengan el NIF de IVA regulado en el artículo 25 del Reglamento de gestión y realicen determinadas actividades.- Efectuar entregas o adquisiciones intracomunitarias de bienes sujetas a dicho tributo.

- Personas referidas en el artículo 14 de la LIVA, cuando vayan a realizar adquisiciones intracomunitarias de bienes sujetas a dicho impuesto.

- Ser destinatario de servicios prestados por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto sobre el Valor Añadido respecto de los cuales sean sujetos pasivos.

- Empresarios o profesionales que presten servicios en el territorio de otro Estado miembro cuando el sujeto pasivo sea el destinatario de los mismos.

E) Deducciones

Aquellas personas que no hubieran desarrollado anteriormente una actividad empresarial o profesional y sean considerados empresarios o profesionales por adquirir o importar bienes o servicios con la intención de destinarlos a la realización de una actividad económica, podrán deducir las cuotas que hayan soportado o satisfecho antes de iniciar la actividad habitual de entrega de bienes o prestación de servicios (artículo 111 LIVA).

Aquellas personas que no hubieran desarrollado anteriormente una actividad empresarial o profesional y sean considerados empresarios o profesionales por adquirir o importar bienes o servicios con la intención de destinarlos a la realización de una actividad económica, podrán deducir las cuotas que hayan soportado o satisfecho antes de iniciar la actividad habitual de entrega de bienes o prestación de servicios (artículo 111 LIVA).¿Cómo se realizará esta deducción?

Supuestos en los que debemos rellenar la Casilla 586

- Si hemos marcado la Casilla 111 ("Alta en el censo de empresarios, profesionales y retenedores" y la 504 ("Comunicación de inicio de actividad. Entregas de bienes o prestaciones de servicios posterior a adquisición de bienes o servicios."), obligatoriamente debemos proponer el porcentaje de deducción en la Casilla 586.

- Además del supuesto anterior, si hemos seleccionado la Casilla 131 ("Modificación datos relativos al Impuesto sobre el Valor Añadido") y la Casilla 506("Comunicación de inicio de nueva actividad que constituya sector diferenciado con comienzo de entregas de bienes o prestaciones de servicios posterior a adquisición de bienes o servicios destinados al desarrollo de la misma."), de manera obligatoria debemos proponer el porcentaje de deducción en la Casilla 586.

- Por opción del sujeto pasivo, manifestándolo en la última autoliquidación del año o tratándose del inicio de actividades, hasta la finalización del plazo de presentación de la primera autoliquidación correspondiente al comienzo de la actividad.Esta opción surte efectos en tanto no sea revocada, con una validez mínima de tres años naturales.

- Por iniciar actividades empresariales o profesionales que se correspondan a un sector diferenciado (aquellas que tengan asignados grupos diferentes en el CNAE), proponiendo el porcentaje provisional en la Casilla 586.

F) Gestión de otras opciones

Casillas 530 y 531

Casillas 532 y 737

Estas casillas hacen referencia a la opción o renuncia de la Llevanza de los Libros registro de IVA a través de la Sede Electrónica de la AEAT. Recordemos que esta opción puede ser obligatoria o voluntaria:- Será obligatorio para empresarios, profeisonales y otros sujetos pasivos del IVA cuyo periodo de liquidación coincida con el mes natural (artículo 71 del Reglamento).

- Será opcional para aquellos que no se encuentren en el caso anterior, para llevar determinados libros registro.

G) Regímenes especiales comercio intracomunitario (página 7)

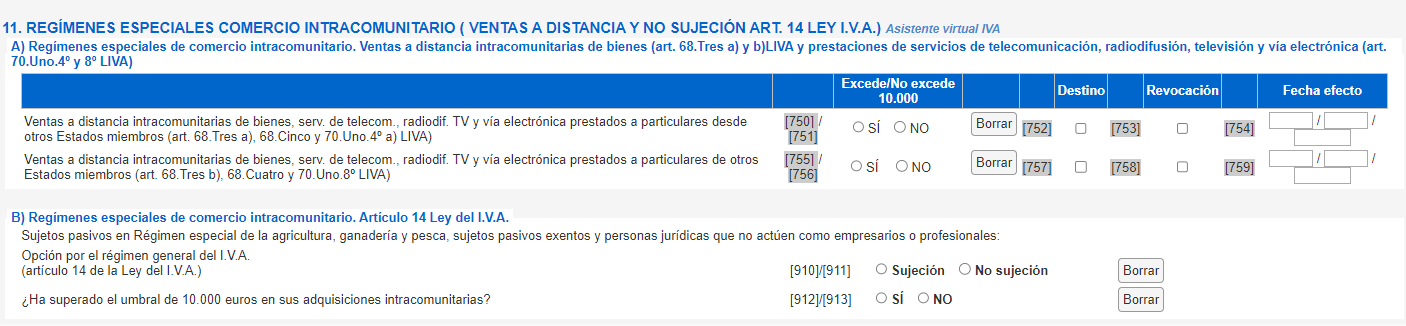

Ventas a distancia intracomunitarias de bienes y prestaciones de servicios de telecomunicación, radiodifusión, televisión y vía electrónica

A pesar de esto, estas operaciones tributarán en el lugar de inicio del transporte cuando estas ventas sean efectuadas por empresarios establecidos en un único Estado miembro y su importe, junto con los servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión realizados en la Comunidad, no superen un umbral común a escala comunitaria de 10.000 euros. En este caso, los empresarios podrán optar por la tributación en destino a través del modelo 036 (en el mes de diciembre anterior al año en que surta efectos).- Si realizamos este tipo de ventas en el territorio de aplicación del impuesto desde otro Estado Miembro y superamos los 10.000 euros, obligatoriamente, debemos marcar la opción SÍ (Casilla 750) y la Casilla 752 para tributar en Destino. En caso contrario, de no alcanzar los 10.000 euros en ventas de este tipo, podremos optar por tributar en Origen (no seleccionando la Casilla 752) o en Destino (seleccionándola).

- En caso de ser un empresario o profesional en España y realizar ventas a distancia a otros Estados Miembro, la tributación será la siguiente:

- En el estado miembro de destino de los bienes, cuando el importe de estas ventas (sin IVA), sea superior al umbral establecido en el Estado miembro de destino de los bienes, o no habiéndolo superado, opten por tributar en dicho país (Casillas 755 y 757). Desde 1 de julio de 2021, si las ventas de este tipo de bienes son superiores a 10.000 euros, tributarán estas operaciones en destino; además, puedehn optar por declarar e ingresar el IVA de los países de destino desde una declaración única en el país de identificación, con el nuevo régimen de ventanilla única (OSS).

- En el Estado Miembro de origen de los bienes, cuando el importe de estas ventas (sin IVA), no supere el umbral establecido en el Estado miembro de destino de los bienes. A partir de 1 de julio de 2021, debe tenerse en cuenta el nuevo umbral común a escala comunitaria.

Regímenes especiales de comercio intracomunitario

La Ley del IVA establece la no sujeción de algunas adquisiciones intracomunitarias de bienes (artículo 14). En concreto, no se considerarán adquisiciones intracomunitarias a efectos de IVA las realizadas por:- Sujetos pasivos acogidos al régimen especial de la agricultura, ganadería y pesca, por los bienes destinados al desarrollo de la actividad sometida a ese régimen.

- Sujetos pasivos que realicen únicamente operaciones que no generan el derecho a la deducción total o parcial del IVA.

- Las personas jurídicas que no operen como empresarios o profesionales.

No estarán sujetas a IVA estas adquisiciones cuando se cumplan los requisitos anteriores y no superen los 10.000 euros. Ahora bien, voluntariamente podrá optarse por la sujeción de estas operaciones marcando la Casilla 910 y la 913 (no superar límite de 10.000 euros). En caso de optar por la sujeción, operará durante el año en curso y los dos siguientes; sólo podrá revocarse cuando transcurra el periodo anterior (presentando el Modelo 036 y seleccionando las Casillas 911 y 913).Comentarios

La prorrata especial. Aplicación, procedimiento y contabilidad.Regularización de deducciones practicadas con anterioridad al inicio de la actividad.Suministro Inmediato de Información del IVA (SII).Normas generales aplicables a los Regímenes Especiales del IVA. Opción y renuncia.¿Cómo darse de alta en el ROI?Entregas intracomunitarias de bienes a particulares.Ventas a distancia intracomunitarias de bienes.Liquidación del IVA en importaciones.Formularios

Características, plazos e instrucciones de presentación del modelo 036 de declaración censal.Legislación

Art. 14 Ley 37/1992 IVA. Adquisiciones no sujetas.Art. 20 Ley 37/1992 IVA. Exenciones en operaciones interiores.Art. 25 Ley 37/1992 IVA. Exenciones en las entregas de bienes destinados a otro Estado miembro.Art. 26 Ley 37/1992 IVA. Exenciones en las adquisiciones intracomunitarias de bienes.Art. 103 Ley 37/1992 IVA. Clases de prorrata y criterios de aplicación.Art. 111 Ley 37/1992 IVA. Deducciones de las cuotas soportadas o satisfechas con anterioridad al inicio de la realización de entregas de bienes o prestaciones de servicios correspondientes a actividades empresariales o profesionales.Art. 112 Ley 37/1992 IVA. Regularización de las deducciones de las cuotas soportadas con anterioridad al inicio de la realización de entregas de bienes o prestaciones de servicios correspondientes a actividades empresariales o profesionales.Art. 113 Ley 37/1992 IVA. Regularización de las cuotas correspondientes a bienes de inversión, soportadas con anterioridad al inicio de la realización de las entregas de bienes o prestaciones de servicios correspondientes a actividades empresariales o profesionales.Art. 5 RD 1619/2012. ROF. Cumplimiento de la obligación de expedir factura por el destinatario o por un tercero.Art. 71 RD 1624/1992 RIVA. Liquidación del Impuesto. Normas generales.Art. 72 RD 1624/1992 RIVA. Recaudación del Impuesto. Normas generales.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Plazos en el IVA: calendario anual

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos