Facturas impagadas. No consideración de incobrable por falta de requerimiento notarial.

FACTURAS IMPAGADAS. CRÉDITO INCOBRABLE. REQUERIMIENTO NOTARIAL

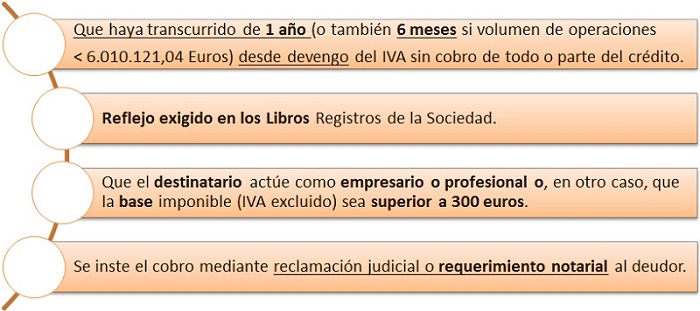

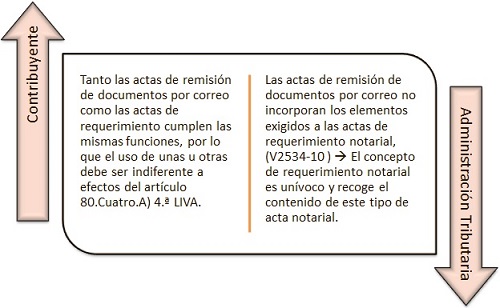

Con respecto a la cuestión de si se ha de considerar un crédito como incobrable por el cual NO se ha cumplido un adecuado requisito formal a la hora de instar su cobro mediante requerimiento notarial o reclamación judicial se ha pronunciado el TEAC a través de su Resolución 09776/2015 del 15 de Octubre de 2019 (reiterando lo señalado en su Resolución 7624/2015 del 22 de Mayo de 2019). En primer lugar debemos recordar que según el artículo 80.4.A) de la Ley 37/1992 del Impuesto sobre el Valor Añadido, un crédito se considera "Crédito total o parcialmente incobrable" cuando reúna las siguientes condiciones: La controversia se crea en el momento en que la entidad que pretende modificar la base imponible del IVA y por consecuencia recuperar el dinero ingresado a la AEAT, insta el cobro mediante acta notarial de remisión de carta por correo y no con requerimiento notarial al deudor. Las posturas de contribuyente y Administración se enfrentan debido a que:

La controversia se crea en el momento en que la entidad que pretende modificar la base imponible del IVA y por consecuencia recuperar el dinero ingresado a la AEAT, insta el cobro mediante acta notarial de remisión de carta por correo y no con requerimiento notarial al deudor. Las posturas de contribuyente y Administración se enfrentan debido a que: El TEAC se fundamenta en las definiciones de actas notariales de remisión de documentos y actas de requerimiento notarial que regulan los artículos 201 y 202, del Decreto de 2 de Junio de 1944 en el cual se aprueba el Reglamento de la organización y régimen del Notariado, además del informe de la Dirección General de Registros y Notariado del 8 de Octubre de 2014 sobre la validez de un requerimiento notarial, emitido a instancia de la Dirección General de Tributos e incorporado a la consulta V1047-15 del 7 de Abril de 2015) y sus requisitos. De esto se deduce lo siguiente: "...el requerimiento notarial debe revestir una determinada forma para ser equivalente en cuanto a su efecto conminatorio a la presentación de una demanda judicial dirigida al cobro de una deuda, es decir, la flexibilización del requisito NO debe menoscabar el resultado buscado con su cumplimiento, que es la constancia del efecto conminatorio dirigido a obtener el cobro..." Por otra parte el TEAC señala en su Resolución 07625/2015 del 22 de Mayo de 2019 lo siguiente:

El TEAC se fundamenta en las definiciones de actas notariales de remisión de documentos y actas de requerimiento notarial que regulan los artículos 201 y 202, del Decreto de 2 de Junio de 1944 en el cual se aprueba el Reglamento de la organización y régimen del Notariado, además del informe de la Dirección General de Registros y Notariado del 8 de Octubre de 2014 sobre la validez de un requerimiento notarial, emitido a instancia de la Dirección General de Tributos e incorporado a la consulta V1047-15 del 7 de Abril de 2015) y sus requisitos. De esto se deduce lo siguiente: "...el requerimiento notarial debe revestir una determinada forma para ser equivalente en cuanto a su efecto conminatorio a la presentación de una demanda judicial dirigida al cobro de una deuda, es decir, la flexibilización del requisito NO debe menoscabar el resultado buscado con su cumplimiento, que es la constancia del efecto conminatorio dirigido a obtener el cobro..." Por otra parte el TEAC señala en su Resolución 07625/2015 del 22 de Mayo de 2019 lo siguiente:- Actas de remisión de documentos: Se limitan a acreditar el hecho del envío, el contenido del documento y la fecha de entrega o su remisión por procedimiento técnico, sin conferir derecho a contestar en la misma acta.Actas de requerimiento: Tienen por objeto transmitir una información o decisión de una persona intimando al requerido para que adopte una determinada conducta y notificándose mediante personación del notario (bien en el lugar de la notificación, bien por correo certificado si no lo impidiese una norma legal) y contienen una diligencia en la que se hace constar el intento de traslado de la petición por el notario, el medio que se ha empleado y el resultado obtenido, así como la contestación del requerido.

Por tanto, el TEAC resuelve que NO es posible equiparar las dos actas anteriormente citadas (de remisión de documentos y de requerimiento) sino que existen diferencias fundamentales entre ambos tipos de actas notariales y para la modificación de la base imponible por impago se exige el requerimiento notarial y no el acta de envío de correo certificado.

Legislación

Art. 80 Ley 37/1992 LIVA. Modificación de la base imponible.Jurisprudencia y Doctrina

Resolución 9776/2015 TEAC. Modificación base imponible créditos incobrables. Requisitos para incobrable.Resolución 7625/2015 TEAC. Modificación base imponible créditos incobrables. Requisitos para incobrable.Consulta Vinculante V1047-15 DGT. Cumplimiento requisitos para ser considerado requerimiento notarial.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos