Facturas Rectificativas. Plazo para expedirlas. Contenido. Motivos para expedirlas. Modelos de factura rectificativa.

FACTURAS RECTIFICATIVAS.

MOTIVOS PARA SU EXPEDICIÓN.

Los motivos que nos permitirán la emisión de facturas rectificativas vienen reglados en el artículo 15 del Reglamento de Facturación (RD 1619/2012 - RF) y se producen cuando:- El contenido de la factura original no cumpla los requisitos de contenido establecidos por el artículo 6 (para facturas completas) y el artículo 7 (para facturas simplificadas) del Reglamento de Facturación.

- Las cuotas repercutidas se hubiesen determinado incorrectamente de acuerdo con el artículo 89 de la Ley del IVA.

- Se produzcan las circunstancias que, de acuerdo con el artículo 80 de la Ley del IVA, den lugar a la modificación de la base imponible; es decir, cuando corresponda modificar la base imponible por:

- Reducción de importes correspondientes a:

- Envases y embalajes susceptibles de reutilización que hayan sido devueltos o devolución de mercancías.

- Descuentos y bonificaciones otorgados con posterioridad.

PLAZO PARA EMITIR LA FACTURA RECTIFICATIVA.

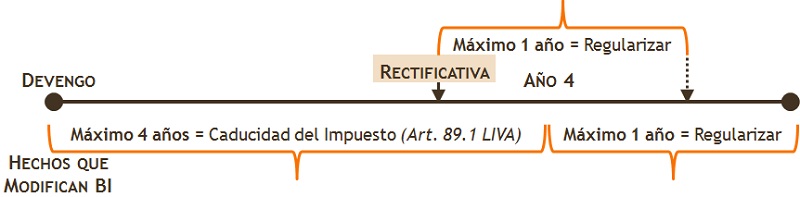

La factura rectificativa habrá de ser emitida tan pronto como el obligado a expedirla tenga constancia de las circunstancias que obligan a su expedición, siempre que no hubieran transcurrido cuatro años a partir del momento en que se devengó el impuesto o, en su caso, se produjeron las circunstancias a que se refiere el artículo 80 de la Ley de IVA. De hecho la Setencia del Tribunal Supremo Nº 164/2018 de 5 de febrero de 2018, concluye que existirán dos plazos sucesivos:

De hecho la Setencia del Tribunal Supremo Nº 164/2018 de 5 de febrero de 2018, concluye que existirán dos plazos sucesivos:- La factura rectificativa ha de emitirse dentro del plazo de cuatro años.

- Una vez producida la rectificación, el sujeto pasivo cuenta con un plazo de un año para regularizar su situación tributaria.

CONTENIDO DE LA FACTURA RECTIFICATIVA.

Es el artículo 15 del Reglamento de Facturación el que desarrolla el contenido de este tipo de facturas y básicamente establece como novedoso en relación al Reglamento anterior:- Si bien el Reglamento de facturación existente hasta 31 de diciembre de 2012 establecía que debía de constar en el documento su condición de documento rectificativo, el Reglamento regulado por el RD 1619/2012, no hace esa mención, por lo que parece entenderse que no será un requisito formal necesario el que conste esa expresión. Sin embargo, debe expedirse en una serie diferente, debe identificarse la factura rectificada y deben constar los elementos que se modifican.

- También desaparece la obligación de describir la causa que motiva la rectificación (obligatoria hasta 31 de diciembre de 2012).

- No será necesario indicar el período o períodos de autoliquidación en los que se realizaron las operaciones a que se refiere la rectificación en el caso de que el documento rectificativo se expidiera como consecuencia de la rectificación de la repercusión del IVA y ésta obligara a la presentación de una autoliquidación extemporánea o se pudiera sustanciar a través de la presentación de una solicitud de devolución de ingresos indebidos (obligatoria hasta 31 de diciembre de 2012).

SITUACIÓN DE CONCURSO DE ACREEDORES.

De acuerdo al artículo 80 de la Ley 37/1992 del Impuesto sobre el Valor Añadido, la base imponible podrá reducirse (realizando la correspondiente factura rectificativa) cuando el destinatario de las operaciones sujetas al Impuesto no haya hecho efectivo el pago de las cuotas repercutidas y siempre que, con posterioridad al devengo de la operación, se dicte auto de declaración de concurso.Comentarios

Infracciones y sanciones por incumplir obligaciones de facturación o documentación.Errores en el IVA y su solución.Formularios

Modelo Factura Rectificativa por devolución de mercancías.Modelo Factura Rectificativa por descuentos por volumen de pedido (rappels).Modelo de Factura rectificativa por créditos total o parcialmente incobrables. Deudor concursado.Opción 1. Modelo de Factura rectificativa por créditos total o parcialmente incobrables.Opción 2. Modelo de Factura rectificativa por créditos total o parcialmente incobrables.Jurisprudencia y Doctrina

Consulta Vinculante V0341-14 DGT. Canje de facturas simplificadas por facturas completas.Consulta Vinculante V0644-10 DGT. Facturas rectificativas en descuentos por volumen de ventas (rappels)Legislación

Art. 6 RD 1619/2012. Contenido de las facturas completasArt. 7 RD 1619/2012. Contenido de las facturas simplificadas.Art. 15 RD 1619/2012. Facturas rectificativas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Conservación de Facturas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos