Deducción del IVA soportado por gastos de actividades económicas de arrendamiento de viviendas si éstas están vacías.

DEDUCCIÓN IVA SOPORTADO. GASTO DE ARRENDAMIENTO DE VIVIENDAS SI ESTÁN VACÍAS.

Las entidades mercantiles dedicadas al arrendamiento de viviendas, soportan una serie de gastos de administración, suministros y reparaciones de los inmuebles que tienen consideración de viviendas independientemente de si éstos están ocupados o no. Con respecto a esta cuestión, la normativa del IVA articula:| Artículo 20.Uno.22º.A) | "...Uno. Estarán exentas de este impuesto las siguientes operaciones: 22º.a) Las segundas y ulteriores entregas de edificaciones, incluidos los terrenos en que se hallen enclavadas, cuando tengan lugar después de terminada su construcción o rehabilitación. A los efectos de lo dispuesto en esta Ley, se considerará primera entrega la realizada por el promotor que tenga por objeto una edificación cuya construcción o rehabilitación esté terminada (...)" |

| Artículo 20.Uno. 23º.B) | "... Uno. Estarán exentas de este impuesto las siguientes operaciones: 23º. Los arrendamientos que tengan la consideración de servicios con arreglo a lo dispuesto en el artículo 11 de esta Ley y la constitución y transmisión de derechos reales de goce y disfrute, que tengan por objeto los siguientes bienes: b) Los edificios o partes de los mismos destinados exclusivamente a viviendas o a su posterior arrendamiento por entidades gestoras de programas públicos de apoyo a la vivienda o por sociedades acogidas al régimen especial de Entidades dedicadas al arrendamiento de viviendas establecido en el Impuesto sobre Sociedades. La exención se extiende a garajes y anexos accesorios a las viviendas y los muebles, arrendados conjuntamente con aquellos. La exención no comprenderá: d´) Los arrendamientos con opción de compra de terrenos o viviendas cuya entrega estuviese sujeta y no exenta al impuesto. e´) Los arrendamientos de apartamentos o viviendas amueblados cuando el arrendador se obligue a la prestación de alguno de los servicios complementarios propios de la industria hotelera, tales como los de restaurante, limpieza, lavado de ropa u otros análogos (...)" |

| Artículo 94.Uno. 1º.a) | "(...) Uno. Los sujetos pasivos (...) podrán deducir las cuotas del Impuesto sobre el Valor Añadido en la medida en que los bienes o servicios, cuya adquisición o importación determinen el derecho a la deducción, se utilicen por el sujeto pasivo en la realización de las siguientes operaciones: 1º Las efectuadas en el ámbito espacial de aplicación del impuesto que se indican a continuación: a) Las entregas de bienes y prestaciones de servicios sujetas y no exentas del Impuesto sobre el Valor Añadido. (...)" |

RECUERDE QUE… |

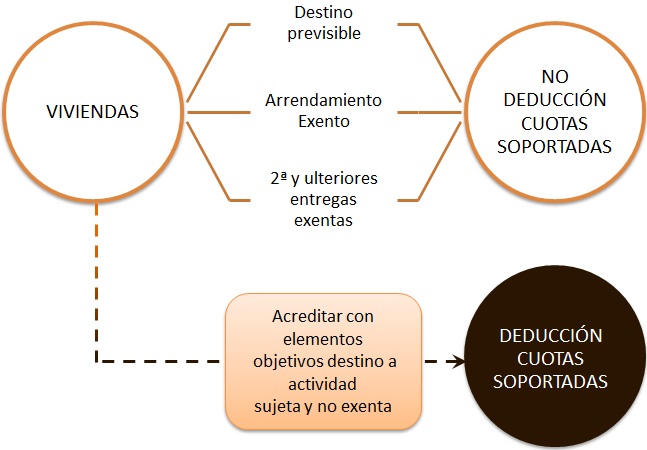

Las viviendas tienen como destino previsible el desempeño de una actividad sujeta y exenta de IVA. |

De este criterio podemos concluir que las cuotas soportadas por una mercantil arrendadora en los suministros y servicios de reparación y mantenimiento de un inmueble que se encuentre vacío serán deducibles en tanto en cuanto se pueda acreditar la intención, confirmada por elementos objetivos, que dicho inmueble afecto esté destinado al desarrollo de una actividad sujeta y no exenta aún cuando no sea posible dicho uso a causa de circunstancias ajenas a la voluntad del arrendador, siempre que este cumpla con los requisitos y limitaciones establecidos para la deducción del IVA, ya que en caso de NO acreditarlo los gastos no serán deducibles pues su destino previsible será el de una actividad sujeta pero exenta.

Legislación

- Art. 99 Ley 37/1992 LIVA. Ejercicio del derecho a la deducción.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos