Deducción del IVA de Vehículos en las retribuciones en Especie a trabajadores o Socios.

IVA DEDUCIBLE EN LAS RETRIBUCIONES EN ESPECIE A TRABAJADORES O SOCIOS

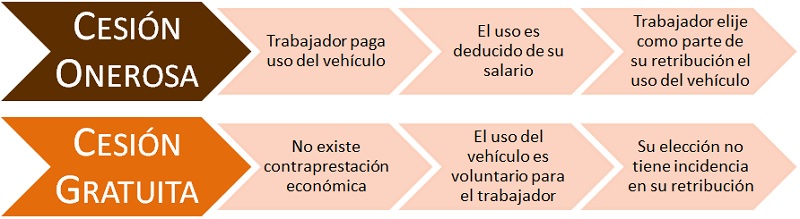

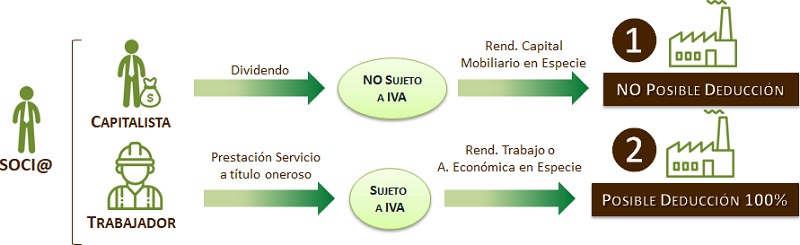

La Consulta Vinculante V3216-18 cambia el criterio aplicado hasta la fecha por la Dirección General de Tributos, tomando en consideración el concepto de retribución en especie, y lo hace fundamentándose en pronunciamientos del Tribunal de Justicia de la Unión Europea sobre el carácter oneroso o gratuito de las operaciones a los efectos del Impuesto sobre el Valor Añadido. En síntesis concluye que la cesión del uso de automóviles de la empresa a sus trabajadores constituye una retribución en especie de obligado cumplimiento para la misma, y consecuentemente forma parte del montante total de las retribuciones que dicho trabajador percibe por los servicios laborales que presta. De esta forma, para la DGT:Estas retribuciones en especie constituyen prestaciones de servicios efectuadas a título oneroso a efectos del IVA, por lo que quedarán sujetas al citado tributo.

Evidentemente, en el caso de la cesión de vehículos, tendrá la consideración de retribución en especie únicamente la parte proporcional del uso que se realice de los mismos que se destine a las necesidades privadas del trabajador, en el supuesto de que dicho vehículo se utilice simultáneamente para el desarrollo de las actividades empresariales encomendadas por la empresa y para las necesidades privadas del empleado; además estas retribuciones en especie implican su calificación como prestaciones de servicios a título oneroso, de tal forma que se trata de operaciones sujetas y, en principio, no exentas del Impuesto. Llegados a este punto cabe hacer una mención especial pues, con fecha 28.07.2023, la Agencia Estatal de la Administración Tributaria -AEAT- publica una NOTA relacionada con cuestiones relativas a los vehículos de uso mixto cedidos a empleados que, según reconoce este órgano, cambia (consecuencia de nueva jurisprudencia y doctrina) las reglas o criterios que venía aplicando hasta la fecha en el IVA (también lo hace en IRPF) en cuestiones tales como la la disponibilidad del vehículo para uso privado, la consideración de la cesión del vehículo por la empresa a efectos del IVA como prestación onerosa o gratuita, la deducibilidad por el empresario o profesional de las cuotas soportadas de IVA en la adquisición, arrendamiento o cesión de uso por otro título de vehículos, el autoconsumo de servicios y la determinación de la base imponible. De esta forma se concluye (por la AEAT), que existirá una prestación de servicios onerosa y por tanto la cesión del vehículo estará sujeta a IVA, cuando el trabajador satisfaga una renta a favor del empresario por la cesión de este, ya sea en dinero, ventaja o renuncia de derechos que pueda ser valorada económicamente.

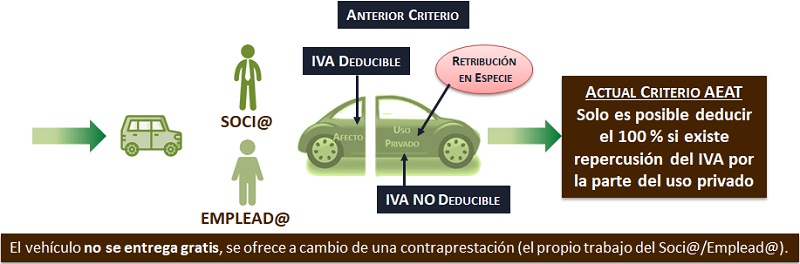

Aclara a este respecto la Consulta Vinculante V3216-18 que, a estas operaciones no les resultará de aplicación considerando que las controvertidas operaciones la exclusión que establece el artículo 96.Uno.5º de la Ley 37/1992, conforme a la cual no son deducibles las cuotas soportadas por referencia a bienes y servicios destinados a atenciones a clientes, asalariados o terceras personas, ya que esta exclusión o restricción es únicamente aplicable en los supuestos en que los bienes o servicios van a ser objeto de entrega gratuita. De esta forma, de no realizar ninguna actividad exenta, las empresas podrán deducir íntegramente las cuotas del Impuesto soportadas por la adquisición o el arrendamiento de los automóviles objeto de cesión, al encontrarse afectos en un cien por ciento al desarrollo de una actividad sujeta y no exenta. Así, aunque hemos fundamentado esta explicación con el criterio mantenido por la Dirección General de Tributos en una Consulta Vinculante donde la adquisición del vehículo se producía por la modalidad de Renting, estas retribuciones en Especie podrían venir dadas con cualquier tipo de modalidad de compra, lo que nos da pie a establecer el epígrafe siguiente. Así, en el caso de afectación parcial por uso mixto del vehículo (para actividad laboral y uso privado), habría de determinarse el porcentaje de utilización para fines particulares que realiza el trabajador y este vendrá determinado por la disponibilidad. No se atiende al uso efectivo del bien sino a su disponibilidad "en manos del trabajador" y esta, para la AEAT, vendrá dada por la totalidad del tiempo anual que no corresponde a la jornada laboral de los trabajadores; es decir, fines de semana, festivos, vacaciones y el horario fuera de la jornada de trabajo, en días laborables. O dicho en otros términos, las horas laborables previstas en el convenio colectivo que corresponda, "ajustado" con las particularidades que pudieran afectar al desempeño o categoría laboral del trabajador, marcará el porcentaje de uso para la actividad laboral.

Para conocer si la cesión de uso del vehículo debe llevar repercutido el Impuesto sobre el Valor Añadido hemos de señalar que estas cesiones son consideradas prestaciones de servicios y consecuentemente estarán sujetas a IVA cuando se realicen a título oneroso. De esta forma, para la AEAT existirá:

Recuerde que:

La AEAT en su NOTA, entiende que el grado de disponibilidad del vehículo para fines particulares es el mismo en IRPF e IVA.Debe ser la AEAT la que acredite un grado de afectación inferior al 50% para "desmontar" la presunción del artículo 95.Tres.2ª LIVA; algo que si lo aplica en IRPF para determinar la retribución en especie existente por el uso particular del vehículo, no será difícil trasladar a la deducción de la cuota de IVA soportada.

De esta forma y por no redundar en lo ya explicado, nos quedamos para este apartado con la conclusión del Criterio Actual que aplica la DGT: "Solo es posible deducir el 100 % del IVA soportado en el vehículo si existe repercusión del IVA por la parte del uso privado".

Consecuentemente, la empresa que cede un vehículo para uso privado (en parte o su totalidad) a un trabajador o socio de la empresa habrá de imputar la retribución en especie que corresponda y si ha pactado en contrato esta cesión de uso hablaríamos de una cesión a título oneroso sujeta al IVA.Ejemplo

Sociedad compra vehículo nuevo por 30.000 euros + IVA. El vehículo se utilizará por el/la emplead@ con uso para la actividad durante la jornada de trabajo (1.800 horas/año) el resto del tiempo será cedido para su uso particular. El alquiler de un vehículo similar tiene un coste de 20 euros/día + IVA. El empleado declara en su IRPF la Retribución en Especie.

Solución

- Determinación del porcentaje de disponibilidad del vehículo:

De acuerdo con la referida NOTA de la AEAT, NO se atiende al uso efectivo del bien sino a su disponibilidad "en manos del trabajador" y esta, para la AEAT, vendrá dada por la totalidad del tiempo anual que no corresponde a la jornada laboral de los trabajadores; es decir, fines de semana, festivos, vacaciones y el horario fuera de la jornada de trabajo, en días laborables. O dicho en otros términos, las horas laborables previstas en el convenio colectivo que corresponda, "ajustado" con las particularidades que pudieran afectar al desempeño o categoría laboral del trabajador, marcará el porcentaje de uso para la actividad laboral. Así:- Uso para actividad económica: (1.800 horas / 8.760 horas/año) = 20,55%

- Disponibilidad privada: (100% - 20,55%) = 79,45%

- Si ha pactado en contrato esta cesión de uso hablamos de cesión a título oneroso:

- La sociedad deberá repercutir al trabajador: Mes de 30 días = 20 euros × 30 días × 21 % × 79,45 % = 100,11 euros de cuota de IVA ese mes.Sería obligatoria la repercusión del IVA. Es retribución en especie al trabajo del empleado (no autoconsumo) cuyo importe, expresado en dinero, resulta del que se hubiera acordado entre las partes (Art. 79.Uno LIVA - Art. 79.Tres LIVA).

- La sociedad podrá deducir el 100 % del IVA soportado en la adquisición del vehículo.

- Si no ha pactado en contrato esta cesión de uso, no podemos considerar que exista una cesión de uso a título oneroso:

- El IVA soportado por la adquisición del vehículo sería deducible al 20,55% (si entendemos la AEAT "desmonta" la presunción del 50%) y

- La cesión de uso para fines privados no estaría sujeta por ser un autoconsumo no sujeto (Art. 7.7.º LIVA), en la medida en que el 79,45 % de la cuota de IVA soportada no deducida se corresponde con la utilización particular del vehículo.

- El trabajador o socio trabajador paga el IVA que le repercuten.

- La empresa asume como un mayor coste el IVA repercutido al trabajador. En cuyo caso la decisión vendría dada por:

- Imputar un mayor rendimiento al trabajador o socio trabajador sujeto a retención.

- Imputar la repercusión como un gasto no deducible (liberalidad) y realizar el consecuente ajuste extracontable en el Modelo 200 del Impuesto sobre Sociedades.

Comentarios

- IVA deducible en la Adquisición de Vehículos- IVA deducible en la Adquisición de vehículos mediante renting con entrega a trabajadores.- IVA deducible en los gastos ocasionados por vehículo de empresa.- Medios de Prueba para acreditar un % de deducción de IVA superior al 50% en compra de Vehículos.- Sujeción al IVA de la transmisión de vehículos.- Cambio en el porcentaje de deducción de IVA en la Adquisición de Vehículos- Ejemplo práctico: venta de vehículo de uso particular y empresarial (deducido al 50 %). - Registro Contable de la adquisición y gastos relacionados con vehículo turismo.- Consideración de Gasto Deducible en el Impuesto Sociedades la adquisición de Vehículo Turismo- Consideración de Gasto Deducible en el IRPF la adquisición de Vehículo TurismoLegislación

- Art. 95 Ley 37/1992 LIVA. Limitaciones del derecho a deducir.- Setencia del Tribunal Supremo de 05/02/2018 sobre deducción del IVA de Vehículos.- Setencia del Tribunal Supremo de 19/07/2018 sobre deducción del IVA de Vehículos para comerciales.Jurisprudencia y Doctrina

Consulta vinculante V0593-23. Cesión de vehículo adquiridos mediante renting a empleados sin efecto en su salario.STS 1347/2018. Afectación vehículos 100% a actividad de representantes o agentes comercial.STS 153/2018. Incongruencia norma de distintos tributos y carga de la prueba en deducción vehículos.Consulta Vinculante V0400-20. Base Imponible venta vehículo afecto a la actividad en un 50%Consulta Vinculante V0231-20. Cuotas soportadas adquisición y gastos ocasionados por vehículoConsulta Vinculante V2139-19. Reparación vehículo empresa, dedicándose a reparación de vehículos.Consulta Vinculante V1915-19. Deducción cuotas renting de vehículo con el que realiza su actividad.Consulta Vinculante V0454-19. Deducción IVA en reparación de vehículos siniestrados.Consulta Vinculante V1330-17. Procedencia y posibilidad de deducción del 50% de la cuota por adquisición de vehículo.Consulta Vinculante V1709-13. Deducción cuotas soportadas por los gastos accesorios al vehículo. Consulta Vinculante V2475-12. Deducción de las cuotas soportadas por combustible.Consulta Vinculante V0508-09. Venta vehículo afecto a la actividad al 50%.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos