Declaración Sustitutiva del Modelo 347 de la AEAT.

Modelo 347: Declaración Sustitutiva.

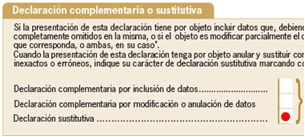

Cuando se produzca un error en la consignación de los datos del destinatario de la factura, en los importes de las cuantías relacionados en el modelo 347, etc., podrá realizarse una declaración sustitutiva de la declaración anteriormente presentada. La declaración sustitutiva es aquella que anula y sustituye completamente a otra declaración anterior en la que se hubieran incluido datos inexactos o erróneos, se marcará la casilla declaración sustitutiva y se hará constar el número pre-impreso de la declaración anterior que se sustituye mediante la nueva.

La declaración sustitutiva es aquella que anula y sustituye completamente a otra declaración anterior en la que se hubieran incluido datos inexactos o erróneos, se marcará la casilla declaración sustitutiva y se hará constar el número pre-impreso de la declaración anterior que se sustituye mediante la nueva.  Una declaración sustitutiva sólo puede anular a una única declaración anterior.

Una declaración sustitutiva sólo puede anular a una única declaración anterior.Legislación

Art. 33 RD 1065/2007 Reglamento PGI. Contenido de declaración anual operaciones con terceras personas.Siguiente: Consulta Vinculante V1340-09. Subvenciones en Modelo 347.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos