Declaración Complementaria del Modelo 347 de la AEAT.

Modelo 347: Declaración Complementaria.

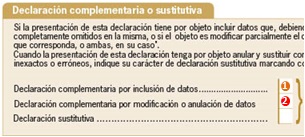

Cuando se produzca un error en la consignación de los datos del destinatario de la factura, en los importes de las cuantías relacionados en el modelo 347, etc., habrá de realizarse una declaración complementaria para rectificar los datos erróneos inicialmente aportados. Así, la declaración complementaria puede ser:

Así, la declaración complementaria puede ser:- Por inclusión de datos que, debiendo haber sido incluidos en otra declaración del mismo ejercicio presentada con anterioridad, han sido operaciones completamente omitidas de la misma.

- Por modificación de algún dato declarado en otra declaración del mismo ejercicio presentada anteriormente.

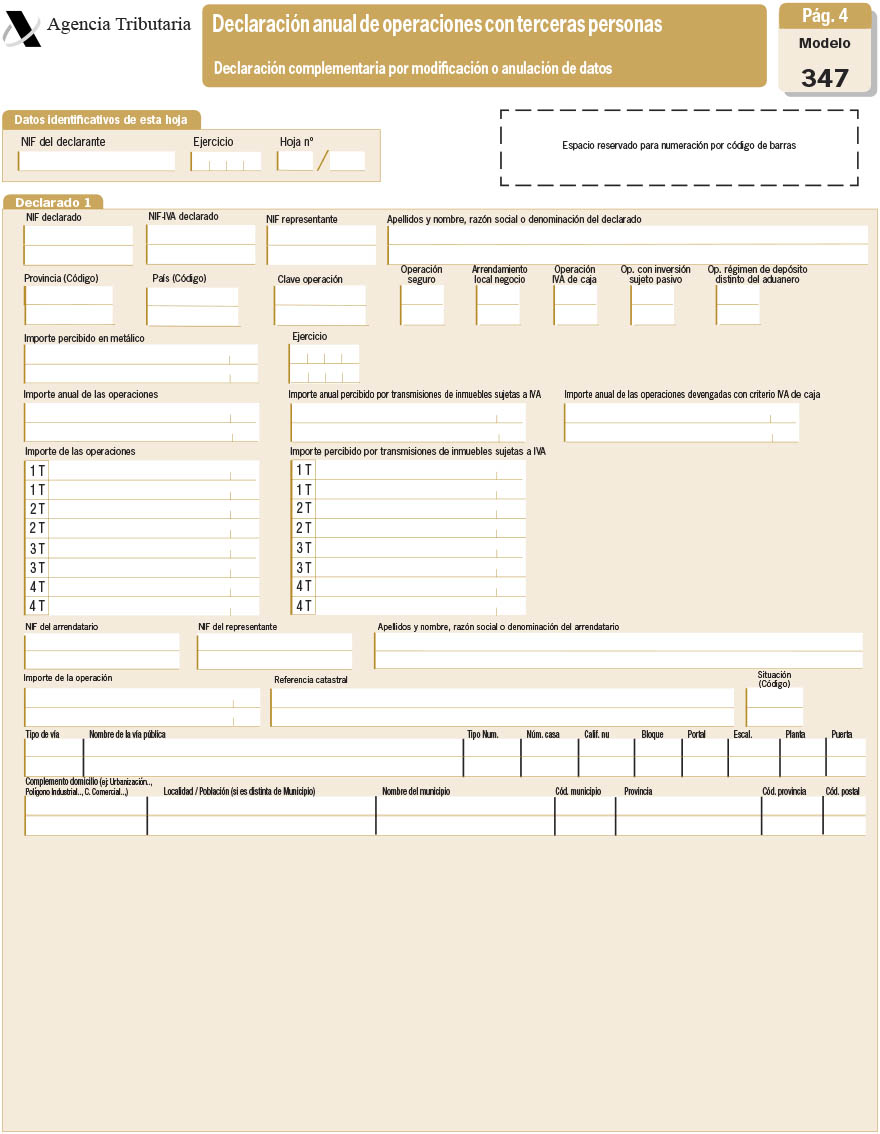

Deberá marcar la casilla declaración complementaria según corresponda en su caso y se hará constar el número pre-impreso de la declaración anterior que se complementa mediante la nueva.

Deberá marcar la casilla declaración complementaria según corresponda en su caso y se hará constar el número pre-impreso de la declaración anterior que se complementa mediante la nueva. NOTA: Aquellos obligados tributarios que utilicen la web de la AEAT, observarán que esta sede electrónica una vez presentada una declaración mediante formulario web, permite actuar posteriormente sobre la declaración "consolidada", realizando la incorporación, modificación o eliminación de registros directamente, sin necesidad de indicar explícitamente la voluntad de complementar o sustituir una declaración anterior.Por tanto, una vez presentada una declaración, si posteriormente accede al formulario un presentador autorizado, se mostrará en el formulario la declaración "consolidada" con la información presentada actualizada, sobre la que podrá proceder a realizar los cambios que precise (añadir registros, modificar registros o baja de registros). La información correspondiente contiene la fecha de la última actualización de cada registro de la declaración.

Legislación

Art. 33 RD 1065/2007 Reglamento PGI. Contenido de declaración anual operaciones con terceras personas.Siguiente: Declaración Sustitutiva del Modelo 347 de la AEAT.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos