Fiscalidad y contabilidad de las operaciones triangulares internacionales.

OPERACIONES TRIANGULARES INTERNACIONALES

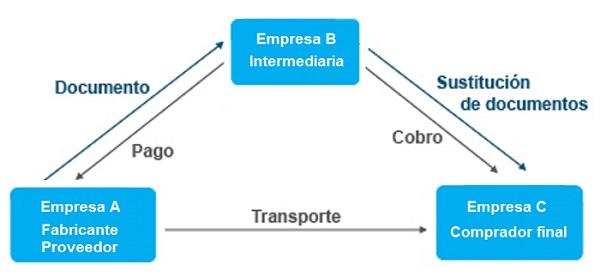

Las operaciones triangulares son aquellas que se realizan entre tres empresas, cada una de las cuales se encuentra ubicada en un país distinto, de tal forma que la empresa B (intermediaria) compra a la empresa A (fabricante/proveedor) un producto para a su vez venderlo a la empresa C (comprador final), siendo el producto transportado directamente desde el país del fabricante al del comprador final.

- Operaciones triangulares intracomunitarias: Cuando las tres empresas intervinientes en la operación triangular pertenecen a Estados miembros de la Unión Europea (UE).

- Operaciones triangulares extracomunitarias mixtas: Cuando el fabricante o el comprador final pertenecen a un país tercero fuera de la UE mientras que las otras dos son comunitarias.

- Operaciones triangulares extracomunitarias puras: Cuando tanto el fabricante como el comprador se encuentra ubicados en terceros países fuera de la Comunidad.

1. Operaciones triangulares intracomunitarias:

1.1. Intermediario identificado en un Estado miembro distinto del de proveedor y cliente:

- La compra al fabricante es una adquisición intracomunitaria exenta que no debe declararse ni en el modelo 303 ni en el 349. La factura recibida, sin IVA, se contabilizará por el total.

- La venta al comprador final será una entrega intracomunitaria que se declarará en la casilla 59 de información adicional en el modelo 303 (por tanto también en el modelo 390 de resumen anual, casilla 103) y en el modelo 349 haciendo constar la clave T, correspondiente a las operaciones triangulares. La factura se emitirá sin IVA, haciendo constar que el sujeto pasivo del impuesto es el destinatario y se contabilizará por el total de la contraprestación pactada.

1.2. Intermediario identificado en el mismo Estado miembro que el proveedor:

- La compra al fabricante es una adquisición interior sujeta a IVA que debe declararse en el modelo 303 y 390. La factura recibida se contabilizará diferenciando el valor de los bienes del IVA soportado deducible.

- La venta al comprador final será una entrega intracomunitaria que se declarará en la casilla 59 de información adicional en el modelo 303 (por tanto también en el modelo 390 de resumen anual, casilla 103) y en el modelo 349. La factura se emitirá sin IVA, haciendo constar que el sujeto pasivo del impuesto es el destinatario y se contabilizará por el total de la contraprestación pactada.

1.3. Intermediario identificado en el mismo Estado miembro que el cliente:

- La compra al fabricante es una adquisición intracomunitaria que debe declararse en el modelo 303 y en el 349. La factura recibida, sin IVA, se contabilizará por el total.

- La venta al comprador final será una entrega interior sujeta al IVA que se declarará en el modelo 303 y 390. La factura se emitirá con IVA y se contabilizará diferenciando la contraprestación pactada del IVA repercutido.

2. Operaciones triangulares extracomunitarias mixtas:

2.1. Fabricante en un país tercero y comprador final en un Estado miembro de la UE:

- La compra se considerará una importación en el Estado miembro de destino de la mercancía, por tanto, no está sujeta al IVA español y no se declarará en España. La factura recibida, sin IVA, se contabilizará por el total sumándole cualquier gasto o impuesto al que debamos hacer frente en el país de destino si por el Incoterm pactado tenemos que hacernos cargo del despacho en la aduana de entrada.

- La venta originará un hecho imponible gravado por el Estado miembro en el que se efectúa la entrega, al localizarse allí la operación. No se considera una entrega intracomunitaria al no existir transporte entre dos países comunitarios. Deberá darse de alta en la Hacienda del país de destino y emitir la factura al cliente con el IVA correspondiente a tal país. En el registro contable de la venta contabilizará por separado el IVA del país de destino repercutido al cliente, que cancelará con el asiento correspondiente a su ingreso en la Hacienda pública del Estado miembro.

2.2. Fabricante en un Estado miembro de la UE y comprador final en un país tercero:

- La compra estará exenta de IVA por no realizarse transporte de la mercancía a España y estar destinada a la exportación, luego no hay que declararla en el modelo 303 ni en el 349. La factura recibida sin IVA se contabilizará por el total pactado.

- La venta es una exportación y por tanto exenta de IVA, aunque se debe declarar en la casilla 60 del modelo 303 (y en la casilla 104 del modelo 390). La factura se emitirá sin IVA y se contabilizará por el importe total una vez restado cualquier impuesto al que hagamos frente en el país de destino si por el Incoterm pactado tenemos que hacernos cargo del despacho en la aduana de entrada.

3. Operaciones triangulares extracomunitarias puras:

- La compra, que no se considerará importación al no haber transporte a España, no estará sujeta al IVA por estar localizada en un país tercero, luego no hay que declararla. La factura sin IVA recibida se contabilizará por el total, sumándole cualquier gasto o impuesto al que debamos hacer frente según la legislación del país del fabricante.

- La venta, al igual que la compra, no estará sujeta al IVA por no estar localizada en España y por tanto no habrá que declararla. La factura se emitirá sin IVA y se contabilizará por el importe total una vez restado cualquier impuesto al que hagamos frente en el país de destino si por el Incoterm pactado tenemos que hacernos cargo del despacho en la aduana de entrada.

Comentarios

- El IVA en las adquisiciones intracomunitarias.- El IVA en las entregas intracomunitarias.- El IVA en las importaciones de bienes.- El IVA en las exportaciones de bienes.- Ajustes de moneda extranjera.Asientos Contables

- Asiento de Adquisición intracomunitaria de bienes. - Asiento de Entrega intracomunitaria de bienes.- Asiento de Importación de bienes.- Asiento de Exportación de bienes.Formularios

- Modelo 303. Autoliquidación periódica del Impuesto sobre el Valor Añadido.- Modelo 349. Declaración recapitulativa de operaciones intracomunitarias.Legislación

- Art. 3 Ley 37/1992 LIVA. Territorialidad.- Art. 4 Ley 37/1992 LIVA. Hecho imponible.- Art. 21 Ley 37/1992 LIVA. Exenciones en las exportaciones de bienes.- Art. 25 Ley 37/1992 LIVA. Exenciones en las adquisiciones intracomunitarias de bienes.- Art. 26 Ley 37/1992 LIVA. Exenciones en las entregas de bienes destinados a otro Estado miembro.- Art. 27 Ley 37/1992 LIVA. Importaciones de bienes cuya entrega en el interior estuviese exenta del impuesto.- Art. 68 LEy 37/1992 LIVA. Localización de las entregas de bienes.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Prorrata IVA definición

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos