Compensación de IVA que corresponde a ejercicios anteriores. Unificación de criterio por el TEAC. Resolución

Compensación de IVA en períodos posteriores a su declaración aunque corresponda a ejercicios anteriores.

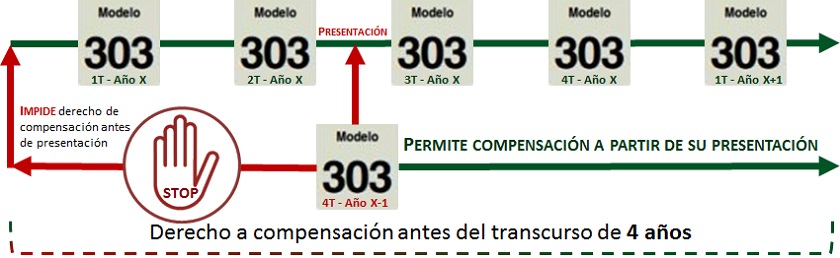

La normativa del Impuesto sobre el Valor Añadido (Ley 37/1992), al ser considerado este tributo como "de efecto neutro" para la mayoría de empresarios y profesionales, articula un procedimiento para devolver o compensar las cuotas que éstos sujetos pasivos del impuesto soporten por encima de las cuotas repercutidas a sus deudores. En general, no podrá pedirse la devolución en los tres primeros trimestres del año (cuando las liquidaciones se producen con periodicidad trimestral); así las cuotas que habría de devolver la Hacienda Pública pasarían a compensarse con las del período siguiente y si en la última declaración del año sigue existiendo un saldo a favor del empresario o profesional, podrá pedir la devolución de este importe; señalar, que no es necesario solicitar esa devolución si no se desea pues la compensación de un ejercicio podrá "encadenarse" con la del siguiente y así con el límite para la compensación de cuotas de 4 años. Ahora bien, a este respecto, el Tribunal Económico Administrativo Central (TEAC) en Resolución 02492/2017/00/00 de 24 de mayo de 2018, resuelve unificando criterio contra la resolución del Tribunal Económico-Administrativo Regional de Aragón al respecto de las compensaciones de IVA realizadas por un contribuyente que no había presentado declaración-liquidación de un determinado trimestre (donde se generaba este derecho por cuotas soportadas y deducidas superiores a cuotas devengadas) y que presenta con posterioridad pretendiendo cause efectos desde la fecha en que debió presentarse la referida declaración-liquidación. En concreto y aunque sin entrar en detalles concretos de cifras, el caso sobre el que resuelve el TEAC trata de contribuyente que presenta declaraciones-liquidaciones del primer trimestre (1T) del ejercicio 2011, donde tiene en cuenta unas cuotas a compensar de ejercicios anteriores que según la Administración tributaria no habían sido presentadas previamente: "(...) La compensación de cuotas de períodos anteriores es incorrecta, al haberse incumplido las limitaciones establecidas en el artículo 99, apartado Cinco, de la Ley 37/1992. No consta presentado el modelo 303 del 4T ejercicio 2010, por lo que no existen cuotas a compensar de períodos anteriores (...)".

Y es que el obligado tributario, consecuencia de un procedimiento de comprobación limitada correspondiente al primer y segundo trimestre del ejercicio 2011, presenta declaración-liquidación del IVA (modelo 303) correspondiente al 4T de 2010 (además del modelo 390 resumen anual) con resultado de la liquidación a compensar (- 6.956,25 euros), pretendiendo que los efectos de esta compensación sean aplicados en las comprobaciones realizadas por la Administración para el 1T y 2T del ejercicio 2011 pues entiende, se corresponden con los períodos naturales siguientes al cual corresponde la declaración-liquidación presentada..  Se justifica entre otros argumentos el TEAC, acudiendo a la propia Consulta Vinculante de la Dirección General de Tributos nº V0742-11 de 23 de marzo de 2011, en un caso similar donde el consultante no presentó, por descuido, el modelo 303 del Impuesto correspondiente al primer trimestre cuyo resultado era a compensar, procediéndose sin embargo a la compensación de dicho importe en la declaración-liquidación del segundo trimestre de ese mismo ejercicio económico. Aquí para justificar que el nacimiento del derecho a la deducción es el de su ejercicio acude al artículo 99 de la Ley 37/1992 (LIVA), en su apartado tres, cuando dispone:

Se justifica entre otros argumentos el TEAC, acudiendo a la propia Consulta Vinculante de la Dirección General de Tributos nº V0742-11 de 23 de marzo de 2011, en un caso similar donde el consultante no presentó, por descuido, el modelo 303 del Impuesto correspondiente al primer trimestre cuyo resultado era a compensar, procediéndose sin embargo a la compensación de dicho importe en la declaración-liquidación del segundo trimestre de ese mismo ejercicio económico. Aquí para justificar que el nacimiento del derecho a la deducción es el de su ejercicio acude al artículo 99 de la Ley 37/1992 (LIVA), en su apartado tres, cuando dispone: "(...) Tres. El derecho a la deducción sólo podrá ejercitarse en la declaración-liquidación relativa al período de liquidación en que su titular haya soportado las cuotas deducibles o en las de los sucesivos, siempre que no hubiera transcurrido el plazo de cuatro años, contados a partir del nacimiento del mencionado derecho (...) Cuando hubiese mediado requerimiento de la Administración o actuación inspectora, serán deducibles, en las liquidaciones que procedan, las cuotas soportadas que estuviesen debidamente contabilizadas en los libros registros establecidos reglamentariamente para este Impuesto, mientras que las cuotas no contabilizadas serán deducibles en la declaración-liquidación del período correspondiente a su contabilización o en las de los siguientes. En todo caso, unas y otras cuotas sólo podrán deducirse cuando no haya transcurrido el plazo a que se refiere el párrafo anterior. (...)".

Por su parte, el artículo 100 de la Ley del Impuesto, regula la caducidad del derecho a la deducción, estableciendo, con carácter general, que "(...) el derecho a la deducción caduca cuando el titular no lo hubiera ejercitado en los plazos y cuantías señalados en el artículo 99 de esta Ley (_)". De esta forma la referida consulta nº V0742-11 concluye que el ejercicio del derecho a la deducción está condicionado a la correcta contabilización de las cuotas en los libros registros correspondientes así como a su consignación en la declaración liquidación del Impuesto. Con lo que concluye el TEAC en su unificación de criterio TEAC:Criterio del TEAC: Será a partir del momento en que el obligado tributario presente la declaración-liquidación en la que se genere el exceso de cuotas soportadas y deducidas sobre las devengadas, cuando dicho exceso podrá ser ejercido por el obligado tributario en las declaraciones-liquidaciones presentadas posteriormente y antes del transcurso de cuatro años. La no presentación de la declaración-liquidación susceptible de generar un resultado a compensar impide el ejercicio del derecho de compensación en las autoliquidaciones posteriores.

Comentarios

Asiento contable de liquidación de IVA a ingresar.Asiento contable de liquidación de IVA a devolver o compensar.Formularios

Instrucciones para cumplimentar el modelo 303 de autoliquidación de IVALegislación

Art. 99 Ley 37/1992 LIVA. Art. 100 Ley 37/1992 LIVA.Jurisprudencia y Doctrina

Resolución 02492/2017/00/00 de 24 de mayo de 2018 del TEAC.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos