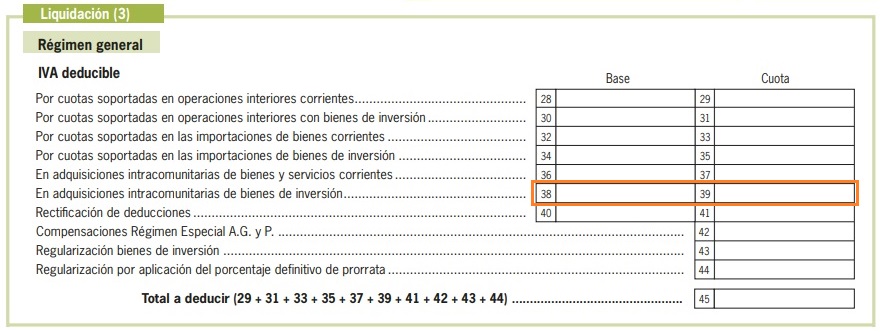

Casilla 38 Modelo 303 IVA. Base del IVA deducible en adquisiciones intracomunitarias de bienes de inversión

303CASILLA 38. BASE DEL IVA DEDUCIBLE EN ADQUISICIONES INTRACOMUNITARIAS DE BIENES DE INVERSION.

Esta casilla deberá ser cumplimentada por los sujetos pasivos que hayan realizado adquisiciones intracomunitarias de bienes de inversión procedentes de otros Estados miembros de la Unión Europea, entendiendo por tales los definidos en el artículo 108 de la Ley del IVA (LIVA).

De este modo, en la casilla 38 del modelo 303 se consignarán las bases imponibles correspondientes a las cuotas soportadas deducibles derivadas de dichas adquisiciones intracomunitarias de bienes de inversión, sin aplicar la regla de prorrata, en aquellos casos en que el sujeto pasivo esté afectado por dicha limitación del derecho a deducir. Por su parte, en la casilla 39 se hará constar el importe de las cuotas soportadas deducibles correspondientes a dichas adquisiciones intracomunitarias de bienes de inversión, una vez aplicada, en su caso, la regla de prorrata, reflejando así la deducción efectivamente procedente para el periodo de liquidación. Por bienes de inversión deben entenderse los bienes corporales, muebles o inmuebles, que por su naturaleza y función estén normalmente destinados a ser utilizados durante un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación. En esta categoría se incluyen, entre otros, maquinaria, equipos industriales, mobiliario, vehículos afectos, instalaciones o inmuebles destinados a la actividad empresarial o profesional, siempre que su valor de adquisición sea igual o superior a 3.005,06 euros. En las adquisiciones intracomunitarias de bienes de inversión, el obligado al pago del IVA es el propio adquirente, que debe autorrepercutirse el impuesto e incluirlo simultáneamente como cuota devengada y, en su caso, como cuota deducible.

De este modo, en la casilla 38 del modelo 303 se consignarán las bases imponibles correspondientes a las cuotas soportadas deducibles derivadas de dichas adquisiciones intracomunitarias de bienes de inversión, sin aplicar la regla de prorrata, en aquellos casos en que el sujeto pasivo esté afectado por dicha limitación del derecho a deducir. Por su parte, en la casilla 39 se hará constar el importe de las cuotas soportadas deducibles correspondientes a dichas adquisiciones intracomunitarias de bienes de inversión, una vez aplicada, en su caso, la regla de prorrata, reflejando así la deducción efectivamente procedente para el periodo de liquidación. Por bienes de inversión deben entenderse los bienes corporales, muebles o inmuebles, que por su naturaleza y función estén normalmente destinados a ser utilizados durante un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación. En esta categoría se incluyen, entre otros, maquinaria, equipos industriales, mobiliario, vehículos afectos, instalaciones o inmuebles destinados a la actividad empresarial o profesional, siempre que su valor de adquisición sea igual o superior a 3.005,06 euros. En las adquisiciones intracomunitarias de bienes de inversión, el obligado al pago del IVA es el propio adquirente, que debe autorrepercutirse el impuesto e incluirlo simultáneamente como cuota devengada y, en su caso, como cuota deducible.Obligación de Declarar

En este sentido, si ha rellenado las casillas 38 y 39 del modelo 303, deberá incluir también el IVA autorrepercutido en las casillas 10 (base) y 11 (cuota), salvo que ya se hubiera declarado en un periodo anterior. Asimismo, recuerde que estas operaciones deben declararse en el modelo 349 de declaración recapitulativa de operaciones intracomunitarias.

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.En caso de que el último día de presentación de la autoliquidación de IVA sea inhábil (el sábado es día inhábil) la fecha límite de presentación se traslada al día hábil inmediato posterior.

Además, si desea presentar la autoliquidación con domiciliación bancaria debe conocer que el plazo finaliza cinco días antes de lo indicado.Comentarios

- Adquisiones intracomunitarias de bienes.- ¿Cómo y cuándo efectuar la deducción de las cuotas de IVA soportado?- Concepto de bienes de inversión.- Regularización de bienes de inversión.Registro Contable

- Asiento contable en adquisiciones intracomunitarias.Formularios

- MODELO 303. Instrucciones para cumplimentar la autoliquidación de IVA.- MODELO 349. Instrucciones para cumplimentar la declaración recapitulativa de operaciones intracomunitarias.- MODELO 390. Instrucciones para cumplimentar el resumen anual del IVA.Legislación

- Art. 13 Ley 37/1992 LIVA. Hecho imponible.- Art. 14 Ley 37/1992 LIVA. Adquisiciones no sujetas.- Art. 15 Ley 37/1992 LIVA. Concepto de adquisición intracomunitaria de bienes.- Art. 16 Ley 37/1992 LIVA. Operaciones asimiladas a las adquisiciones intracomunitarias de bienes.- Art. 71 Ley 37/1992 LIVA. Lugar de realización de las adquisiciones intracomunitarias de bienes.- Art. 76 Ley 37/1992 LIVA. Devengo del impuesto.- Art. 82 Ley 37/1992 LIVA. Base imponible.- Art. 108 Ley 37/1992 LIVA. Concepto de bienes de inversión.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 40 Modelo 303 IVA. Rectificación de deducciones. Bases rectificadas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos