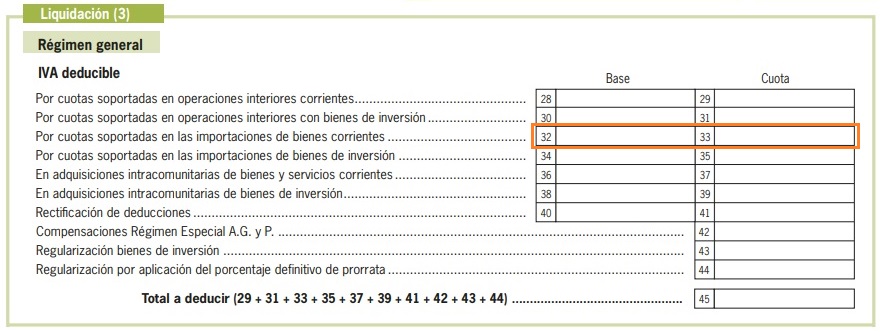

Casilla 32 Modelo 303 IVA. Base del IVA deducible por cuotas soportadas en las importaciones de bienes corrientes

303CASILLA 32. BASE DEL IVA DEDUCIBLE POR CUOTAS SOPORTADAS EN LAS IMPORTACIONES DE BIENES CORRIENTES.

Esta casilla deberá ser cumplimentada por los sujetos pasivos que hayan soportado cuotas de IVA deducibles derivadas de importaciones de bienes corrientes, es decir, de aquellos bienes que no tengan la consideración de bienes de inversión.

De este modo, en la casilla 32 del modelo 303 se consignarán las bases imponibles correspondientes a las cuotas soportadas deducibles por importaciones de bienes corrientes sin aplicar la regla de prorrata, en aquellos casos en que el sujeto pasivo se encuentre afectado por dicha limitación del derecho a deducir. Por su parte, en la casilla 33 se hará constar el importe de las cuotas soportadas deducibles en dichas importaciones de bienes corrientes, una vez aplicada, en su caso, la regla de prorrata, reflejando así la deducción efectivamente procedente para el periodo. A efectos de IVA, se considera importación la entrada en el territorio de aplicación del impuesto (Península e Islas Baleares) de bienes procedentes de territorios terceros o de Canarias, Ceuta y Melilla. En estas operaciones, el sujeto pasivo deberá satisfacer el IVA a la Aduana en el momento del despacho de importación, salvo que esté acojido al régimen de diferimiento del IVA a la importación, en cuyo caso las cuotas se incluirán en la autoliquidación mensual correspondiente. La base imponible a consignar será la determinada por la Administración Aduanera, que comprenderá, además del valor en aduana de los bienes importados, los derechos de aduana y demás gravámenes devengados fuera del territorio de aplicación del impuesto, así como los gastos accesorios hasta el primer destino de los bienes dentro del mismo, conforme al artículo 83 de la LIVA. Recuerde que para poder deducir el IVA soportado en la importación es necesario disponer del documento justificativo del ingreso del impuesto (Documento Único Administrativo -DUA-) o, en su caso, de la autoliquidación aduanera diferida, así como cumplir los requisitos formales y materiales exigidos por los artículos 92 y siguientes de la LIVA. En el caso de no haberse efectuado durante el periodo de liquidación importaciones de bienes corrientes que generen derecho a deducción, esta casilla deberá dejarse en blanco.

De este modo, en la casilla 32 del modelo 303 se consignarán las bases imponibles correspondientes a las cuotas soportadas deducibles por importaciones de bienes corrientes sin aplicar la regla de prorrata, en aquellos casos en que el sujeto pasivo se encuentre afectado por dicha limitación del derecho a deducir. Por su parte, en la casilla 33 se hará constar el importe de las cuotas soportadas deducibles en dichas importaciones de bienes corrientes, una vez aplicada, en su caso, la regla de prorrata, reflejando así la deducción efectivamente procedente para el periodo. A efectos de IVA, se considera importación la entrada en el territorio de aplicación del impuesto (Península e Islas Baleares) de bienes procedentes de territorios terceros o de Canarias, Ceuta y Melilla. En estas operaciones, el sujeto pasivo deberá satisfacer el IVA a la Aduana en el momento del despacho de importación, salvo que esté acojido al régimen de diferimiento del IVA a la importación, en cuyo caso las cuotas se incluirán en la autoliquidación mensual correspondiente. La base imponible a consignar será la determinada por la Administración Aduanera, que comprenderá, además del valor en aduana de los bienes importados, los derechos de aduana y demás gravámenes devengados fuera del territorio de aplicación del impuesto, así como los gastos accesorios hasta el primer destino de los bienes dentro del mismo, conforme al artículo 83 de la LIVA. Recuerde que para poder deducir el IVA soportado en la importación es necesario disponer del documento justificativo del ingreso del impuesto (Documento Único Administrativo -DUA-) o, en su caso, de la autoliquidación aduanera diferida, así como cumplir los requisitos formales y materiales exigidos por los artículos 92 y siguientes de la LIVA. En el caso de no haberse efectuado durante el periodo de liquidación importaciones de bienes corrientes que generen derecho a deducción, esta casilla deberá dejarse en blanco.Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.En caso de que el último día de presentación de la autoliquidación de IVA sea inhábil (el sábado es día inhábil) la fecha límite de presentación se traslada al día hábil inmediato posterior.

Además, si desea presentar la autoliquidación con domiciliación bancaria debe conocer que el plazo finaliza cinco días antes de lo indicado.Comentarios

- Instrucciones para la cumplimentación del Modelo 303 de IVA.- Instrucciones para la cumplimentación del Modelo 390 de IVA.- ¿Cómo y cuándo efectuar la deducción de las cuotas de IVA soportado?- Importaciones de bienes.Legislación

- Art. 83 Ley 37/1992 LIVA. Base imponible.- Art. 92 Ley 37/1992 LIVA. Cuotas tributarias deducibles.- Art. 93 Ley 37/1992 LIVA. Requisitos subjetivos de la deducción.- Art. 94 Ley 37/1992 LIVA. Operaciones cuya realización origina el derecho a la deducción.- Art. 95 Ley 37/1992 LIVA. Limitaciones del derecho a deducir.- Art. 96 Ley 37/1992 LIVA. Exclusiones y restricciones del derecho a deducir.- Art. 97 Ley 37/1992 LIVA. Requisitos formales de la deducción.- Art. 98 Ley 37/1992 LIVA. Nacimiento del derecho a deducir.- Art. 99 Ley 37/1992 LIVA. Ejercicio del derecho a la deducción.- Art. 100 Ley 37/1992 LIVA. Caducidad del derecho a la deducción.- Art. 108 Ley 37/1992 LIVA. Concepto de bienes de inversión.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos