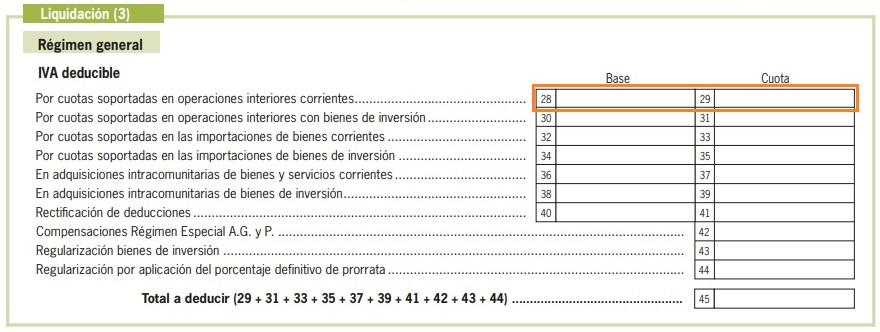

Casilla 28 Modelo 303 IVA. Base del IVA deducible por cuotas soportadas en operaciones interiores corrientes

303CASILLA 28. BASE DEL IVA DEDUCIBLE POR CUOTAS SOPORTADAS EN OPERACIONES INTERIORES CORRIENTES

Esta casilla normalmente será cumplimentada por el destinatario de las facturas recibidas que documenten prestaciones de servicios y adquisiciones de bienes no considerados de inversión, localizadas en la Península o en las Islas Baleares, cuando quiera hacer efectivo su derecho a la deducción de las cuotas de IVA soportadas durante el periodo de declaración o en los cuatro años anteriores.

De esta forma, en la casilla 28 del modelo 303 habrá de consignar las bases imponibles de las operaciones interiores corrientes recibidas, sin prorratear, es decir, tal cual aparece en las facturas recibidas. Por su parte, en la casilla 29 se hará constar la cuota de IVA deducible. Para aquellos que tengan derecho a la deducción total del IVA su importe coincidirá con las cuotas de IVA soportado en las facturas recibidas, pero quienes realicen operaciones sin derecho a deducción deberán tener en cuenta la regla de prorrata. En este sentido, si el IVA deducible corresponde a operaciones con inversión del sujeto pasivo, tenga en cuenta incluir también el IVA auto-repercutido en las casillas 12 (base) y 13 (cuota), salvo que ya se consignara en una declaración anterior. A la hora de consignar el IVA deducible debe tener presente los siguientes aspectos:

De esta forma, en la casilla 28 del modelo 303 habrá de consignar las bases imponibles de las operaciones interiores corrientes recibidas, sin prorratear, es decir, tal cual aparece en las facturas recibidas. Por su parte, en la casilla 29 se hará constar la cuota de IVA deducible. Para aquellos que tengan derecho a la deducción total del IVA su importe coincidirá con las cuotas de IVA soportado en las facturas recibidas, pero quienes realicen operaciones sin derecho a deducción deberán tener en cuenta la regla de prorrata. En este sentido, si el IVA deducible corresponde a operaciones con inversión del sujeto pasivo, tenga en cuenta incluir también el IVA auto-repercutido en las casillas 12 (base) y 13 (cuota), salvo que ya se consignara en una declaración anterior. A la hora de consignar el IVA deducible debe tener presente los siguientes aspectos:- Que cumple los requisitos subjetivos para tener derecho a la deducción.

- Que el documento justificativo de la deducción (factura) cumple los requisitos formales.

- Que no se trata de cuotas que no son deducibles.

- Que se cumplen los límites establecidos para tener derecho a la deducción.

- Que se encuentra dentro del plazo para deducir las cuotas de IVA soportadas.

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.En caso de que el último día de presentación de la autoliquidación de IVA sea inhábil (el sábado es día inhábil) la fecha límite de presentación se traslada al día hábil inmediato posterior.

Además, si desea presentar la autoliquidación con domiciliación bancaria debe conocer que el plazo finaliza cinco días antes de lo indicado.Comentarios

- Instrucciones para la cumplimentación del Modelo 303 de IVA.- Instrucciones para la cumplimentación del Modelo 390 de IVA.- ¿Cómo y cuándo efectuar la deducción de las cuotas de IVA soportado?Legislación

- Art. 92 Ley 37/1992 LIVA. Cuotas tributarias deducibles.- Art. 93 Ley 37/1992 LIVA. Requisitos subjetivos de la deducción.- Art. 94 Ley 37/1992 LIVA. Operaciones cuya realización origina el derecho a la deducción.- Art. 95 Ley 37/1992 LIVA. Limitaciones del derecho a deducir.- Art. 96 Ley 37/1992 LIVA. Exclusiones y restricciones del derecho a deducir.- Art. 97 Ley 37/1992 LIVA. Requisitos formales de la deducción.- Art. 98 Ley 37/1992 LIVA. Nacimiento del derecho a deducir.- Art. 99 Ley 37/1992 LIVA. Ejercicio del derecho a la deducción.- Art. 100 Ley 37/1992 LIVA. Caducidad del derecho a la deducción.- Art. 108 Ley 37/1992 LIVA. Concepto de bienes de inversión.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos