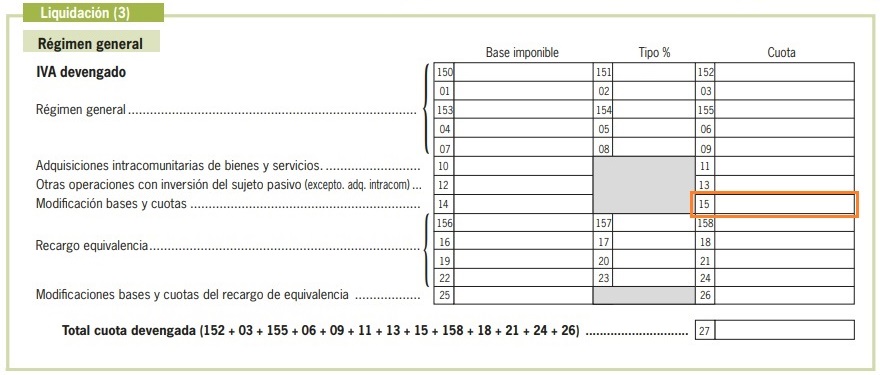

Casilla 15 Modelo 303 IVA. Modificación de cuotas

303CASILLA 15. MODELO 303. MODIFICACIÓN DE CUOTAS.

Esta casilla será cumplimentada por quienes deban hacer constar modificaciones en las cuotas del IVA devengado, normalmente el emisor de las facturas rectificativas (vendedor de los bienes o prestador de los servicios) pero también por el destinatario de las mismas (comprador de los bienes o receptor de los servicios) en los casos de rectificación de adquisiciones intracomunitarias y demás supuestos de inversión del sujeto pasivo del IVA.

De esta forma, en la casilla 15 del modelo 303 habrá de consignar las modificaciones de las cuotas del IVA repercutido, en positivo si suponen un aumento y en negativo si supone una minoración (con signo menos). Por su parte, en la casilla 14 se indica la modificación de las bases imponibles devengadas. Estas modificaciones pueden venir por multitud de causas, como las previstas en el artículo 80 de la LIVA. Sin ser exhaustivos las modificaciones pueden deberse a:

De esta forma, en la casilla 15 del modelo 303 habrá de consignar las modificaciones de las cuotas del IVA repercutido, en positivo si suponen un aumento y en negativo si supone una minoración (con signo menos). Por su parte, en la casilla 14 se indica la modificación de las bases imponibles devengadas. Estas modificaciones pueden venir por multitud de causas, como las previstas en el artículo 80 de la LIVA. Sin ser exhaustivos las modificaciones pueden deberse a:- Devolución de envases y embalajes.

- Descuentos y bonificaciones realizadas después de la operación.

- La operación gravada ha quedado total o parcialmente sin efecto, ya sea por resolución firme judicial o administrativa o con arreglo a derecho o a los usos y costumbres.

- Alteración del precio después de realizada la operación.

- Auto de declaración de concurso del cliente deudor que no ha satisfecho la cuota repercutida.

- Créditos incobrables (operaciones realizadas pero no pagadas por el cliente moroso deudor).

- Error fundado de derecho (cuando se debe a una interpretación errónea de la norma o de las condiciones del cliente).

- Fijación provisional del precio por no conocerse el importe definitivo en el momento del devengo.

- Error cuantitativo en factura.

- Aumento de cuota de IVA repercutida:

- Por aumento del precio o error fundado de derecho: periodo de aumento del precio.

- Por error en factura: periodo de devengo de la operación (si ya ha pasado, tocará presentar declaración complementaria).

- Disminución de cuota de IVA repercutida:

- Por resolución de operaciones, devolución de mercancías o envases, descuentos o cualquier otra disminución de precio: periodo de expedición de la factura rectificativa o en las siguientes hasta el plazo de un año.

- Por cliente declarado en concurso de acreedores con posterioridad a emisión de la factura: periodo de expedición de la factura rectificativa (para ello tiene tres meses desde fecha de publicación en el BOE del auto de declaración del concurso) o en las siguientes hasta el plazo de un año.

- Por créditos incobrables: periodo de expedición de la factura rectificativa (para ello tiene un año después de pasarse el plazo de 6 meses desde el devengo del IVA o del vencimiento del plazo impagado si su volumen de operaciones es igual o inferior a 6.010.121,04 euros y si es superior tendrá 6 meses después de pasarse el plazo de un año desde el devengo del IVA o del vencimiento del plazo de impago) o en las siguientes hasta el plazo de un año

- Por error en factura: periodo de expedición de la factura rectificativa o en las siguientes hasta el plazo de un año.

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.En caso de que el último día de presentación de la autoliquidación de IVA sea inhábil (el sábado es día inhábil) la fecha límite de presentación se traslada al día hábil inmediato posterior.

Además, si desea presentar la autoliquidación con domiciliación bancaria debe conocer que el plazo finaliza cinco días antes de lo indicado.Comentarios

- Errores relacionados con el IVA y sus soluciones.- Recuperación del IVA repercutido a los clientes morosos.- Modificación de la base imponible.- Facturas rectificativas.Formularios

- MODELO 303. Instrucciones para cumplimentar la autoliquidación de IVA.- MODELO 390. Instrucciones para cumplimentar el resumen anual del IVA.Legislación

- Art. 80 Ley 37/1992 LIVA. Modificación de la base imponible.- Art. 89 Ley 37/1992 LIVA. Rectificación de las cuotas impositivas repercutidas.- Art. 24 RD 1624/1992 RIVA. Modificación de la base imponible.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Reembolso del IVA en importación de bienes mediante agentes de aduanas.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos