Casilla 156 Modelo 303 IVA. Base imponible del recargo de equivalencia del 1,75%

303CASILLA 156. BASE IMPONIBLE DEL RECARGO DE EQUIVALENCIA DEL 1,75%.

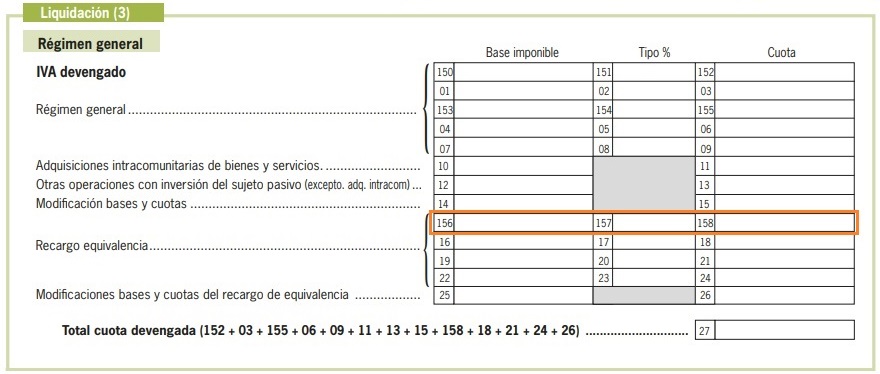

De esta forma, en la casilla 156 del modelo 303 habrá de consignar las bases imponibles de todas las entregas de bienes sometidas al recargo de equivalencia del 1,75%. Por su parte, en la casilla 157 se indica el tipo de recargo de equivalencia con dos decimales (1,75) y en la casilla 158 la cuota del recargo de equivalencia resultante de multiplicar el tipo de recargo (casilla 157) por la base imponible (casilla 156). Se encuentran grabadas al tipo del recargo de equivalencia del 1,75% las entregas de bienes objeto del Impuesto Especial sobre las Labores del Tabaco realizadas a los comerciantes minoristas sometidos al régimen especial del recargo de equivalencia. La base imponible del recargo de equivalencia es la misma que resulta para el IVA, esto es, el importe total de la contraprestación pactada en la factura, sin incluir indemnizaciones, descuentos, suplidos, ni la propia cuota del IVA ni el recargo, de acuerdo con el artículo 78 de la Ley del IVA, salvo que sean de aplicación las reglas especiales del artículo 79. A la hora de saber qué ventas de bienes de las indicadas se deben incluir en la declaración debe tener en cuenta las reglas de devengo establecidas en el artículo 75 de la Ley del IVA (como regla general, cuando los bienes se pongan a disposición del adquirente o cuando los servicios prestados se efectúen o con el cobro de los pagos anticipados, de existir) salvo que sea de aplicación el régimen especial del criterio de caja en cuyo caso deberá seguir las reglas establecidas en el artículo 163 terdecies de la misma norma (en el momento del cobro total o parcial del precio por los importes efectivamente percibidos o si este no se ha producido, el 31 de diciembre del año siguiente a aquel en que se haya realizado la operación), de tal forma que si la fecha de devengo de la operación se encuentra dentro del periodo objeto de declaración deberá incluirse. En el caso de no haber realizado entregas de bienes gravadas al tipo del recargo de equivalencia del 1,75% esta casilla se dejará en blanco.

De esta forma, en la casilla 156 del modelo 303 habrá de consignar las bases imponibles de todas las entregas de bienes sometidas al recargo de equivalencia del 1,75%. Por su parte, en la casilla 157 se indica el tipo de recargo de equivalencia con dos decimales (1,75) y en la casilla 158 la cuota del recargo de equivalencia resultante de multiplicar el tipo de recargo (casilla 157) por la base imponible (casilla 156). Se encuentran grabadas al tipo del recargo de equivalencia del 1,75% las entregas de bienes objeto del Impuesto Especial sobre las Labores del Tabaco realizadas a los comerciantes minoristas sometidos al régimen especial del recargo de equivalencia. La base imponible del recargo de equivalencia es la misma que resulta para el IVA, esto es, el importe total de la contraprestación pactada en la factura, sin incluir indemnizaciones, descuentos, suplidos, ni la propia cuota del IVA ni el recargo, de acuerdo con el artículo 78 de la Ley del IVA, salvo que sean de aplicación las reglas especiales del artículo 79. A la hora de saber qué ventas de bienes de las indicadas se deben incluir en la declaración debe tener en cuenta las reglas de devengo establecidas en el artículo 75 de la Ley del IVA (como regla general, cuando los bienes se pongan a disposición del adquirente o cuando los servicios prestados se efectúen o con el cobro de los pagos anticipados, de existir) salvo que sea de aplicación el régimen especial del criterio de caja en cuyo caso deberá seguir las reglas establecidas en el artículo 163 terdecies de la misma norma (en el momento del cobro total o parcial del precio por los importes efectivamente percibidos o si este no se ha producido, el 31 de diciembre del año siguiente a aquel en que se haya realizado la operación), de tal forma que si la fecha de devengo de la operación se encuentra dentro del periodo objeto de declaración deberá incluirse. En el caso de no haber realizado entregas de bienes gravadas al tipo del recargo de equivalencia del 1,75% esta casilla se dejará en blanco.Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.Comentarios

- Caso práctico contable del IVA en el régimen especial del recargo de equivalencia.- Cómo determinar la cuota en el régimen especial del recargo de equivalencia.- Factura expedida a sujeto incluido en el Régimen Especial del Recargo de Equivalencia.Formularios

- MODELO 303. Instrucciones para cumplimentar la autoliquidación de IVA.- MODELO 390. Instrucciones para cumplimentar el resumen anual del IVA.Legislación

- Art. 154 Ley 37/1992 LIVA. Contenido del régimen especial del recargo de equivalencia.- Art. 156 Ley 37/1992 LIVA. Recargo de equivalencia.- Art. 157 Ley 37/1992 LIVA. Supuestos de no aplicación del recargo de equivalencia.- Art. 160 Ley 37/1992 LIVA. Base imponible.- Art. 161 Ley 37/1992 LIVA. Tipos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 16 Modelo 303 IVA. Base imponible del recargo de equivalencia del 0,5%

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos