Casilla 150 Modelo 303 IVA. Base Imponible de las operaciones gravadas al tipo del 0%

303CASILLA 150. BASE IMPONIBLE DE LAS OPERACIONES GRAVADAS AL 0%.

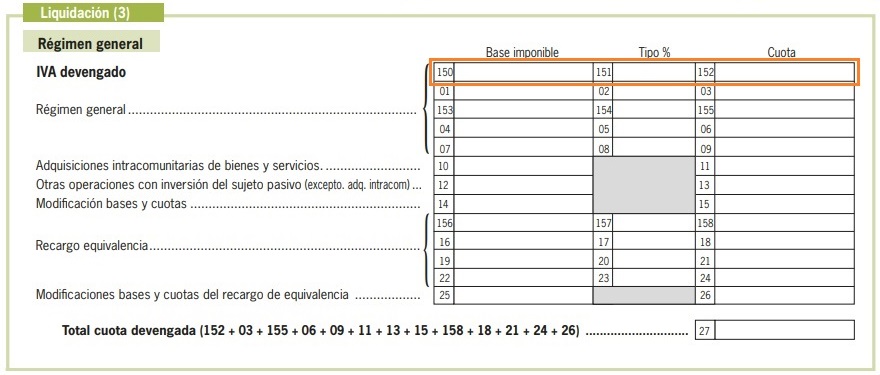

De esta forma, en la casilla 150 del modelo 303 habrá de consignar las bases imponibles de todas las operaciones realizadas durante el periodo de liquidación que se encuentren gravadas al tipo del cero por ciento (0 %):

De esta forma, en la casilla 150 del modelo 303 habrá de consignar las bases imponibles de todas las operaciones realizadas durante el periodo de liquidación que se encuentren gravadas al tipo del cero por ciento (0 %):- Donaciones de bienes a entidades sin fines lucrativos.

- Alimentos de primera necesidad (vigente hasta 30-09-2024).

- Pruebas de diagnóstico y vacunas contra el SARS-CoV-2 (vigente hasta 30-06-2023).

- Material sanitario necesario para combatir el COVID-19 (vigente hasta 30-06-2022).

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.Comentarios

- Instrucciones para la cumplimentación del Modelo 303 de IVA.- Instrucciones para la cumplimentación del Modelo 390 de IVA.- Cero por ciento del IVA para donaciones a entidades sin fines lucrativos.- Tipos de IVA en España.Legislación

- Art. 75 Ley 37/1992 LIVA. Devengo del impuesto.- Art. 78 Ley 37/1992 LIVA. Base imponible. Regla general.- Art. 79 Ley 37/1992 LIVA. Base imponible. Reglas especiales.- Art. 91 Ley 37/1992 LIVA. Tipos impositivos reducidos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 153 Modelo 303 IVA. Base Imponible de las operaciones gravadas al tipo del 5%

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos