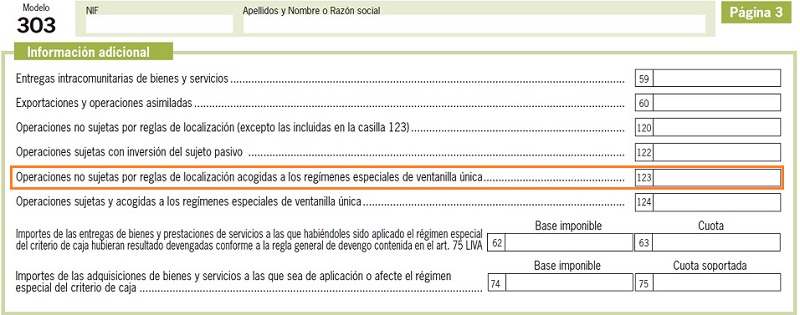

Casilla 123 modelo 303. Operaciones no sujetas por regla lozalización y sujetas al régimen de ventanilla única.

303CASILLA 123. OPERACIONES NO SUJETAS POR REGLA LOCALIZACIÓN ACOGIDAS A VENTANILLA ÚNICA.

Esta casilla normalmente será cumplimentada por el remitente o emisor de facturas de bienes y servicios que se engloben dentro de las operaciones más abajo detalladas. Dicha casilla no tendrá incidencia en la liquidación del Modelo 303 y actúa como casilla meramente informativa.

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación.- Ventas a distancia intracomunitarias de bienes destinados a otros Estados miembros de la Unión Europea no sujetas en virtud de lo dispuesto en el artículo 68, apartado cuatro de la Ley, acogidas al régimen especial previsto en la sección 3ª del Capítulo XI del Título IX de la LIVA (Régimen de la Unión).

- Ventas a distancia de bienes importados de países o territorios terceros no sujetas en el territorio de aplicación del Impuesto, acogidas al régimen especial previsto en la sección 4ª del Capítulo XI del Título IX de la LIVA (Régimen de importación).

- Prestaciones de servicios no sujetas, acogidas a los regímenes especiales previstos en la sección 2ª o 3ª del Capítulo XI del Título IX de la LIVA (Régimen exterior o régimen de la Unión).

Comentarios

Ventanilla única: Régimen de la UniónVentanilla única: Régimen exteriorVentanilla única: Régimen de importaciónRegistro Contable

Formularios

MODELO 303. Instrucciones para cumplimentar la Autoliquidación de IVA.Legislación

Artículo 68 Ley 37/1992 del IVA. Lugar de realización de las entregas de bienes.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta vinculante V14/1.998. Sujeción al IVA español

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos