Casilla 122 Modelo 303 IVA. Operaciones sujetas con Inversión del Sujeto Pasivo

303 CASILLA 122. OPERACIONES SUJETAS CON INVERSIÓN DEL SUJETO PASIVO.

Esta casilla normalmente será cumplimentada por el emisor de facturas con inversión del sujeto pasivo (facturas sin IVA repercutido) pues es una celda que no interviene en la liquidación del impuesto del período, es meramente informativa.

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación.- Las entregas de oro sin elaborar o de productos semielaborados de oro de ley igual o superior a 325 milésimas (artículo 84.Uno.2º.b) LIVA)

- Las entregas de oro de inversión: lingotes o láminas de oro de ley o superior a 995 milésimas y peso se ajustado a normativa y las monedas de oro de ley igual o superior a 900 milésimas, acuñadas después de 1800 que sean o hayan sido moneda de curso legal y no estén comercializadas por un precio no superior en un 80 por 100 al valor de mercado del oro contenido en ellas (artículo 140 LIVA).

- Las operaciones sujetas realizadas para empresarios o profesionales cuando las mismas se efectúen por personas o entidades no establecidas en el territorio de aplicación del Impuesto. No obstante, no se aplicará en los siguientes casos: (artículo 84.Uno.2º.a))

- Cuando se trate de prestaciones de servicios en las que el destinatario tampoco esté establecido en el territorio de aplicación del Impuesto, salvo cuando se trate de prestaciones de servicios comprendidas en el número 1.º del apartado uno del artículo 69 LIVA.

- Cuando se trate de las entregas de bienes a que se refiere el artículo 68.3 y 5 LIVA.

- Cuando se trate de entregas de bienes que estén exentas del Impuesto por aplicación de lo previsto en los artículos 21, números 1.º y 2.º, o 25 LIVA, así como de entregas de bienes referidas en este último artículo que estén sujetas y no exentas del Impuesto.

- Las operaciones sujetas realizadas para empresarios o profesionales cuando se trate de: (artículo 84.Uno.2º.c))

- Entregas de desechos nuevos de la industria, desperdicios y desechos de fundición, residuos y demás materiales de recuperación constituidos por metales férricos y no férricos, sus aleaciones, escorias, cenizas y residuos de la industria que contengan metales o sus aleaciones.

- Las operaciones de selección, corte, fragmentación y prensado que se efectúen sobre los productos citados en el guión anterior.

- Entregas de desperdicios o desechos de papel, cartón o vidrio.

- Entregas de productos semielaborados resultantes de la transformación, elaboración o fundición de los metales no férricos referidos en el primer item, con excepción de los compuestos por níquel. En particular, se considerarán productos semielaborados los lingotes, bloques, placas, barras, grano, granalla y alambrón.

- Las entregas de los materiales definidos en el Anexo de la LIVA .

- Las operaciones sujetas realizadas para empresarios o profesionales cuando se trate de prestaciones de servicios que tengan por objeto derechos de emisión, reducciones certificadas de emisiones y unidades de reducción de emisiones de gases de efecto invernadero a que se refieren la Ley 1/2005, de 9 de marzo, por la que se regula el régimen del comercio de derechos de emisión de gases de efecto invernadero y el Real Decreto 1031/2007, de 20 de julio, por el que se desarrolla el marco de participación en los mecanismos de flexibilidad del Protocolo de Kioto (artículo 84.Uno.2º.d)).

- Las operaciones sujetas realizadas para empresarios o profesionales cuando se trate de las siguientes entregas de bienes inmuebles: (artículo 84.Uno.2º.e))

- Las entregas efectuadas como consecuencia de un proceso concursal.

- Las entregas exentas a que se refieren los apartados 20.º y 22.º del artículo 20.Uno en las que el sujeto pasivo hubiera renunciado a la exención.

- Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles, entendiéndose, asimismo, que se ejecuta la garantía cuando se transmite el inmueble a cambio de la extinción total o parcial de la deuda garantizada o de la obligación de extinguir la referida deuda por el adquirente.

- Las operaciones sujetas realizadas para empresarios o profesionales cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.También de aplicación cuando los destinatarios de las operaciones sean a su vez el contratista principal u otros subcontratistas en las condiciones referidas (artículo 84.Uno.2º.f)).

- Las operaciones sujetas realizadas para empresarios o profesionales cuando se trate de entregas de los siguientes productos definidos en el apartado décimo del Anexo de la LIVA: (artículo 84.Uno.2º.g))

- Plata, platino y paladio, en bruto, en polvo o semilabrado; se asimilarán a los mismos las entregas que tengan por objeto dichos metales resultantes de la realización de actividades de transformación por el empresario o profesional adquirente. En todo caso ha de tratarse de productos que no estén incluidos en el ámbito de aplicación del régimen especial aplicable a los bienes usados, objetos de arte, antigüedades y objetos de colección.

- Teléfonos móviles.

- Consolas de videojuegos, ordenadores portátiles y tabletas digitales.

- Un empresario o profesional revendedor de estos bienes, cualquiera que sea el importe de la entrega.

- Un empresario o profesional distinto de los referidos en la letra anterior, cuando el importe total de las entregas de dichos bienes efectuadas al mismo, documentadas en la misma factura, exceda de 10.000 euros, excluido el Impuesto sobre el Valor Añadido.

Ejemplo

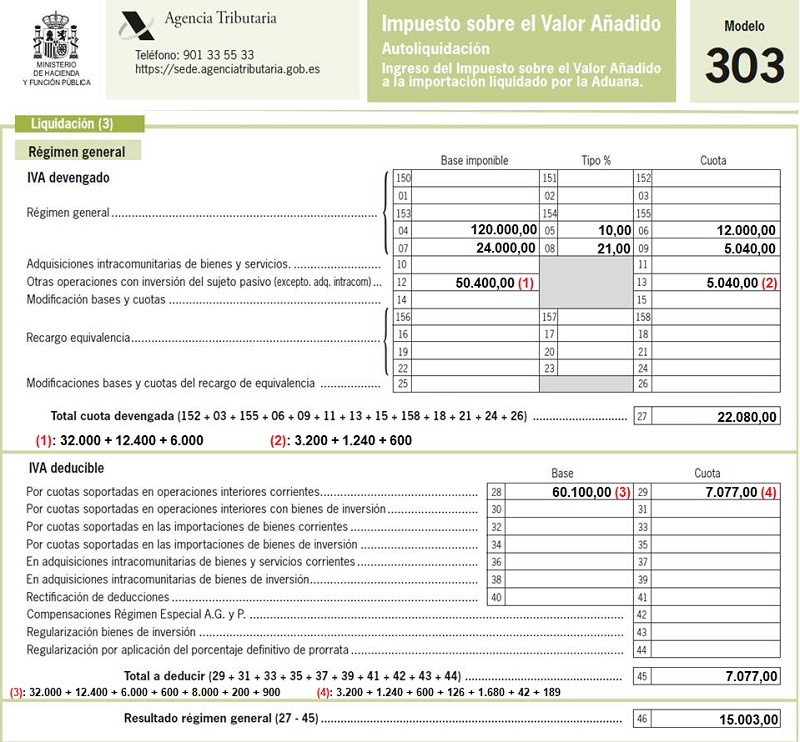

La sociedad Supercontable.com, SA. dedicada a la construcción, actúa como contratista principal en la construcción de la vivienda de un particular, con el que formaliza el correspondiente contrato. Al mismo tiempo, Supercontable.com, formaliza contratos con subcontratistas para poder ejecutar la obra. Además, Supercontable.com SA., comunica expresa y fehacientemente a los subcontratistas contratados que tales operaciones se realizan en el marco de un proceso de urbanización de terrenos o de construcción o rehabilitación de edificaciones. Los datos del último trimestre del año, momento en que se produce la entrega del inmueble al particular-promotor, vienen dado por:

- Promoción de Vivienda por particular (tipo IVA 10%):

- Entrega Final del Inmueble a particular: 120.000 Euros.

- Facturación de Subcontratista 1: 32.000 Euros.

- Facturación de Subcontratista 2: 12.400 Euros.

- Facturación de Subcontratista 3: 6.000 Euros.

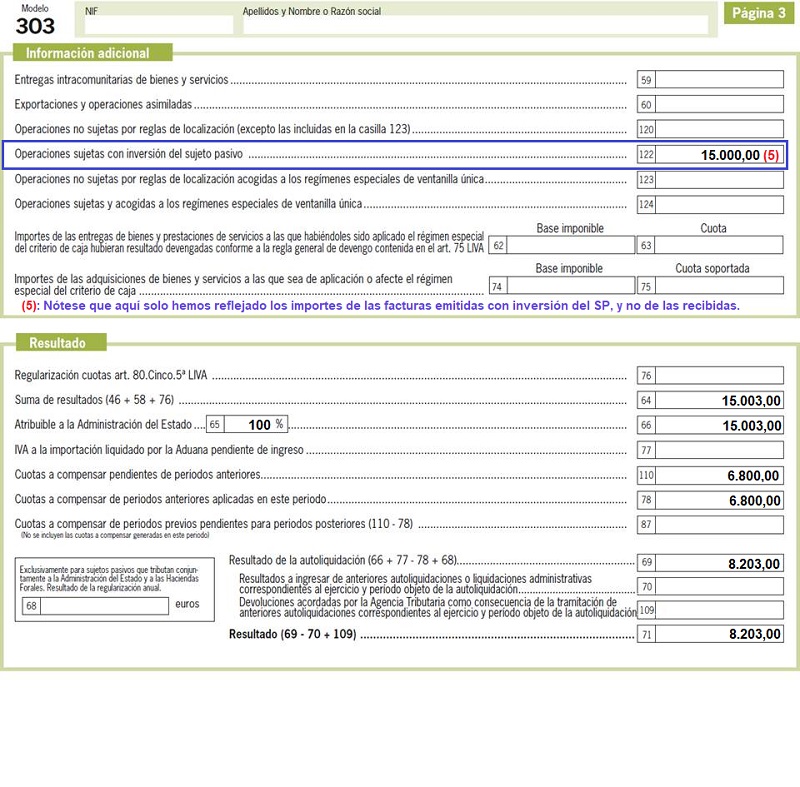

- Emite factura por 15.000 Euros a un promotor (empresario) con el que ha suscrito un contrato para la construcción de una edificación, cumpliendose todos los requisitos para la aplicación de la inversión del sujeto pasivo del artículo 84 LIVA.

- Otros Trabajos realizados en reforma de locales comerciales (Tipo de IVA 21%): 24.000 Euros.

- Facturas recibidas(Tipo de IVA 21%):

- Operadora de Telefonía: 600 Euros.

- Materiales de Construcción: 8.000 Euros.

- Material de Oficina: 200 Euros.

- Servicios de asesoría: 900 Euros.

Solución

1. Registros relacionados con entrega del Inmueble:

De acuerdo con el artículo 84 de la LIVA, en el contrato formalizado entre el particular, promotor de la obra, y el contratista principal no se producirá inversión del sujeto pasivo ya que el destinatario de la obra no tiene la condición de empresario o profesional. La condición de empresario o profesional está íntimamente ligada a la intención de venta, cesión o adjudicación por cualquier título de la promoción, inexistentes en el caso de autopromoción de vivienda. En este sentido los asiento contables relacionados con la vivienda realizada para el particular-promotor tendríamos:- Entrega final del inmueble:

Donde vemos que se ha repercutido el IVA correspondiente como cualquier operación sujeta. Ahora bien, en los contratos formalizados entre el contratista principal y los subcontratistas sí se producirá la inversión del sujeto pasivo. Como podemos observar el subcontratista no repercute IVA en su factura, pero Supercontable.com SA, habrá de autorepercutir éste, de forma que lo repercutirá y deducirá (si es que tiene derecho a ello, suponemos que sí) al mismo tiempo y su efecto será neutro.

- Subcontratista 1:

- Subcontratista 2:

- Subcontratista 3:

2. Facturación a promotor-empresario.

Al cumplirse todos los requisitos para la inversión del sujeto pasivo, habrá de recoger esta mención expresa en la factura emitida y no repercutir IVA en la misma, pues será el promotor el obligado a auto-repercutir. Así:3. Reforma locales.

Operaciones de su actividad normal sujetas al IVA correspondiente:- Trabajos realizados en reforma de locales comerciales:

4. Otros registros contables de facturas recibidas.

Gastos y compras corrientes de su actividad sujetas al correspondiente IVA.- Operadora de Telefonía:

- Compra de materiales de construcción:

- Compra de material de oficina:

- Servicios de asesoría:

Modelo 303 de Liquidación del IVA:

En la página 1:

y en la página 3:

Comentarios

Instrucciones para la cumplimentación del Modelo 303 de IVA.Instrucciones para la cumplimentación del Modelo 390 de IVA.Criterios de la DGT sobre el IVA en las ejecuciones de obra.Casos Prácticos

Liquidación de IVA con operaciones de Inversión del Sujeto Pasivo. Modelo 303 cumplimentado.Registro Contable

Registro Contable de Inversión del Sujeto Pasivo del IVA. Vendedor o persona que presta servicio.Legislación

Art. 20 Ley 37/1992 LIVA. Exenciones en operaciones interiores.Art. 68 Ley 37/1992 LIVA. Lugar de realización de las entregas de bienes.Art. 69 Ley 37/1992 LIVA. Lugar de realización de las prestaciones de servicios. Reglas generales.Art. 84 Ley 37/1992 LIVA. Sujetos pasivos.Art. 140 Ley 37/1992 LIVA. Concepto de oro de inversión.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos