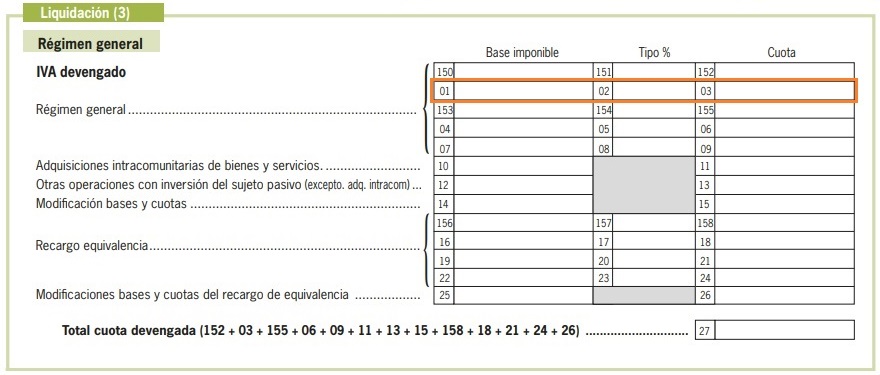

Casilla 01 Modelo 303 IVA. Base Imponible de las operaciones gravadas al tipo del 4%

303CASILLA 01. BASE IMPONIBLE DE LAS OPERACIONES GRAVADAS AL 4%.

Esta casilla normalmente será cumplimentada por el expedidor de las facturas que documenten operaciones gravadas al tipo del 4% pues será éste el obligado por el devengo del impuesto (el vendedor de los bienes o el prestador de los servicios).

De esta forma, en la casilla 01 del modelo 303 habrá de consignar las bases imponibles de todas las operaciones realizadas durante el periodo de liquidación que se encuentren gravadas al tipo superreducido del IVA (4 %):

De esta forma, en la casilla 01 del modelo 303 habrá de consignar las bases imponibles de todas las operaciones realizadas durante el periodo de liquidación que se encuentren gravadas al tipo superreducido del IVA (4 %):- Los alimentos básicos como son: el pan común, las harinas panificables, la leche, los quesos, los huevos, las frutas, verduras, hortalizas, legumbres, tubérculos y cereales (excepto entre el 1 de enero de 2023 y el 31 de diciembre de 2024, que estarán gravados al 0% y al 2% desde el 1 de octubre de 2024).

- Los libros, periódicos y revistas que no contengan única o fundamentalmente publicidad, tanto en soporte papel como digital, y los elementos complementarios entregados conjuntamente. También se aplica el tipo reducido a los álbumes, partituras, mapas y cuadernos de dibujo, salvo los artículos y aparatos electrónicos.

- Los medicamentos de uso humano, así como las formas galénicas, fórmulas magistrales y preparados oficinales.

- Los vehículos para personas con movilidad reducida y las sillas de ruedas para uso exclusivo de personas con discapacidad y, con el previo reconocimiento del derecho, los vehículos destinados a ser utilizados como autotaxis o autoturismos especiales para el transporte de personas con discapacidad en silla de ruedas, así como los vehículos a motor que deban transportar habitualmente a personas con discapacidad en silla de ruedas o con movilidad reducida, con independencia de quien sea el conductor de los mismos.

- Las prótesis, órtesis e implantes internos para personas con discapacidad.

- Las viviendas de protección oficial de régimen especial o de promoción pública, cuando las entregas se efectúen por los promotores, incluidos los garajes, con un máximo de dos, y anexos que se transmitan conjuntamente.

- Las viviendas adquiridas por las entidades que tributen por el régimen especial del Impuesto sobre Sociedades para entidades dedicadas al arrendamiento de vivienda, siempre que a las rentas derivadas de su posterior arrendamiento les sea aplicable la bonificación del 40% establecida en la LIS.

- Las compresas, tampones, protegeslips, preservativos y otros anticonceptivos no medicinales.

- Los servicios de reparación de los vehículos para personas con movilidad reducida y de las sillas de ruedas y los servicios de adaptación de los autotaxis y autoturismos para personas con discapacidad y de los vehículos a motor que transporten habitualmente a personas con discapacidad en sillas de ruedas o con movilidad reducida.

- Los arrendamientos con opción de compra de edificios destinados exclusivamente a viviendas calificadas como de protección oficial de régimen especial o de promoción pública.

- Los servicios de teleasistencia, ayuda a domicilio, centros de día y de noche y atención residencial, siempre que no estén exentos y se presten en plazas concertadas en centros o residencias o mediante precios derivados de un concurso administrativo adjudicado a las empresas prestadoras, o como consecuencia de una prestación económica vinculada a tales servicios que cubra más del 75% de su precio.

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.En caso de que el último día de presentación de la autoliquidación de IVA sea inhábil (el sábado es día inhábil) la fecha límite de presentación se traslada al día hábil inmediato posterior.

Además, si desea presentar la autoliquidación con domiciliación bancaria debe conocer que el plazo finaliza cinco días antes de lo indicado.Comentarios

- Instrucciones para la cumplimentación del Modelo 303 de IVA.- Instrucciones para la cumplimentación del Modelo 390 de IVA.- Operaciones gravadas al tipo del 4%.Legislación

- Art. 75 Ley 37/1992 LIVA. Devengo del impuesto.- Art. 78 Ley 37/1992 LIVA. Base imponible. Regla general.- Art. 79 Ley 37/1992 LIVA. Base imponible. Reglas especiales.- Art. 91 Ley 37/1992 LIVA. Tipos impositivos reducidos.Siguiente: Casilla 04 Modelo 303 IVA. Base Imponible de las operaciones gravadas al tipo del 10%

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos