Cambios en el procedimiento para recuperar el IVA de créditos incobrables desde 01.01.2023

Cambios en el procedimiento para recuperar el IVA de créditos incobrables desde 01.01.2023.

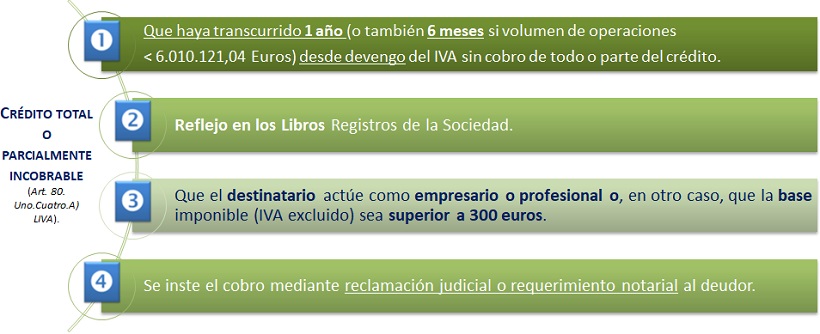

Con la entrada en vigor de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado -PGE- se produjeron una serie de modificaciones en el procedimiento para recuperar el Impuesto sobre el Valor Añadido -IVA- ingresado en la Hacienda Pública de créditos con clientes que posteriormente resultan incobrables. Las cambios guardan relación con el concepto y procedimiento para que un determinado empresario o profesional pueda considerar que un crédito puede ser declarado total o parcialmente incobrable. Así, hasta 31.12.2022, tenían esta consideración los créditos que cumplían los siguientes requisitos:

Con la entrada en vigor de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado -PGE- se produjeron una serie de modificaciones en el procedimiento para recuperar el Impuesto sobre el Valor Añadido -IVA- ingresado en la Hacienda Pública de créditos con clientes que posteriormente resultan incobrables. Las cambios guardan relación con el concepto y procedimiento para que un determinado empresario o profesional pueda considerar que un crédito puede ser declarado total o parcialmente incobrable. Así, hasta 31.12.2022, tenían esta consideración los créditos que cumplían los siguientes requisitos: En relación con los créditos incobrables, desde el 01/01/2023, resulta de aplicación:

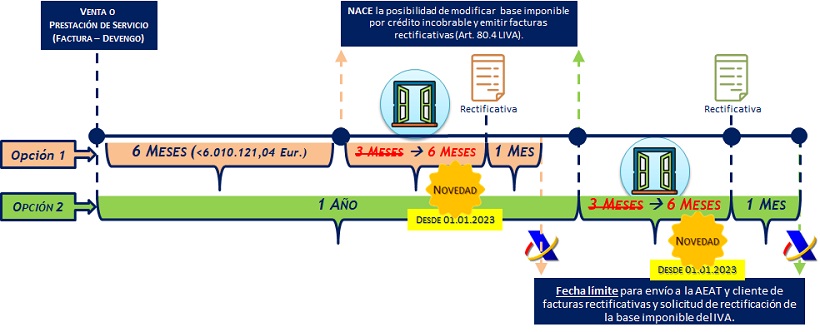

En relación con los créditos incobrables, desde el 01/01/2023, resulta de aplicación:1. Ampliación del plazo para recuperar el IVA desde que el crédito es declarado incobrable.

No varían los plazos establecidos en la primera condición de la ilustración anterior, es decir, en el tiempo que debe transcurrir 6 meses o 1 año según corresponda desde el devengo sin cobro. Ahora bien, el cambio se produce en la ampliación de 3 a 6 meses del plazo para recuperar el IVA desde que el crédito es declarado incobrable, es decir, desde que transcurren los 6 meses o el año.

Hemos de tener en cuenta que en el caso de que un empresario o profesional quiera rectificar una factura emitida a un cliente por impago de la operación, la disminución de la base imponible deberá efectuarse en un plazo determinado (6 meses desde 01.01.2023, antes el plazo era de 3 meses) contado desde el momento del devengo del impuesto o del vencimiento del plazo o plazos impagados si se trata de operaciones a plazo; es decir, este plazo (6 meses) deberá contarse desde la finalización de los siguientes plazos:- Si el volumen de operaciones durante el año anterior superó el importe de 6.010.121,04 euros, el plazo es de un año.

- Si el volumen de operaciones durante el año anterior no superó el importe de 6.010.121,04 euros, tendrá que optar por una de las dos siguientes alternativas: el plazo de seis meses o el plazo de un año.

Se prevé un régimen transitorio para que puedan acogerse al nuevo plazo de 6 meses los empresarios (sujetos pasivos del IVA) cuyos plazos de modificación no hubieran caducado a fecha 1 de enero de 2023; pudiendo beneficiarse de esta ampliación.

Se prevé un régimen transitorio para que puedan acogerse al nuevo plazo de 6 meses los empresarios (sujetos pasivos del IVA) cuyos plazos de modificación no hubieran caducado a fecha 1 de enero de 2023; pudiendo beneficiarse de esta ampliación.2. Reflejo en los Libros Contables de las operaciones.

No ha existido modificación alguna a este respecto debiendo estar reflejadas las operaciones como hasta el momento.3. Condición del destinatario de la operación.

En aquellos casos en que el destinatario moroso es un consumidor final, cambia el importe mínimo de la base imponible a partir del cual podrá realizarse la modificación de la base imponible: pasa de 300 euros a 50 euros IVA excluido.

4. Obligación de instar el cobro al Deudor.

Se flexibiliza el procedimiento incorporando la posibilidad de sustituir la reclamación judicial o requerimiento notarial previo al deudor por cualquier otro medio que acredite fehacientemente la reclamación del cobro a este deudor. Además, se permite la modificación de la base imponible cuando se trate de procesos de insolvencia declarados por un órgano jurisdiccional en otro Estado miembro. A estos efectos, el plazo para la modificación será de dos meses desde que finalice el plazo equivalente en la legislación concursal del Estado miembro para el llamamiento a los acreedores.

Comentarios

Recuperación del IVA repercutido a clientes morosos.El procedimiento de mediación para instar el cobro de un crédito impagado permite recuperar el IVA.Formularios

Modelo de Factura Rectificativa Comunicación del Acreedor a AEAT. Solicitud de modificación de base imponible. Modelo 952.Comunicación del Deudor a AEAT. Recepción de Facturas Rectificativas. Modelo 952.Solicitud de devolución del IVA de los clientes morosos fuera de los plazos de la Ley del IVA.Legislación

Art. 80 Ley 37/1992 LIVA. Modificación de la base imponible.Art. 89 Ley 37/1992 LIVA. Rectificación de las cuotas impositivas repercutidas.Art. 24 RD 1624/1992 RIVA. Modificación de la base imponible.Jurisprudencia y Doctrina

Consulta vinculante V0691-23. Recuperación IVA en concurso de acreedores al desaparecer las garantías del crédito.Consulta vinculante V0206-23. Un proceso de mediación sirve para la AEAT para instar el cobro de crédito impagado.Resolución 6771/2013 TEAC. Rectificación base imponible créditos incobrables. Caducidad y comunicación.Consulta Vinculante V3736-16 DGT. Plazo para emitir la factura rectificativa. Validez carta certificadaConsulta Vinculante V0338-14 DGT. Forma de expedir facturas rectificativas.Consulta Vinculante V1214-13 DGT. Trámites para la recuperación del IVA de créditos impagados.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos