¿Tiene validez una factura enviada por email (correo electrónico)? Formato pdf, word, excel, etc.

¿Tiene validez una factura enviada por correo electrónico (email)?

En primer lugar puntualizar que actualmente hemos de entender por FACTURA ELECTRÓNICA, la factura expedida y recibida en formato electrónico; ésta conserva el mismo valor legal y efectos tributarios que la factura en papel si se cumplen una serie de requisitos.

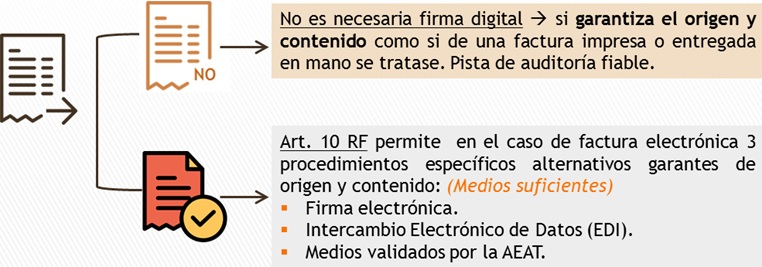

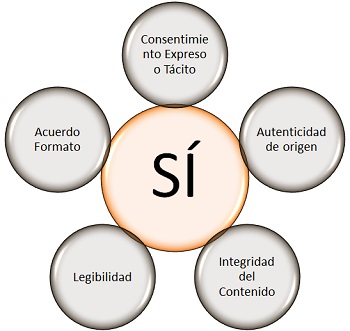

Entre otros requisitos de la factura electrónica, se encuentra el de la LEGIBILIDAD; es decir, que pueda ser leída por humanos. Así los programas informáticos ya se ocupan de presentar formatos absolutamente legibles tales como XML, PDF, HTML, DOC, XLS, JPEG, GIF, TXT, etc. Llegados a este punto (para seguir con el razonamiento que nos llevará a resolver la consulta planteada), cabría distinguir entre si, nuestra factura será firmada electrónicamente o por el contrario no dispone de firma electrónica y será así enviada.  Podemos observar en la representación gráfica, que la validez de la factura electrónica se dará tanto si ésta lleva incorporada firma electrónica como si no la lleva; ahora bien, es evidente que las facturas que incorporan firma electrónica siguen unos procedimientos de gestión que garantizan por sí mismos el cumplimiento de los requisitos que han de regir la emisión una factura electrónica (según artículo 10 del Reglamento de Facturación (RF)), mientras de no contener la firma electrónica, habremos (el emisor) de ser capaces de demostrar que se cumplen esos requisitos para que la factura tenga validez y consecuentemente su envío a través del correo electrónico. Así lo recoge la propia consulta vinculante nº V0861-14 de la Dirección General de Tributos. De esta forma, los requisitos que habremos de cumplir para decir que SÍ es válido enviar una factura (en formato PDF) por correo electrónico, sin necesidad de que venga firmada electrónicamente, vendrán dados por (cinco requisitos):

Podemos observar en la representación gráfica, que la validez de la factura electrónica se dará tanto si ésta lleva incorporada firma electrónica como si no la lleva; ahora bien, es evidente que las facturas que incorporan firma electrónica siguen unos procedimientos de gestión que garantizan por sí mismos el cumplimiento de los requisitos que han de regir la emisión una factura electrónica (según artículo 10 del Reglamento de Facturación (RF)), mientras de no contener la firma electrónica, habremos (el emisor) de ser capaces de demostrar que se cumplen esos requisitos para que la factura tenga validez y consecuentemente su envío a través del correo electrónico. Así lo recoge la propia consulta vinculante nº V0861-14 de la Dirección General de Tributos. De esta forma, los requisitos que habremos de cumplir para decir que SÍ es válido enviar una factura (en formato PDF) por correo electrónico, sin necesidad de que venga firmada electrónicamente, vendrán dados por (cinco requisitos): 1.- Legibilidad de la factura. La legibilidad significa que la factura electrónica o con formato electronico pueda ser leída por humanos. A este respecto, en la actualidad la mayoría de programas informáticos de facturación electrónica, programas ofimáticos (Word, Excel, Adobe Reader, etc.) o los servicios en línea a través de internet facilitan esta tarea por lo que no resulta un requisito cuyo cumplimiento tenga especial dificultad.2.- El cliente debe dar su consentimiento expreso o tácito. Generalmente el consentimiento no tiene que ser necesariamente expreso (salvo en contratos con consumidores y usuarios), sino que podrá ser implícito o tácito en aquellos casos en que el receptor realice alguna acción de la que se interprete su consentimiento para recibir facturas electrónicas, como el procesamiento de la factura o el pago de la misma.No se puede obligar a aceptar una factura por vía electrónica, es necesario que el receptor de su consentimiento y además debe ser un consentimiento informado.

1.- Legibilidad de la factura. La legibilidad significa que la factura electrónica o con formato electronico pueda ser leída por humanos. A este respecto, en la actualidad la mayoría de programas informáticos de facturación electrónica, programas ofimáticos (Word, Excel, Adobe Reader, etc.) o los servicios en línea a través de internet facilitan esta tarea por lo que no resulta un requisito cuyo cumplimiento tenga especial dificultad.2.- El cliente debe dar su consentimiento expreso o tácito. Generalmente el consentimiento no tiene que ser necesariamente expreso (salvo en contratos con consumidores y usuarios), sino que podrá ser implícito o tácito en aquellos casos en que el receptor realice alguna acción de la que se interprete su consentimiento para recibir facturas electrónicas, como el procesamiento de la factura o el pago de la misma.No se puede obligar a aceptar una factura por vía electrónica, es necesario que el receptor de su consentimiento y además debe ser un consentimiento informado.

La necesidad de CONSENTIMIENTO INFORMADO implica necesariamente que aquel que estuviera recibiendo las facturas en papel deberá haber tenido que ser previamente informado por ese mismo medio por parte del expedidor, de que a partir de la fecha en que quede constancia de su aceptación, se procederá a la remisión de facturas en formato electrónico. El consentimiento informado deberá precisar la forma en que una vez aceptado se procederá a recibir la factura electrónica, así como, la posibilidad de que el destinatario, que haya dado su consentimiento expreso o tácito pueda revocarlo y la forma en que podrá realizarse esa revocación. En este sentido, no será suficiente el que el expedidor conozca o solicite una dirección electrónica del destinatario de la factura, o la mera información al mismo de la posibilidad de acceder y recepcionar su factura a través de un portal o buzón electrónico desde el que con conexión a internet pueda descargar o consultar la factura. Será necesaria la constancia expresa (por ejemplo, mediante la remisión expresa de la aceptación o, en su caso, de la no aceptación, de la factura electrónica) o tácita (por ejemplo, mediante la constatación de que el destinatario ha accedido a la página web o portal electrónico del expedidor en el que se ponen a su disposición la facturas electrónicas y no ha comunicado su rechazo a la recepción de las facturas electrónicas) de que el destinatario ha dado su consentimiento informado a la factura electrónica. Es importante recordar que, deberá ser siempre posible la revocación de la aceptación y la comunicación de la misma, que podrá realizarse en papel o por medios electrónicos y preferentemente a través del medio en el que el destinatario viene recibiendo las facturas electrónicas.

Al respecto de garantizar la autenticidad del origen (3) y la integridad del contenido (4) de una factura electrónica se pueden garantizar mediante los mismos procedimientos que para una factura en papel, es decir, mediante controles de gestión que permitan crear la pista de auditoría fiable que establezca la necesaria conexión entre la factura y la entrega de bienes o prestación de servicios que la misma documenta. Ahora bien, el artículo 10 del RF tres procedimientos específicos alternativos que garantizan igualmente la autenticidad del origen y la integridad del contenido, considerándolos medios suficientes por sí mismos para esta acreditación. Estos son:

- Mediante firma electrónica.

- Mediante intercambio electrónico de datos (EDI).

- Mediante medios validados por la Agencia Estatal de Administración Tributaria (AEAT).

CONCLUSIÓN: En la medida en que los controles de gestión usuales de la actividad permitan crear una pista de auditoría fiable que establezca una conexión entre la factura y la entrega de bienes o la prestación de servicios, o se garanticen de algún otro modo la autenticidad, integridad y legibilidad de la factura, además de disponer del consentimiento del receptor de la misma, será válido el envío de una factura en PDF sin firma electrónica a través de correo electrónico.

Legislación

Art. 8. RD 1619/2012 RF. Medios de expedición de las facturasArt. 10. RD 1619/2012 RF. Autenticidad e integridad de la factura electrónica.Jurisprudencia y Doctrina

Consulta Vinculante nº V0861-14 DGT. Diversas cuestiones relacionadas con la facturación electrónica.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Base imponible, IVA y retención en las facturas de arrendamiento.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos