Elementos tributarios IAE. Superficie locales

ELEMENTOS TRIBUTARIOS DEL IAE

Superficie de los locales

Se consideran elementos tributarios aquellos módulos indiciarios de la actividad, configurados por las tarifas, o por la regla 14ª de la Instrucción para la determinación de las cuotas. El elemento superficie, regulado en la regla 14ª.1.F) de la Instrucción del IAE relaciona la cuota con la superficie de los locales en los que se ejercen las actividades gravadas. Su cálculo y su incidencia en la deuda tributaria son distintos según el tipo de cuota de que se trate, el carácter del local como directa o indirectamente afecto, el hecho de estar cubierto o no, el ámbito territorial en que se aplique, etc.Locales.

El concepto de local lo podemos encontrar en la Regla 6ª de la Instrucción del IAE en su sentido más amplio. En definitiva, los locales en los que se ejercen las actividades gravadas son las edificaciones, construcciones, instalaciones y el resto de superficies cubiertas o sin cubrir, abiertas o no al público, que se utilicen para cualesquiera actividades empresariales o profesionales, tanto si son propiedad del titular de la actividad como si éste es el arrendatario o usufructuario.Cómputo de la superficie.

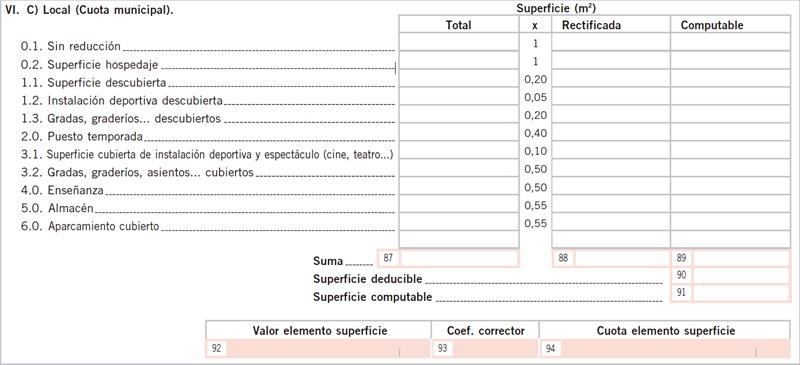

La superficie de los locales es la total comprendida dentro del polígono de los mismos, expresada en metros cuadrados y, en su caso, por la suma de la de todas sus plantas (superficie construida). Si bien esa es la norma general, sólo se tomará como superficie:- El 20 por 100 de la superficie no construida o descubierta y que se dedique a depósitos de materias primas o de productos de cualquier clase, secaderos al aire libre, depósitos de agua y, en general, a cualquier aspecto de la actividad de que se trate.Tratándose de instalaciones deportivas directamente afectas a la actividades gravadas, o algún aspecto de estas, sólo se computará el 5 por 100 de su superficie, excepto la ocupada por gradas, graderíos y demás instalaciones permanentes destinadas a la ubicación del público asistente a los espectáculos deportivos, de la cual se computará el 20 por 100.No se computará a ningún efecto la superficie no construida o descubierta en la que NO se realice directamente la actividad de que se trate, o algún aspecto de ésta, tal como la destinada a viales, jardines, zonas de seguridad, aparcamientos, etc.

- El 40 por 100 de la superficie utilizada para actividades de temporada mediante la ocupación de la vía pública con puestos y similares.

- El 10 por 100 de la superficie cubierta o construida de toda clase de instalaciones deportivas, excepto la ocupada por gradas, graderíos y demás instalaciones permanentes destinadas a la ubicación del público asistente a los espectáculos deportivos, de la cual se computará el 50 por 100.

- El 50 por 100 de la superficie de los locales destinados a la enseñanza en todos su grados, cuando la actividad no esté exenta.

- El 55 por 100 de la superficie de los almacenes y depósitos de todas clases.

- El 55 por 100 de la superficie de los aparcamientos cubiertos.

No se computará la superficie destinada a guardería o cuidado de hijos de personal o clientes ni la superficie destinada a actividades socioculturales del personal. Además los metros así destinados se deducirán de los metros afectos a la actividad con un máximo del 10 %.

Deducción general en el cómputo de la superfice.

Del número total de metros cuadrados que resulte de aplicar las normas anteriores, se deducirá, en todo caso, el 5 por 100 en concepto de zonas destinadas a huecos, comedores de empresa, ascensores, escaleras y demás elementos no directamente afectos a la actividad gravada. Tratándose de la actividad de HOSPEDAJE, la deducción a que se refiere el párrafo anterior será del 40 por ciento, si bien dicha deducción se aplicará, exclusivamente, sobre el número total de metros cuadrados de superficie construida destinada directamente a la referida actividad principal de hospedaje.Teniendo en cuenta lo visto hasta ahora, para calcular la superficie total, rectificada y computable a efectos de IAE podemos utilizar el siguiente esquema, sacado del modelo 840:

Cuantificación de la superficie (VALOR ELEMENTO SUPERFICIE).

Para cuantificar el valor de la superficie de los locales en los que se ejerzan las actividades, se aplicarán unos cuadros según la sección y la división de que se trate:- En las Divisiones 1 a 6 y 9 de la Sección 1.ª de las Tarifas, y en la Sección 2.ª de las mismas (Euros por metro cuadrado):

| Superficie del local | Población de derecho | |||||

| Más de 500.000 habitantes | De 100.001 a 500.000 hbts. | De 50.001 a 100.000 hbts. | De 20.001 a 50.000 hbts. | De 5.001 a 20.000 hbts. | Menos de 5.000 hbts. | |

| De 0 a 500 m2 | 0,721215 | 0,504850 | 0,330557 | 0,204344 | 0,102172 | 0,042071 |

| De 500,1 a 3.000 m2 | 0,558941 | 0,390658 | 0,252425 | 0,150253 | 0,078132 | 0,036061 |

| De 3.000,1 a 6.000 m2 | 0,444749 | 0,312526 | 0,210354 | 0,126213 | 0,066111 | 0,030051 |

| De 6.000,1 a 10.000 m2 | 0,384648 | 0,270455 | 0,174294 | 0,108182 | 0,060101 | 0,030051 |

| Exceso de 10.000 m2 | 0,330557 | 0,234395 | 0,150253 | 0,090152 | 0,048081 | 0,024040 |

- En la División 7 de la Sección 1.ª de las Tarifas (Euros por metro cuadrado):

| Superficie del local | Población de derecho | |||||

| Más de 500.000 habitantes | De 100.001 a 500.000 hbts. | De 50.001 a 100.000 hbts. | De 20.001 a 50.000 hbts. | De 5.001 a 20.000 hbts. | Menos de 5.000 hbts. | |

| De 0 a 500 m2 | 0,540911 | 0,378638 | 0,246415 | 0,144243 | 0,078132 | 0,036061 |

| De 500,1 a 3.000 m2 | 0,414698 | 0,288486 | 0,192324 | 0,114192 | 0,060101 | 0,030051 |

| De 3.000,1 a 6.000 m2 | 0,336567 | 0,240405 | 0,156263 | 0,096162 | 0,054091 | 0,024040 |

| De 6.000,1 a 10.000 m2 | 0,288486 | 0,204344 | 0,132223 | 0,084142 | 0,048081 | 0,024040 |

| Exceso de 10.000 m2 | 0,258435 | 0,186314 | 0,120202 | 0,072121 | 0,042071 | 0,018030 |

- En la División 8 de la Sección 1.ª de las Tarifas (Euros por metro cuadrado):

| Superficie del local | Población de derecho | |||||

| Más de 500.000 habitantes | De 100.001 a 500.000 hbts. | De 50.001 a 100.000 hbts. | De 20.001 a 50.000 hbts. | De 5.001 a 20.000 hbts. | Menos de 5.000 hbts. | |

| De 0 a 500 m2 | 1,706874 | 1,196014 | 0,781316 | 0,468789 | 0,240405 | 0,096162 |

| De 500,1 a 3.000 m2 | 1,310206 | 0,919549 | 0,601012 | 0,366617 | 0,186314 | 0,078132 |

| De 3.000,1 a 6.000 m2 | 1,045761 | 0,739245 | 0,480810 | 0,288486 | 0,144243 | 0,060101 |

| 6.000,1 a 10.000 m2 | 0,895508 | 0,625053 | 0,408688 | 0,246415 | 0,126213 | 0,054091 |

| Exceso de 10.000 m2 | 0,769295 | 0,540911 | 0,348587 | 0,216364 | 0,108182 | 0,048081 |

Coeficiente corrector de la superficie.

El importe total del valor del elemento superficie, resultante de la aplicación de los cuadros anteriores, se ponderará mediante la aplicación del COEFICIENTE CORRECTOR que corresponda en función del tipo de actividad que se ejerza y el importe de la cuota que resulte para este de la aplicación de las tarifas antes de considerar el elemento superficie. Así, utilizaremos la siguiente tabla para ver el coeficiente corrector a aplicar:| Tramos de cuota Euros | Sección 1.ª: Divisiones 1 a 7 y 9. Sección 2.ª | Sección 1.ª: División 8 |

| De 37,32 a 622,05 | 1,0 | 0,5 |

| De 622,06 a 1.244,10 | 1,5 | 0,5 |

| De 1.244,11 a 3.110,24 | 2,0 | 1,0 |

| De 3.110,25 a 6.220,48 | 2,5 | 1,5 |

| Más de 6.220,48 | 3,0 | 2,0 |

Ejercicio de varias actividades.

En el caso de que en un mismo local se ejerza más de una actividad, tanto por el mismo sujeto pasivo o como por sujetos pasivos distintos, se imputará a cada una de ellas la superficie utilizada directamente y la parte proporcional que corresponda del resto del local ocupado en común. Cuando no fuera posible calcular de forma proporcional la parte afecta a cada actividad, se dividirá la superficie total del local entre el número de actividades ejercidas en el mismo.Cuotas provinciales y nacionales.

Para calcular las cuotas provinciales y nacionales se tomará en cuenta, en todo caso, el valor del elemento superficie de todos los locales directa o indirectamente afectos a la actividad de que se trate. Para calcular dicho valor se agregarán todos los metros cuadrados de superficie computable según las normas anteriores, y se aplicará la tabla siguiente:| De 0 a 500 m2 | 2,337937 euros |

| De 500,1 a 3.000 m2 | 1,712884 euros |

| De 3.000,1 a 6.000 m2 | 1,400358 euros |

| De 6.000,1 a 10.000 m2 | 1,153943 euros |

| Exceso de 10.000 m2 | 0,997680 euro |

Cuota mínima municipal.

Los locales en los que los sujetos pasivos que tributen por cuota mínima municipal no ejerzan directamente sus actividades respectivas, tales como centros de dirección, oficinas administrativas, centros de cálculo, almacenes o depósitos para los que se esté facultado, etc., tributarán cada uno de ellos por la cuota mínima que con tal denominación aparecen específicamente señaladas en las Tarifas, sumando, en su caso, el elemento superficie. En estos casos, dicha cuota mínima estará integrada, exclusivamente, por el importe que resulte de aplicar la tabla correspondiente del apartado "Cuantificación de la superficie", según corresponda, sin que proceda ponderar dicho importe por aplicación del "Coeficiente corrector".No aplicación del elemento superficie.

El elemento tributario Superficie de los locales NO se aplicará en la determinación de aquellas cuotas para cuyo cálculo las tarifas del impuesto hayan tenido en cuenta expresamente, como elemento tributario, la superficie de los locales, computada en metros cuadrado, en los que se ejercen las actividades correspondientes.Jurisprudencia y Doctrina

Consulta vinculante V2541-23. IAE. Cómputo de la superficie tras obras de ampliación.Consulta vinculante V0064-23. Cómputo de la superficie para empresa que recibe y almacena graneles líquidos.Legislación

- Regla 6ª RDL 1175/1990. Concepto de local en el que se ejercen las actividades- Regla 10ª RDL 1175/1990. Cuotas mínimas municipales.- Regla 14ª RDL 1175/1990. Elementos tributarios.Siguiente: Elementos tributarios del IAE. Normas generales

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos