Obligación de formular cuentas anuales consolidadas

Obligación de formular cuentas anuales.

La consolidación contable ha sufrido multitud de cambios desde que se legislara como tal en el plan contable de 1990, si bien actualmente en esta materia debemos dirigirnos al Real Decreto 1159/2010, de 17 de Septiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas (NOFCAC).Recuerde que:

El concepto de grupo en la norma mercantil (el que tratamos en este artículo), difiere en mucho al concepto de grupo definido en la norma fiscal. La consolidación mercantil es obligatoria en los casos especificados en el CCo. La fiscal es voluntaria.- Posea directa o indirectamente la mayoría de los derechos de voto.

- Tenga la facultad de nombrar o de destituir a la mayoría de los miembros del órgano de administración.

- Pueda disponer, en virtud de acuerdos con otros socios, de la mayoría de los derechos de voto.

- Haya nombrado exclusivamente con sus votos la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios anteriores.

- Una sociedad únicamente estará obligada a formular cuentas anuales consolidadas si a fecha de cierre de dos ejercicios consecutivos sobrepasa dos de los límites siguientes dispuestos en el artículo 258 de la Ley de Sociedades de Capital:

- 11.400.000 Euros de cifra de activo.

- 22.800.000 Euros de cifra de negocios.

- 250 empleados de media.

- Si la sociedad obligada a consolidar sometida a la legislación española es al mismo tiempo dependiente de otra que se rija por dicha legislación o por la de otro Estado de la UE, si esta última posee el 50% o más de las participaciones sociales de aquéllas, y los accionistas o socios que posean, al menos, el 10% no han solicitado la formulación de cuentas consolidadas 6 meses antes del cierre del ejercicios, será preciso que se cumplan los siguientes requisitos para NO consolidar:

- Que la sociedad dispensada de formalizar la consolidación, así como todas las sociedades que debiera incluir en la consolidación, se consoliden en las cuentas de un grupo mayor, cuya sociedad dominante esté sometida a la legislación de un Estado miembro de la UE.

- Que la sociedad dispensada de formalizar la consolidación indique en sus cuentas la mención de estar exenta de la obligación de consolidar, el grupo al que pertenece, la razón social y el domicilio de la sociedad dominante.

- Que las cuentas consolidadas de la sociedad dominante, así como el informe de gestión y el informe de los auditores, se deposite en el Registro Mercantil, traducidos a alguna de las lenguas oficiales de la Comunidad Autónoma, donde tenga su domicilio la sociedad dispensada.

- Que la sociedad dispensada no haya emitido valores admitidos a negociación en un mercado regulado de cualquier Estado miembro de la UE.

- Los que posea directamente la sociedad dominante.

- Los que posean las sociedades dominadas por ésta

- Los que posean otras personas que actúen en nombre propio pero por cuenta de alguna sociedad del grupo.

EJEMPLOS:

En este ejemplo, se computará que A controla el 51% de C con independencia de que el tanto efectivo de A sobre C sea del 35,7% (70% * 51%).

En este ejemplo, se computará que A controla el 51% de C con independencia de que el tanto efectivo de A sobre C sea del 35,7% (70% * 51%).  En este otro ejemplo, el cómputo de los derechos de voto a efectos de decidir si existe dominio o no, se hace de la siguiente forma:

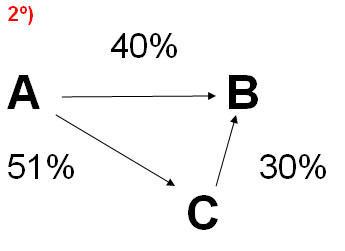

En este otro ejemplo, el cómputo de los derechos de voto a efectos de decidir si existe dominio o no, se hace de la siguiente forma: - A sobre C es el 51%

- A sobre B es el 70% (30% + 40%)

- B y C son dependientes de A.

- Existe dominio en ambas.

En este caso veremos la diferencia entre grupo de consolidación mercantil y grupo de consolidación fiscal:

En este caso veremos la diferencia entre grupo de consolidación mercantil y grupo de consolidación fiscal: - Consolidación mercantil: Grupo formado por A, B y C, siendo la dominante "A" con el 80% de los votos de B y con el 51% de C.

- Consolidación fiscal: Grupo consolidado formado por A y B solamente. "A" tiene una participación sobre B mayor del 75% (80%); en cambio, la participación indirecta de A sobre C es del 40,8%, inferior al 75% por lo que C no puede formar parte del grupo fiscal, ya que se requiere mayoría de los votos junto con participación directa o indirecta mayor o igual al 75%.

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Etapas para la formulación de las cuentas anuales consolidadas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos