Asiento de reclasificación de efectos a servicio de factoring

Asiento de reclasificación de efectos a servicio de factoring

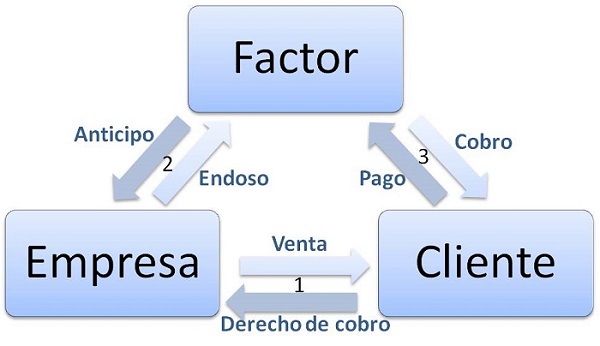

Tratamiento sobre Reclasificación de Efectos a Servicios de Factoring.

Por servicio de factoring se entiende a aquel contrato por el cual un empresario (cedente) transmite los créditos comerciales que tiene frente a su clientela a una entidad financiera (factor) a cambio del importe total descontado de esos créditos transmitidos.

Factoring con recurso.

En este caso no existe cobertura de riesgo del deudor, por lo que ante un impago el factor recurrirá al cedente para que responda del mismo. Su registro contable sería el siguiente:- Por la admisión:

- Por el cobro: Puede realizarse en un único asiento si los gastos se descuentan del importe entregado.

- A vencimiento, si el cliente ha pagado:

- A vencimiento, si se produce la devolución por impago del cliente:

Factoring sin recurso.

En este caso el factor cubre el riesgo de impago del deudor, por lo que la cesión del crédito comercial supondrá su baja del balance, excepto por la parte del nominal que el factor retenga a modo de garantía sobre impago, de existir. Su registro contable sería el siguiente:- Por la admisión:

- Por el cobro:Puede realizarse en varios asientos si la entrega del dinero y el pago de la comisión se realizan en momentos distintos.

- A vencimiento, por el cobro del importe retenido si el cliente ha pagado:

- A vencimiento, por la pérdida del importe retenido si se produce el impago del cliente:

Siguiente: Asiento de dotación deterioro por insolvencia de créditos comerciales por créditos fallidos

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos