Asiento de Formalización contrato Leasing con Empresas Asociadas. Arrendatario

Asiento de Formalización contrato Leasing con Empresas Asociadas. Arrendatario

Notas sobre Formalización de Contrato de Leasing con una empresa asociada.

El asiento presentado es el que habría que realizar a la formalización de un contrato de Leasing. Evidentemente, dependiendo de la naturaleza del bien objeto del contrato de leasing habríamos de elegir la cuenta correcta dentro de los subgrupos 20 Inmovilizado Intangible o 21 Inmovilizado Material. Aquí encontramos la primera diferencia en la contabilización de la firma del contrato con respecto al PGC de 1990, donde se utilizaba la cuenta (217) Derechos sobre bienes en régimen de arrendamiento financiero (cuenta que ahora no existe), para reflejar ese derecho sobre el bien adquirido mediante arrendamiento financiero.- 1624. Acreedores por arrendamiento financiero a largo plazo, empresas asociadas.

- 5124. Acreedores por arrendamiento financiero a corto plazo, empresas asociadas.

- El artículo 47.3 del Código de Comercio (Real Decreto 22 de agosto de 1885).

- Los artículos 5 y 58 del RD 1159/2010, de 17 de septiembre, que recoge el NOFCAC (Normas De Formulación De Cuentas Anuales Consolidadas.

- Las NECAs 11ª y 13ª del PGC-Pyme de Empresas del Grupo, multigrupo y asociadas y partes vinculadas.

- ...

- Que una o varias sociedades del grupo participen en el capital de la sociedad.

- Que puedan intervenir en decisiones de política financiera y sobre la explotación de la sociedad participada, aunque no lleguen a tener el control sobre ella.

- Que esté representada en el Consejo de Administración o en otro órgano similar de dirección de la participada.

- Que pueda participar en los procesos de decisión de políticas, especialmente en el reparto de beneficios o dividendos.

- Que realice operaciones relativamente importantes con la participada.

- Que se intercambien personal directivo.

- Que compartan información técnica esencial.

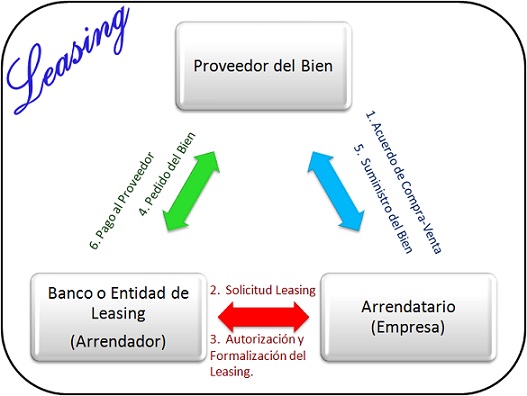

Leasing o Arrendamiento financiero para el PGC.

Recuerde que:

Para que una operación de leasing pueda acogerse a los beneficios fiscales del artículo 106 de la LIS, deberá haber sido formalizada con una entidad de crédito o establecimiento financiero.- La propiedad del activo se transfiere, o de sus condiciones se deduzca que se va a transferir, al arrendatario al finalizar el plazo del arrendamiento.

- Contratos en los que el plazo del arrendamiento coincida o cubra la mayor parte de la vida económica del activo, y siempre que de las condiciones pactadas se desprenda la racionalidad económica del mantenimiento de la cesión de uso.

- Al comienzo del arrendamiento, el valor actual de los pagos mínimos acordados por el arrendamiento suponga la práctica totalidad del valor razonable del activo arrendado.

- Las especiales características de los activos objeto del arrendamiento hacen que su utilidad quede restringida al arrendatario.

- El arrendatario puede cancelar el contrato de arrendamiento y las pérdidas sufridas por el arrendador a causa de tal cancelación fueran asumidas por el arrendatario.

- Los resultados derivados de las fluctuaciones en el valor razonable del importe residual recaen sobre el arrendatario.

- El arrendatario tenga la posibilidad de prorrogar el arrendamiento durante un segundo periodo, con unos pagos por arrendamiento que sean sustancialmente inferiores a los habituales del mercado.

Valoración.

- El valor del activo va a ser el menor de entre el valor razonable del activo al inicio del contrato y el valor actual de los pagos mínimos acordados durante el plazo del arrendamiento, incluido el pago de la opción de compra, cuando no existan dudas razonables sobre su ejercicio y cualquier importe que haya garantizado, directa o indirectamente y se excluyen las cuotas de carácter contingente (pagos no fijos dependen de la evolución futura de una variable), el coste de los servicios y los impuestos repercutibles por el arrendador.

- En el caso de que el arrendatario incurra en gastos directos iniciales, debe registrarlos como mayor valor del activo. Para el cálculo del valor actual se utilizará el tipo de interés implícito del contrato y si éste no se puede determinar, el tipo de interés del arrendatario para operaciones similares.

- La carga financiera total (intereses) se distribuirá a lo largo del plazo del arrendamiento y se imputará a la cuenta de pérdidas y ganancias del ejercicio en que se devengue, aplicando el método del tipo de interés efectivo.

- Las cuotas de carácter contingente serán gastos del ejercicio en que se incurra en ellas.

- Así, la deuda se valora por su valor actual y no por el valor de reembolso. Este es el motivo de que desaparezca la cuenta (272) Gastos por intereses diferidos que existía con el PGC90 y que nos mostraba en la formalización del contrato los intereses totales a pagar durante la vida del contrato de arrendamiento financiero.

- El IVA que grava las operaciones sólo se contabilizará por el importe devengado fiscalmente, es decir, sólo se contabilizará en el momento de pago de las cuotas. Si la sociedad de leasing nos gira unas letras en las que se incluya el IVA que pagaremos a lo largo del contrato de leasing, nosotros no debemos incluir dicho IVA en el asiento ya que sólo se contabilizará en el importe devengado fiscalmente (es decir, cuando paguemos cada cuota).

Operaciones a tipo de interés nulo o inferior al de mercado entre empresas asociadas.

Obligación de Declarar

Cuentas Anuales.

Resultará una obligación formal añadida, en la formulación de las cuentas anuales, la cumplimentación del apartado 9 de la memoria Pyme "Operaciones con Partes Vinculadas". La existencia de saldo en cualquier partida contable relacionada con los subgrupos de partes vinculadas obligará a la entidad a dar el correspondiente detalle en el referido apartado 9 de la Memoria (para el caso de empresas que formulan esta modalidad de cuentas anuales).Asientos Contables

- Asientos de cuotas y amortización de leasingLegislación

Art.106 LIS Contratos de arrendamiento financieroJurisprudencia y Doctrina

Consulta nº 5 del BOICAC 78. Promotoras inmobiliarias. Contratos de arrendamiento con opción de compraConsulta nº 6 del BOICAC 99. Contabilización contrato arrendamiento de inmueble con opción de compra.Consulta 5 BOICAC 115. Septiembre/2018. Sociedades del grupo según Código de ComercioEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Asiento de compra de bienes del inmovilizado con iva soportado no deducible.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos