Comunicación de Baja de Actividad a la AEAT. Caso de Extinción o Inactividad.

Fecha Publicación: 14-05-2018 - Número Boletín: 20 Año: 2018

Son muchas las sociedades que en los últimos tiempos han sido y están siendo liquidadas y cerradas por distintos procedimientos: concurso de acreedores, sociedades que han permanecido inactivas y finalmente resultan extinguidas, etc.; en este sentido, resulta importante conocer las diferencias existentes entre la baja por cese definitivo de la entidad (extinción) y la baja en el desarrollo de actividades (sociedad inactiva), a efectos de su correcta comunicación a la Administración Tributaria.

SOCIEDAD INACTIVA.

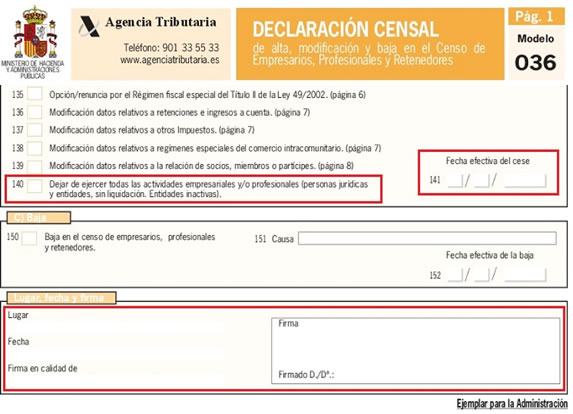

La sociedad inactiva será aquella que cesa en su actividad económica sin proceder a su disolución, quedando en una especie de letargo a la espera de ser reactivada o liquidada completamente. Para dejar una sociedad inactiva habremos de comunicarlo a la Administración tributaria mediante la presentación de una declaración censal de modificación en el Censo de Empresarios, Profesionales y Retenedores (modelo 036); deberá marcar la casilla 140 correspondiente a "Dejar de ejercer todas las actividades empresariales y/o profesionales (personas jurídicas y entidades, sin disolución, entidades inactivas)", indicar en la casilla 141 la fecha efectiva del cese en la actividad y firmar el modelo.

Las implicaciones que respecto de las obligaciones fiscales tiene esta comunicación, básicamente son:

- La sociedad sigue obligada a presentar anualmente:

- El Modelo 200 del Impuesto sobre Sociedades.

- Las cuentas anuales en el Registro Mercantil.

- Dejará de existir obligación de presentar:

- Declaraciones trimestrales o mensuales de IVA (cuidado pues existe obligación de presentar declaración de IVA respecto del último periodo en que se tuvo actividad: modelo 303 y modelo de resumen anual 390)

- Autoliquidaciones o declaraciones de retenciones (modelo 111, 115, 180, 190). Si bien en estos casos hemos de tener cuidado pues podemos seguir teniendo la obligación de retener como puede ocurrir al seguir presentando cuentas en el Registro Mercantil y recibir facturas emitidas por el Registrador sujetas a retención.

- Pagos fraccionados (modelo 202). Evidentemente por el mero hecho de dejar de realizar actividades y siempre a partir del momento que la celda 599 del último impuesto liquidado (modelo 200) sea cero.

SOCIEDAD EXTINGUIDA.

Contrariamente a lo que ocurre con una sociedad inactiva, que hemos dicho se encuentra en un período de letargo pero todavía continua viva, la sociedad extinguida es aquella que tras un proceso más o menos complejo de Disolución y Liquidación, desaparece o muere.Para ello, previamente a su comunicación a la Administración Tributaria, han debido desarrollarse una serie de fases y procedimientos (puede verlos desarrollados en mayor detalle en nuestro Manual de Disolución y Liquidación de Sociedades) que finalmente desembocan en el que puede ser el último paso para su extinción definitiva en la Agencia Tributaria. Entre estas fases destacar: Acuerdo de la Junta General de disolución de la entidad, Proceso de Liquidación, elaboración de un Balance de Liquidación Final, reparto de cuota de liquidación entre los socios, escritura pública de extinción, inscripción de la extinción en Registro Mercantil, etc.; en caso de mediar procedimiento concursal el procedimiento podría ser mucho más complejo y prologando en el tiempo).

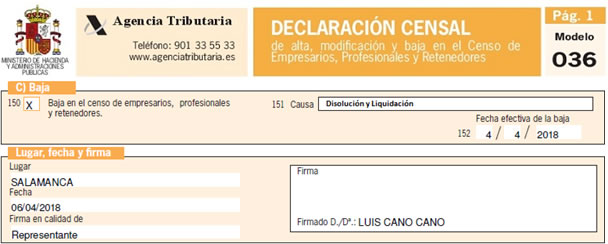

Pues bien, una vez que la escritura de extinción de la sociedad ha sido inscrita en el Registro Mercantil Provincial correspondiente, en el plazo de UN MES (como cualquier otra variación o baja censal) habrá de solicitarse a la Agencia Tributaria baja de la entidad del Censo de Empresarios, Profesionales y Retenedores. Así habrá de marcar la casilla 150 del modelo 036 Baja en el censo de empresarios, profesionales y retenedores y en la casilla 151 marcar la opción Disolución y liquidación justificando la causa de la baja; al tiempo habremos de marcar la fecha efectiva de la baja que coincidirá con la inscripción en el Registro Mercantil.

Las entidades mercantiles tendrán la obligación de realizar esta formalidad de forma electrónica a través de la SEDE electrónica de la AEAT acompañando a la propia solicitud (Modelo 036):

- Escritura pública que acredite la extinción.

- Certificación de la cancelación definitiva de los correspondientes asientos en el Registro Mercantil Provincial.

Las obligaciones fiscales a que habrá de hacer frente una sociedad extinguida vendrán dadas, además de la propia baja referida, por la presentación de los tributos pendientes respecto del último periodo en que se tuvo actividad (IVA, IRPF, Sociedades, etc.)

IMPORTANTE reseñar, para tomar las precauciones oportunas, que en el momento de producirse la inscripción de la extinción de la sociedad en el Registro Mercantil, el Colegio de Registradores de la Propiedad y Mercantiles de España (CORPME) notificará a las entidades expedidoras de certificados digitales (por ejemplo La Fábrica Nacional de Moneda y Timbre Real Casa de la Moneda FNMT-RCM -) la extinción de la entidad, procediendo esta entidad, en los casos de que se disponga de un certificado de Administrador único o solidario, a la revocación automática del mismo. En el caso de la FNMT-RCM, suelen enviar un correo electrónico de advertencia al respecto de la revocación. En la práctica se ha podido comprobar que existe un período de tiempo (aproximadamente diez días aunque resulta una práctica experimentada a fecha de elaboración de este comentario y no reglada) entre la fecha en que el correo electrónico es enviado y el momento en que se produce la inhabilitación efectiva del certificado por lo que, por ejemplo, aquellas entidades que debieran presentar algún tipo de declaración o autoliquidación a la AEAT tendrán ese estrecho margen temporal para hacer efectiva la presentación con el certificado o firma digital que tenían hasta la fecha. Inhabilitado el certificado digital, si el liquidador de la sociedad debiere presentar algún tipo de documentación ante la Administración tributaria, habrá de solicitar un nuevo certificado de representación de persona jurídica ante la entidad expedidora que corresponda. |

Departamento de Fiscalidad de RCR Proyectos de Software.www.supercontable.com

Comparte sólo esta página:

![]()

![]()

![]()