Revisa si tienes que presentar una autoliquidación rectificativa del IVA.

Basilio Sáez , Economista fundador de BS Fiscal, colaborador de SuperContable.com 20/01/2026 Boletin nº 03 - Año 2026

Antes de presentar la última declaración IVA del año y en su caso el resumen anual (modelo 390), puede ocurrir que la empresa detecte algún error cometido en las anteriores declaraciones presentadas, o bien que aplicó un criterio que después no considera correcto.

Para subsanar esa situación se debe presentar la autoliquidación rectificativa del IVA, regulada en el artículo 74 bis del Real Decreto 1624/1992 por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido. Aunque no siempre, en dos situaciones no se debe presentar esta autoliquidación:

Cuando el motivo de la rectificación es la alegación razonada de una eventual vulneración por la norma aplicada en la autoliquidación previa de los preceptos de otra norma de rango superior legal, constitucional, de Derecho de la Unión Europea o de un Tratado o Convenio internacional.

Cuando se trata de rectificaciones de cuotas indebidamente repercutidas.

En estos casos no debe presentarse autoliquidación rectificativa, la modificación se realizará mediante escrito, instando la rectificación y en su caso la correspondiente devolución de ingresos indebidos.

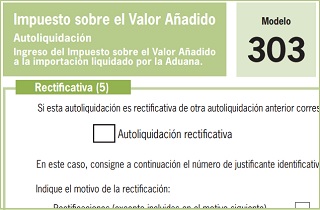

Pero en cualquier otro caso, se deberá presentar la mencionada autoliquidación rectificativa del IVA. El procedimiento es similar al de la tradicional complementaria, haciendo constar su carácter, el número de justificante de la autoliquidación anterior y todos los datos que contenía el modelo 303 previo que no cambian, así como los nuevos o modificados.

Pero en cualquier otro caso, se deberá presentar la mencionada autoliquidación rectificativa del IVA. El procedimiento es similar al de la tradicional complementaria, haciendo constar su carácter, el número de justificante de la autoliquidación anterior y todos los datos que contenía el modelo 303 previo que no cambian, así como los nuevos o modificados.

A su vez, también por dos motivos se puede presentar la autoliquidación rectificativa del IVA, por los cuales se deberá optar según corresponda en el apartado quinto de la página tres del modelo 303:

Presentación por discrepancia con el Criterio administrativo.

Esta casilla se marcará cuando existe una discrepancia con el criterio de la administración.

Imaginemos una empresa que, después de presentar el modelo 303 del tercer trimestre con resultado a ingresar, cree que unas cuotas de IVA que no dedujo por seguir una consulta vinculante de la Dirección General de Tributos si son deducibles. Como consecuencia de la deducción de esas cuotas, se obtendría una menor cantidad a ingresar que la inicialmente ingresada. La empresa tiene un argumento de su asesor bien fundamentado en la Ley.

Pues bien, marcaría la casilla habilitada al efecto: Discrepancia criterio administrativo del apartado quinto de la página tres del modelo 303, seleccionando el carácter de autoliquidación rectificativa y consignando el número de justificante del modelo 303 presentado anteriormente.

En la casilla 108 del modelo 303 se consignaría el importe en cuota que se derive de esa discrepancia con el criterio de la administración. Ese importe se adicionaría a la casilla 69 del modelo (Resultado de la Autoliquidación), cumplimentando con el importe ingresado previamente la casilla 70 y, obteniendo un resultado en la casilla 71 que será trasladado a la casilla 111 de la página seis del modelo 303, creada para diferenciar la devolución de ingresos indebidos de las devoluciones derivadas de la norma del tributo.

Por último, siempre es recomendable fundamentar nuestro criterio y comunicarlo por escrito a la administración, a través del apartado disponible en la sede electrónica para cada impuesto titulado Aportar documentación complementaria.

Resto de rectificaciones.

Esta casilla se marcaría en el resto de los casos.

Por ejemplo, una empresa detecta que no contabilizó una factura emitida en trimestres anteriores y no ingresó en consecuencia la cuota de IVA.

Este sería su caso, se obtendrá un nuevo resultado en la casilla 69, cumplimentando casillas 70 y 109 según corresponda, derivando todo ello en un nuevo resultado en la casilla 71.

Ahora, imaginemos una empresa que ha facturado una reforma de vivienda al tipo general del 21%, porque los materiales aportados superan el 40% de la base imponible de la operación y ha aplicado el criterio reiterado de la Dirección General de Tributos de que, el tipo reducido en ese caso no se aplica a la mano de obra. Si esta empresa quiere defender que la mano de obra debió facturarse al 10% de IVA ¿presentaría autoliquidación rectificativa?

Para otro análisis independiente quedaría la cuestión de a qué sujeto le corresponde instar una devolución de ingresos indebidos. Pero a los efectos que nos ocupan hoy, la respuesta es No, como hemos dicho al principio, la autoliquidación rectificativa no aplica al caso de cuotas indebidamente repercutidas.

Por supuesto, independientemente del motivo de presentación de autoliquidación rectificativa:

Si se obtiene un mayor ingreso o menor devolución. No habría diferencia respecto al procedimiento tradicional de complementarias.

Si se obtiene una menor cantidad a ingresar sin devolución, entonces, la obligación de pago se mantiene sobre el nuevo importe y, si se hubiera solicitado un aplazamiento las condiciones se aplicarán de forma automática.

Si se obtiene una cantidad a devolver, se habrá solicitado la devolución con la presentación de la autoliquidación rectificativa.

En definitiva, a la hora de solventar cualquier error en las declaraciones de IVA es muy importante conocer el procedimiento a seguir.

Si desea aprender a rectificar un error en una factura, una anotación en un libro registro, una autoliquidación o una declaración informativa, así como recuperar el IVA de operaciones impagadas, le emplazamos a realizar nuestro SEMINARIO Errores en el IVA y sus soluciones, en donde abordamos toda la problemática derivada de la incorrecta aplicación de las obligaciones formales del IVA, a través de los errores más habituales que se suelen producir, sus consecuencias y cómo solucionarlo.

Si desea aprender a rectificar un error en una factura, una anotación en un libro registro, una autoliquidación o una declaración informativa, así como recuperar el IVA de operaciones impagadas, le emplazamos a realizar nuestro SEMINARIO Errores en el IVA y sus soluciones, en donde abordamos toda la problemática derivada de la incorrecta aplicación de las obligaciones formales del IVA, a través de los errores más habituales que se suelen producir, sus consecuencias y cómo solucionarlo.

Comparte sólo esta página:

![]()

![]()

![]()