Impuesto sobre Sociedades: Sin duda el asiento más difícil del año.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 22/12/2025 Boletin nº 01 - Año 2026

Si existe un registro contable que puede provocar verdaderos quebraderos de cabeza en el cierre del ejercicio, ese es sin duda el del Impuesto sobre Sociedades -IS-. Un único apunte que exige revisar criterios, ajustar diferencias, interpretar reglas y traducir meses de actividad en una cifra precisa y defendible. Su complejidad no reside solo en la mecánica contable, sino en la capacidad de conectar datos, decisiones y efectos fiscales con coherencia. Por eso, para muchos profesionales, este asiento es (con razón) el más desafiante del año.

En este artículo desgranamos su lógica, sus claves y los errores más habituales, para abordarlo con seguridad y una visión mucho más clara; para ello seguiremos la siguiente secuencia:

Pasos Previos Imprescindibles antes del registro contable.

En primer lugar hemos de verificar que ya han sido realizados todos los asientos contables que corresponden a nuestra empresa para cerrar el año, ¡que no se olvida nada!: amortizaciones, periodificaciones, provisiones, deterioros, ajustes de moneda extranjera, inventario de existencias, etc.

En SuperContable DISPONE:

De un SIMULADOR que proporciona el ESQUEMA de Liquidación del Impuesto a partir de los datos que usted introduzca.

Tenida en cuenta esta cautela, hemos de "acercar o ajustar" los criterios contables que hemos tenido en cuenta en los registros de todo el año a las posibilidades y obligaciones que contempla la normativa del impuesto. Ese acercamiento lo podemos conseguir con una simple herramienta: Formalizar un ESQUEMA de liquidación del Impuesto sobre Sociedades donde se contemplen todas las particularidades de la empresa en relación con este tributo. Para ello, será necesario identificar la existencia de:

- Diferencias permanentes. Representan criterios totalmente enfrentados entre la contabilidad y la fiscalidad que nunca llegarán a coincidir. Ejemplos típicos son los gastos de constitución, las multas y recargos, los donativos y los gastos no deducibles.

- Diferencias temporarias. Aquellas en las que ambos criterios llegan a coincidir pero a distintas velocidades. Son una oportunidad para la empresa cuando se intenta reducir la factura fiscal. Los casos más frecuentes los encontramos en la libertad de amortización, provisiones, deterioros, imputaciones temporales y otros.

Las diferencias temporarias nos obligan, si queremos evitar errores y sanciones, a estudiar como debemos realizar ajustes al resultado contable tanto en el Modelo 200, como en nuestra contabilidad. - Bases Imponibles Negativas. Si bien no se suelen olvidar, suele ser un error habitual no contemplarlas en el esquema de liquidación del impuesto; debemos seguir el procedimiento adecuado para evitar desajustes entre nuestra contabilidad y lo presentado en el Modelo 200 de liquidación.

- Otros derechos que permitan reducir la base imponible del Impuesto. Lo más famosos en la actualidad son la reserva de capitalización y la de nivelación. En SuperContable dispone de un SIMULADOR para la reserva de capitalización y OTRO distinto para la reserva de nivelación que le permitirán "jugar y planificar" hasta cuánto puede reducir la base imponible de su impuesto.

- Tipos de gravamen. Sin duda determinantes para ejecutar el esquema de liquidación, ante las novedades que afectan hasta el ejercicio 2029, le interesa conocer qué tipo de gravamen le resulta aplicable en el ejercicio liquidado y en los siguientes, para que los registros contables contemplen de forma correcta la valoración de los activos y pasivos derivados del impuesto.

- Otros derechos que permitan reducir la cuota del Impuesto. Bonificaciones y deducciones suelen ser las grandes olvidadas en el cierre del ejercicio, se aplican directamente en el Modelo 200 y ello provoca errores y descuadres al no haber sido tenidas en cuenta en la elaboración del Esquema de Liquidación del IS.

Registro Contable.

Los registros contables a realizar nacen directamente del esquema de liquidación del impuesto y se distinguirán entre impuesto corriente e impuesto diferido.

El impuesto corriente coincidirá con el importe a pagar aplicando la normativa fiscal, es decir, coincidirá con la cuota líquida del impuesto; el impuesto diferido se debe corresponder con la carga fiscal que tendrá que pagarse en el futuro derivada de los hechos económicos realizados en el ejercicio presente.

Consecuentemente, el Registro Contable del Impuesto sobre Sociedades que debe realizar, será el sumatorio de ambos y conllevará más o menos asientos contables en función de las distintas situaciones que afecten a la empresa, su complejidad e implicaciones futuras. Puede realizar todas las SIMULACIONES que desee para su/s empresa/s con nuestra herramienta para la liquidación del Impuesto sobre Sociedades que le permitirá: obtener el esquema de liquidación, conocer los asientos contables a realizar, dibujar el libro mayor del impuesto y obtener cumplimentado el Modelo 200 de liquidación.

Checklist para evitar "los errores más frecuentes".

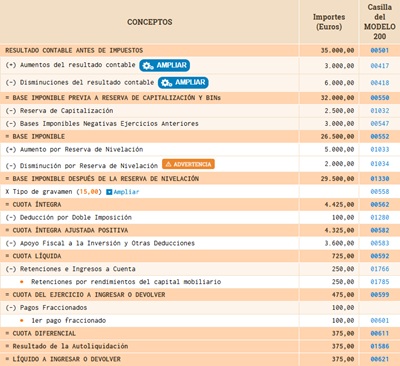

El objetivo de "este Checklist" sería funcionar como una secuencia de validación, desde el resultado contable antes de impuestos hasta el registro contable final (que podrán ser uno o varios asientos). Probablemente el mejor Checklist es seguir cada paso del Esquema de Liquidación del IS, convirtiéndose cada punto en una comprobación concreta de los distintos aspectos del impuesto, evitando errores y asegurando coherencia entre contabilidad y fiscalidad. En la imagen podemos ver una representación de esquema de liquidación obtenido desde el SIMULADOR de ASESOR CONTABLE que nos permitirá tener una "guía" para ir contrastando todas las etapas por las que pasa la liquidación del impuesto:

- Verificar y confirmar el resultado contable antes de impuestos, comprobando que todas las operaciones del ejercicio están registradas (periodificacones, amortizaciones, provisiones, deterioros y, en definitiva, cualquier ajuste de cierre que pueda afectar a la base imponible del impuesto.

- Identificar diferencias permanentes y temporarias, revisando partidas cuya valoración contable y fiscal difiere de forma permanente o simplemente en el tiempo, comprobando si existen condiciones para reconocer o no reconocer el impuesto diferido y realizar los correspondientes ajustes extracontables.

- Determinar la base imponible del impuesto, aplicando las correcciones pertinentes al resultado contable y aplicando los incentivos fiscales que correspondan: reserva de capitalización, nivelación, compensación de bases imponibles negativas, ...,otros.

- Cálculo y revisión del impuesto (corriente y diferido), determinando la cuota a pagar o devolver, conciliando el gasto contable y la cuota fiscal para detectar incoherencias al tiempo que, se identifican activos y pasivos por diferencias y se comprueba la recuperabilidad de créditos fiscales.

- Preparar el asiento del Impuesto sobre Sociedades, registrando el gasto por impuesto corriente (6300), el gasto o ingreso por impuesto diferido (6301), reconociendo la deuda con Hacienda (4752) o el derecho de cobro (4709) y los activos o pasivos por impuesto diferido (4740, 4745, 479); en definitiva, verificar que los asientos contables reflejan fielmente el cálculo realizado con el esquema de liquidación.

- Revisión final y conciliación, para comprobar que el gasto contable coincide con la suma de impuesto corriente y el impuesto diferido; revisando no existan diferencias sin justificar y que el/los asiento/s cuadra/n y está/n correctamente documentado/s. Resultará fundamental archivar los cálculos, justificantes, notas de trabajo o informe obtenido con el SIMULADOR de ASESOR CONTABLE para una posterior revisión, auditoría o inspección al tiempo que permite confirmar que la información coincide con el modelo 200 y anexos fiscales.

Comparte sólo esta página:

![]()

![]()

![]()