Boletín semanal

Boletín nº04 27/01/2026

Sigue leyendo más noticias y artículos de actualidad.

COMENTARIOS

¿Cuándo reclasificar contablemente un inmueble entre activo y existencia?.

Javier Gómez, Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com - 23/01/2026

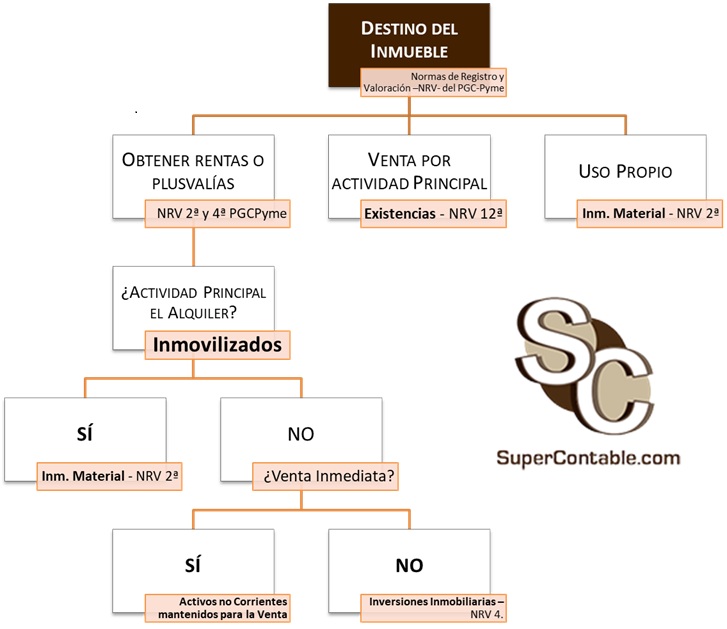

La reclasificación de un inmueble puede parecer un simple movimiento contable… hasta que el Instituto de Contabilidad y Auditoría de Cuentas -ICAC- nos ha recordado que no lo es. En el día a día de promotoras, inmobiliarias, patrimonios y asesores, decidir cuándo un activo deja de ser existencia para convertirse en inversión inmobiliaria (o viceversa) marca la diferencia entre un registro correcto y un ajuste posterior nada deseado. La reciente consulta nº 2 del BOICAC 144 de diciembre de 2025, vuelve a poner el foco en un punto crítico: el destino del inmueble y el momento exacto en que ese cambio debe reflejarse en la contabilidad.

En el ámbito contable, la reclasificación de inmuebles es el proceso mediante el cual se modifica la clasificación inicial de un inmueble en función del cambio de su utilidad o función dentro de la empresa. Es la Resolución de 1 de marzo de 2013, del ICAC, (RICAC del inmovilizado material y las inversiones inmobiliarias), la que en el apartado 3 de su norma quinta regula cuándo debe producirse el cambio de destino de un inmueble.

La función o utilidad del inmueble dentro de la empresa determinará su "ubicación" en el Plan General de Cuentas:

- (210) Terrenos y bienes naturales y (211) Construcciones. Dedicados a la actividad productiva de la empresa, es decir, uso en la producción o suministro de bienes o servicios o bien para fines administrativos.

- (220) Inversiones en terrenos y bienes naturales e (221) Inversiones en construcciones. Poseídos para obtener rentas, plusvalías o ambas.

- (30) Existencias. Poseídos para su venta en el curso ordinario de las operaciones de la empresa.

Será fundametal para el contable, conocer cuáles son los registros contables que deben ser realizados en cada caso por adquisición de inmuebles; si serán utilizados para:

Recuerde que:

En Asesor Contable dispone de un simulador para el registro contable del cierre del Impuesto sobre Sociedades y la correspondiente cumplimentación del Modelo 200 del Impuesto.

Así, la actividad que desarrolle la empresa y el uso o utilidad que en cada momento tengan los inmuebles dentro de la misma, determinarán la obligación de reclasificar las partidas en unas cuentas u otras.

![]() Para el ICAC, en la referida consulta nº 2 del BOICAC 144 de diciembre de 2025, la reclasificación de las inversiones inmobiliarias deberá producirse en los siguientes términos:

Para el ICAC, en la referida consulta nº 2 del BOICAC 144 de diciembre de 2025, la reclasificación de las inversiones inmobiliarias deberá producirse en los siguientes términos:

| De Inversiones Inmobiliarias a Existencias |

| ||||||||||

| De Existencias a Inversiones Inmobiliarias |

|

Sigue leyendo más noticias y artículos de actualidad.