Boletín semanal

Boletín nº09 03/03/2026

Sigue leyendo más noticias y artículos de actualidad.

ARTÍCULOS

El fallo que te salva de un error en la Reserva de Capitalización.

Javier Gómez, Economista. Departamento de Fiscalidad de SuperContable.com - 25/02/2026

La reserva de capitalización suele ponerse en riesgo por detalles formales que poco tienen que ver con su cumplimiento real. Por ello, cualquier asesor debería tener en su radar herramientas que permitan defender situaciones en las que la forma no refleja con exactitud un fondo plenamente cumplido. Una de estas herramientas o "armas de defensa" es la Sentencia del Tribunal Superior de Justicia de Cataluña -STSJ CAT-, nº Resolución 215/2024, nº Recurso 992/2022, que establece con claridad que un error en la consignación o en la presentación, siempre que sea subsanable, no invalida un incentivo correctamente dotado y contabilizado.

Recuerde que:

La Reserva de Capitalización presenta importantes novedades para el ejercicio 2025 que obligatoriamente debe conocer.

En el caso analizado por el Tribunal, la Administración tributaria negaba a una empresa la aplicación de la reserva de capitalización porque, según sostenía, esta no había sido reflejada de forma correcta en el Modelo 200 del Impuesto sobre Sociedades. Concretamente, alegaba que la reserva no aparecía debidamente separada en el balance tal como exige el artículo 25.4 de la Ley 27/2014 -LIS-. Sin embargo, apoyándose en la doctrina del Tribunal Supremo, el Tribunal concluye que un simple error formal no puede llevar a perder un beneficio fiscal cuando es posible comprobar que se cumplen los requisitos materiales.

En este caso, la empresa sí había dotado correctamente la reserva, y el fallo en la declaración era un error subsanable que no afecta a la realidad del cumplimiento. Para el TSJ CAT, si la finalidad del beneficio fiscal está realmente cumplida, un defecto de forma (siempre que pueda corregirse) no justifica que se deniegue el derecho a aplicarlo.

En fechas recientes hemos conocido de situaciones similares acontecidas a amig@s de SuperContable y la Agencia Estatal de la Administración Tributaria -AEAT- "sigue en sus trece". Situaciones en las que la partida de Reserva de Capitalización no muestra el importe correcto en el Balance de Situación, aun cuando se cumple el objetivo y condiciones de este beneficio fiscal, o como en el caso dirimido por el Tribunal, donde se acredita la dotación de la reserva de capitalización en consonancia con la reducción aplicada en el mismo ejercicio y solamente se produce un error en la agrupación incorrecta de las partidas de reservas en el balance, agrupadas todas en la casilla de "otras reserva -00193-" en vez de en la casilla de "reserva de capitalización -01001-" del Modelo 200, pueden ser argumentadas por los contribuyentes, frente a la AEAT, si "la realidad de la operación" puede ser acreditada.

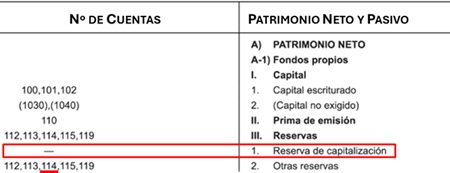

En la imagen (procedente de la Resolución que aprueba los modelos para la presentación en el Registro Mercantil -RM- de las cuentas anuales) se aprecia que la reserva de capitalización no dispone de una subcuenta específica asignada en el Plan General de Contabilidad. Por este motivo, su inclusión dentro de la cuenta 114 (por ejemplo, en una subcuenta creada como 114x) puede dar lugar a que quede agrupada de forma incorrecta con otras reservas si no se modifica expresamente la estructura de las partidas en nuestro programa de contabilidad. Esta falta de diferenciación contable incrementa el riesgo de que, al trasladar la información al modelo 200 (y en las cuentas presentadas en el Registro Mercantil), se produzca un error material en la identificación de la reserva.

Recuerde que puede formular sus cuentas anuales y Modelo 200 de liquidación del Impuesto sobre Sociedades con el ASESOR DE ANÁLISIS DE BALANCES de SuperContable.com; además, aprovecharemos esa misma información con una herramienta de análisis para valorar su empresa y obtener un informe patrimonial, económico y financiero.

En este sentido, apoyándonos en la Sentencia del Tribunal Superior de Justicia de Cataluña -STSJ CAT-, nº Resolución 215/2024, y siempre que, salvo por el error formal señalado, se hayan cumplido con los objetivos pretendidos por la normativa para poder aplicar la reserva de capitalización, habremos de ser capaces de acreditar ante la AEAT esa realidad con pruebas tales como:

- La subcuenta (o subcuentas) contable diferenciada y con nombre específico para el incentivo y ejercicio económico que corresponda (cuenta 114 u otra) en la que conste el importe de la reserva de capitalización y que esté en consecuencia con la reducción de la base imponible aplicada. Para ello, le emplazamos a verificar que ha realizado los registros contables correctamente.

- La legalización realizada en el Registro Mercantil de los libros contables (entre ellos balance de sumas y saldos o de comprobación) donde se acredite la realidad de la subcuenta contable destinada a contemplar la reserva de capitalización. Hemos sabido como la AEAT justifica en las cuentas presentadas en el Registro Mercantil la no aparición en el Balance del importe (pues coincide con la figura del Modelo 200); en contraposicióna este argumento, podríamos utilizar los libros legalizados también en el RM para desarrollar el detalle de las subcuentas que contemplan cada partida del balance.

- El acta de aprobación de las cuentas anuales, legalizada en el Registro Mercantil, que refleje la distribución realizada a la reserva concreta.

- El certificado de aprobación de las cuentas anuales presentado junto con estas en el Registro Mercantil, que muestre la distribución a la reserva de capitalización.

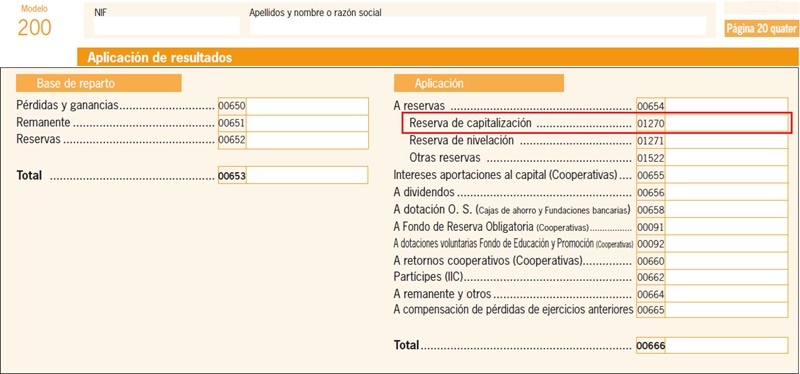

- El hecho de haber cumplimentado correctamente (con la distribución de los resultados a la reserva) la página 20.quater del Modelo 200 de liquidación del Impuesto referida a la aplicación de resultados del ejercicio económico (casilla 01270); ello muestra otro indicio de que todos los procedimientos y registros responden a mostrar la realidad acontecida y no existe opacidad alguno, sino un error formal involuntario. Para ello resulta necesario que conozca cómo cumplimentar correctamente la reserva de capitalización en el Modelo 200 del IS.

- En los casos en los que resultase necesario, una explicación de los cálculos que determinan el importe que finalmente reduce la base imponible del impuesto por este incentivo y de los que resulten necesarios para comprobar que la reserva de capitalización afectada, se encuentra agrupada en otras partidas del balance.

Recuerde que dispone de un simulador de la Reserva de Capitalización que le permitirá plantear distintos escenarios para conocer el importe con el que puede reducir la base imponible de su impuesto en cada caso, además de, si fuera necesario, saber cómo proceder y que coste le supondría el incumplimiento de los requisitos para la aplicación de este incentivo.

- Por supuesto, proceder a la subsanación del error para que el balance de situación de la entidad contemple, de forma separada y en la partida habilitada a tal fin, el importe de las reservas de capitalización que hayan servido para reducir la base imponible del impuesto sobre sociedades y que, por no haber cumplido todavía el período de permanencia, deban aparecer de forma separada y detallada en el balance (3 años actualmente).

La aplicación ASESOR DE ANÁLISIS DE BALANCES de SuperContable, recoge la subcuenta reserva de capitalización de forma separada e independiente (subcuenta 1146) para posteriormente trasladarla a la casilla correspondiente (casilla 01001) en el Modelo 200 del IS y del Balance normalizado (casilla 21350) a presentar en el Registro Mercantil.

La aplicación ASESOR DE ANÁLISIS DE BALANCES de SuperContable, recoge la subcuenta reserva de capitalización de forma separada e independiente (subcuenta 1146) para posteriormente trasladarla a la casilla correspondiente (casilla 01001) en el Modelo 200 del IS y del Balance normalizado (casilla 21350) a presentar en el Registro Mercantil.

Sigue leyendo más noticias y artículos de actualidad.