Boletín semanal

Boletín nº03 20/01/2026

Sigue leyendo más noticias y artículos de actualidad.

ARTÍCULOS

Cuentas contables con cambios a resultados al cierre del ejercicio.

Juan Francisco Sánchez, Contabilidad y Auditoría de Cuentas, colaborador de SuperContable.com - 20/01/2026

El fin de año contable requiere de varias tareas con las que pretendemos obtener una contabilidad lo más adecuada al Plan General Contable, lo que supone un desafío para el departamento de contabilidad de cada sociedad mercantil, encargada de realizar una revisión en profundidad de distintas cuentas.

Esta revisión, previa a la formulación de cuentas, que abarca tres meses a contar desde enero, se basará en determinar una serie de ajustes al cierre del ejercicio, relacionados con la valoración final que indica el PGC para ese momento, cuyas implicaciones trascienden desde la contabilidad hasta la fiscalidad, ya que sus cambios en pérdidas y ganancias modificarán la base imponible del impuesto sobre sociedades.

Existen varios puntos en los que enfocarnos para el desarrollo de este artículo, ya que, a mayor profundidad y casuística, aumentan la complejidad de los ajustes, centrándonos para este caso en los principales y más comunes en la mayoría de PYMES.

Ajustes de valor por moneda extranjera:

Una vez llegado el día de cierre del ejercicio y para aquellas sociedades que operen con moneda extranjera distinta a la funcional, en este caso al euro, deberán realizar una revisión siguiendo las directrices de la NRV 11º del PGC y NRV 13º del PGC PYMES, ya sean partidas monetarias como no monetarias.

Para el caso de sociedades que realicen este tipo de transacciones, el PGC establece para su valoración inicial, tanto el tipo de cambio de contado como el tipo medio del período, estando la cuestión clave que nos acontece en la valoración posterior, que será por el tipo de cambio de cierre o liquidación.

En estos casos, las cuentas a utilizar serían la 668 para las pérdidas por Diferencias negativas de cambio y la cuenta 768 para las ganancias por Diferencias positivas de cambio.

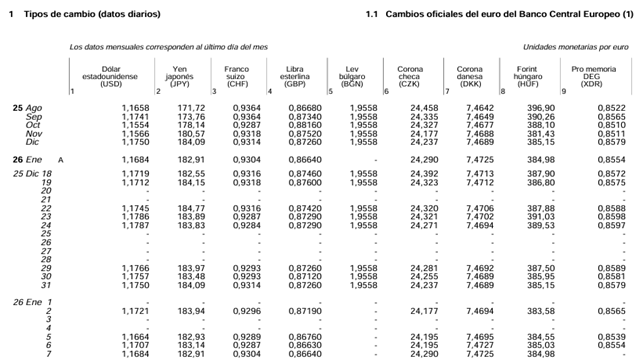

De forma práctica, estos datos pueden consultarse en la página web del Banco de España, para que así sean lo más fiable posible al tratarse de datos oficiales, y donde podrás consultar los datos de los últimos días del mes.

Una vez consultado, tendríamos que realizar el pertinente ajuste de valor, cuyas contrapartidas serían las anteriormente mencionadas:

En caso de obtener un incremento de valor:

En caso de obtener una disminución de valor:

| Registro Contable - Libro Diario | Debe | Haber |

| Caja, moneda distinta del euro (571) | xxx | |

| Bancos c/c, moneda distinta del euro (573) | xxx | |

| Bancos c/ahorro, moneda distinta del euro (575) | xxx | |

| Créditos largo plazo en moneda distinta del euro (25-) | xxx | |

| Créditos corto plazo en moneda distinta del euro (54-) | xxx | |

| Clientes, en moneda distinta del euro (4304) | xxx | |

| Deudores, en moneda distinta del euro (4404) | xxx | |

| a Diferencias positivas de cambio (768) | xxx |

| Registro Contable - Libro Diario | Debe | Haber |

| Diferencias negativas de cambio (668) | xxx | |

| a Deudas largo plazo en moneda distinta del euro (17-) | xxx | |

| a Deudas corto plazo en moneda distinta del euro (52-) | xxx | |

| a Proveedores, en moneda distinta del euro (4004) | xxx | |

| a Acreedores, en moneda distinta del euro (4104) | xxx | |

| a Créditos largo plazo en moneda distinta del euro (25-) | xxx | |

| a Créditos corto plazo en moneda distinta del euro (54-) | xxx | |

| a Clientes, en moneda distinta del euro (4304) | xxx | |

| a Deudores, en moneda distinta del euro (4404) | xxx |

Estos ajustes por moneda extranjera pueden suponer alteraciones significativas en el resultado de una sociedad, por lo que resulta imprescindible prestarle la mayor atención posible.

Ajustes de valor de activos financieros:

Las sociedades que cuentan con activos financieros dentro de su balance tienen que tener en cuenta que deben de actualizar su valor el día de cierre del ejercicio en función de su valor razonable, excepto casos en los que se trate de inversiones en empresas del grupo, multigrupo, asociadas y/o aquellos activos financieros cuyas características se correspondan con un préstamo, caso en el que iría a coste amortizado.

Tras la reforma de 2021, las categorías de activos financieros pasaron de seis a cuatro, entre los que se encuentran:

Activos financieros a valor razonable con cambio en PyG

Activos financieros a coste amortizado

Activos a valor razonable con cambios en el Patrimonio Neto

Activos financieros a coste

Debido a que en este artículo nos estamos centrando en aquellas con cambio en PyG, nos detendremos en la primera, de activos financieros a valor razonable con cambio en PyG, donde el objetivo que se persigue con ellos es el de mantenerlos para negociar, ya que, de forma frecuente, la sociedad realizará compras y ventas para obtener una ganancia debida a las fluctuaciones de valor en el corto plazo.

En cuanto a su valoración, hay que trasladarse a la NRV 9º del PGC y NRV 8º del PGC PYMES, donde de forma inicial se valorarán por el valor razonable, es decir, la contraprestación entregada, donde los costes de transacción forman parte de las PyG. Posteriormente, y lo que quiere decir, que, a cierre del ejercicio, su valoración será a valor razonable con cambios a la cuenta de resultados.

Como ejemplos básicos y más comunes en las sociedades mercantiles, se encuentran aquellas que compran participaciones en fondos de inversiones y/o compra directa de acciones que coticen. En estos casos, para realizar el ajuste se debe de obtener del banco o del vendedor del fondo en caso de un bróker externo o plataformas especializadas, un dossier o publicación con la valoración a cierre del ejercicio que funcione como referencia fiscal para poder actualizar el valor con el que tenemos contabilizados nuestros activos financieros.

Con ello se consigue el valor liquidativo de dichas participaciones y/o acciones, permitiendo calcular la ganancia o pérdida correspondiente, conocer el número de participaciones/acciones, su categoría (renta fija, variable, etc ) entre otros detalles.

Tras realizar el pertinente análisis, la sociedad registrará el siguiente asiento en caso de rendimientos positivos:

| Registro Contable - Libro Diario | Debe | Haber |

| Inversiones financieras a corto plazo en instrumentos de patrimonio (540) | xxx | |

| a Beneficios por valoración de instrumentos financieros por su valor razonable (763) | xxx |

Por el contrario, realizará el siguiente asiento en caso de rendimientos negativos:

| Registro Contable - Libro Diario | Debe | Haber |

| Pérdidas por valoración de instrumentos financieros por su valor razonable (663) | xxx | |

| a Inversiones financieras a corto plazo en instrumentos de patrimonio (540) | xxx |

Ajustes por deterioros de valor:

Para aquellos casos en los que las sociedades mercantiles tienen conocimiento de que existe una posible pérdida de valor que afecte a alguna cuenta de activo, se aplicará su correspondiente ajuste para poder así mantener el principio de prudencia que marca el PGC.

Por tanto, una sociedad debe realizar una evaluación de los indicios que puedan existir de dicho deterioro mediante una prueba de deterioro de valor que al menos se realice una vez en el ejercicio y que sea en el cierre. Esta pérdida se puede reconocer en el momento en el que el valor contable del activo sea superior al valor recuperable del mismo, siendo este último el mayor entre el valor razonable menos costes de venta y el valor en uso.

La pérdida reconocida tendrá su efecto en el resultado del ejercicio, al igual que también podría revertirse, teniendo el efecto contrario, computándose en la base del impuesto sobre sociedades.

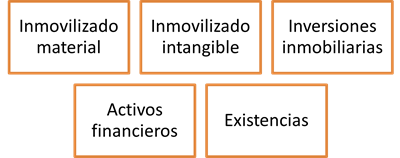

Entre los elementos de activos que son susceptibles de deteriorarse podemos encontrar:

Tras esta prueba de deterioro, la sociedad contabilizará el pertinente ajuste a 31 de diciembre según se trate, siendo los más habituales los siguientes:

Inmovilizado material:

Inmovilizado intangible:

Inversiones inmobiliarias:

Activos financieros Créditos comerciales de Clientes y deudores:

Activos financieros Valores negociables a coste y/o coste amortizado:

Existencias:

| Registro Contable - Libro Diario | Debe | Haber |

| Pérdidas por deterioro del inmovilizado material (691) | xxx | |

| a Deterioro de valor del inmovilizado material (291) | xxx |

| Registro Contable - Libro Diario | Debe | Haber |

| Pérdidas por deterioro del inmovilizado intangible (690) | xxx | |

| a Deterioro de valor del inmovilizado intangible (290) | xxx |

| Registro Contable - Libro Diario | Debe | Haber |

| Pérdidas por deterioro de las inversiones inmobiliarias (692) | xxx | |

| a Deterioro de valor de las inversiones inmobiliarias (292) | xxx |

| Registro Contable - Libro Diario | Debe | Haber |

| Pérdidas por deterioro de créditos por operaciones comerciales (694) | xxx | |

| a Deterioro de valor de créditos por operaciones comerciales (490) | xxx |

| Registro Contable - Libro Diario | Debe | Haber |

| Pérdidas por valoración de instrumentos financieros por su valor razonable (696) | xxx | |

| a Deterioro de valor de participaciones a largo plazo (293) | xxx | |

| a Deterioro de valor de valores representativos de deuda a largo plazo (297) | xxx |

| Registro Contable - Libro Diario | Debe | Haber |

| Pérdidas por deterioro de existencias (693) | xxx | |

| a Deterioro de valor de las existencias (39-) | xxx |

Ajustes de provisiones:

Las provisiones en las sociedades mercantiles se reconocen por ser obligaciones a las que esta tiene que hacer frente, ya sea por carácter legal, contractual o por una obligación implícita o tácita, cuya procedencia tiene su origen en hechos pasados y siempre que resulte probable que para su cancelación se tenga que producir una salida de recursos.

Esta medición tiene que ser fiable para así poder cuantificarla de la forma más adecuada, valorándose por su valor actual en el cierre del ejercicio, tal y como aparece en la NRV 15º del PGC y NRV 17º del PGC PYMES. Este valor actual, sería la mejor estimación posible del importe necesario para cancelar o transferir a un tercero la obligación.

Las cuentas utilizadas por el PGC, así como los tipos de provisiones posibles según la normativa aplicable, pueden resumirse de la siguiente forma:

| Grupo 14X (Largo plazo) | 140. Provisión para retribuciones y otras prestaciones al personal |

| 141. Provisión para impuestos | |

| 142. Provisión para otras responsabilidades | |

| 143. Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado | |

| 145. Provisión para actuaciones medioambientales | |

| 146. Provisión para reestructuraciones | |

| 147. Provisión por transacciones con pagos basados en instrumentos de patrimonio | |

| Grupo 499X (Op. comerciales) | 4994. Provisión para contratos onerosos |

| 4999. Provisión para otras operaciones comerciales | |

| Grupo 529X (Corto plazo) | 5290. Provisiones para retribuciones y otras prestaciones al personal |

| 5291. Provisión para impuestos | |

| 5292. Provisiones para otras responsabilidades | |

| 5293. Provisiones por desmantelamiento, retiro o rehabilitación del inmovilizado | |

| 5295. Provisiones para actuaciones medioambientales | |

| 5296. Provisiones para reestructuraciones | |

| 5297. Provisiones por transacciones con pagos basados en instrumentos de patrimonio |

Por tanto, entre la documentación que puede servir al departamento de contabilidad para poder realizar dichas actualizaciones del valor de la provisión, podemos encontrar los informes de abogados en los cuales se indicará el estado en el que se encuentran, la probabilidad y el importe estimado, así como demandas judiciales, notificaciones oficiales o alguna acta de una administración pública, estudios históricos en relación a devoluciones y/o garantía, informes técnicos entre otros.

El registro de la actualización de dichas provisiones producirá un ajuste que irá como gastos financieros en cuanto se vayan devengando. No obstante, cuando se traten de provisiones con vencimiento inferior o igual al año, no se entenderá que dicho efecto financiero sea significativo, no llevándose a cabo el tipo de descuento.

El asiento tipo para dicha actualización sería:

| Registro Contable - Libro Diario | Debe | Haber |

| Gastos financieros por actualización de provisiones (660) | xxx | |

| a Provisión para (14-) | xxx |

No obstante, cabe la posibilidad de que también se revierta por exceso de provisión, lo cual reflejaría la diferencia positiva entre el importe de la provisión que existe actualmente y el que correspondería a cierre del ejercicio, siendo su asiento tipo:

| Registro Contable - Libro Diario | Debe | Haber |

| Provisión a l/p para... (14-) | xxx | |

| Provisión a c/p para... (529-) | xxx | |

| Provisión para operaciones comerciales (499) | xxx | |

| a Exceso de provisiones... (795-) | xxx |

En resumen, la valoración que toma como referencia el PGC para cada una de las áreas comentadas serían:

| Moneda Extranjera | Activos financieros a Valor Razonable | Deterioros de valor | Provisiones |

|

Hemos tratado en este artículo una serie de ajustes en relación a la valoración que indica el PGC, que a cierre del ejercicio resultan de vital importancia, ya que van a incidir de forma directa en nuestra base imponible de cara al impuesto de sociedades, ya que tienen su efecto en la cuenta de pérdidas y ganancias. Resultan ser, por tanto, un paso de obligado cumplimiento para la confección de unas cuentas anuales cuya imagen fiel se vea reflejada de cara al impuesto y ante posibles revisiones o inspecciones por parte de la AEAT.

No obstante, en este artículo no se reflejan todos los posibles ajustes, sino algunos de los más destacados y más comunes, centrándonos en aquellos que toman como marco de referencia un valor razonable, valor actual, valor recuperable, etc... Es por ello, que existen otros ajustes o reevaluación de los gastos e ingresos como pueden ser la variación de existencias, la periodificación de ingresos y gastos y amortizaciones del inmovilizado entre otros, que no se han comentado pero que requieren también su revisión al cierre.

Desde SuperContable.com ponemos a tu disposición el Servicio PYME con el que podrás acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, que te permitirán conocer en todo momento cual es el asiento que debes realizar en cada situación, así como su implicación fiscal.

Desde SuperContable.com ponemos a tu disposición el Servicio PYME con el que podrás acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, que te permitirán conocer en todo momento cual es el asiento que debes realizar en cada situación, así como su implicación fiscal.

Sigue leyendo más noticias y artículos de actualidad.