Cómo debemos calcular la cifra de negocio según nuestra actividad.

Juan Francisco Sánchez , Contabilidad y Auditoría de Cuentas, colaborador de SuperContable.com 03/02/2026 Boletin nº 05 - Año 2026

En el contexto de las sociedades mercantiles existen términos que resultan de vital importancia para las mismas, ya que clasifican a estas dentro de una serie de categorías donde la pertenencia a una de ellas trae consigo algunas obligaciones a tener en cuenta, tanto de carácter mercantil, como contable o también fiscal.

Para la Ley de Sociedades de Capital y el Código de Comercio, resulta imprescindible tener claro el cálculo exacto de ciertos parámetros, como serían el activo, la cifra anual de negocios y el número medio de trabajadores, ya sea para determinar el tipo de confección del modelo de sus cuentas anuales, es decir, abreviadas o normales, la obligación de consolidar cuentas y/o la obligación de someterse a una auditoría, entre otros posibles escenarios. Estos parámetros no sólo resultan importantes para la Ley de Sociedades de Capital y Código de Comercio, sino que también siguen siendo igual de importantes dentro del PGC, siendo claves por los mismos motivos anteriormente mencionados.

La cuestión planteada en este artículo sería uno de los tres parámetros anteriormente mencionados, en concreto la propia cifra anual de negocios, cuyas bases para poder encontrar su significado se sientan en el Código de Comercio, Ley de Sociedades de Capital y Plan General Contable, tratándose de la siguiente forma:

| Código de Comercio (Art. 35.2) |

|

| Ley de Sociedades de Capital |

|

| Plan General Contable (NECA 11ª) |

|

| RICAC (Resolución de 10 de febrero de 2021) |

|

Atendiendo a las normativas anteriormente mencionadas, queda bastante claro que el legislador pretende que las sociedades mercantiles se ciñan a parametrizar dentro de la cifra de negocio aquellas partidas contables correspondientes a las ventas de productos y/o servicios que hagan referencia a sus actividades ordinarias, deduciendo distintos descuentos, devoluciones o bonificaciones entre otros aspectos, y siendo la RICAC sobre normas de registro, valoración y elaboración de las cuentas anuales para el reconocimiento de ingresos por la entrega de bienes y la prestación de servicios, la normativa que de forma más explícita detalla en profundidad el término cifra de negocios en el que nos centramos.

Entendiendo que la pieza clave en este caso sería lo que consideramos actividad o actividades ordinarias por parte de la sociedad, la propia RICAC la define como aquella que la empresa realiza regularmente y de la cual se obtienen ingresos periódicos.

Entendiendo que la pieza clave en este caso sería lo que consideramos actividad o actividades ordinarias por parte de la sociedad, la propia RICAC la define como aquella que la empresa realiza regularmente y de la cual se obtienen ingresos periódicos.

No obstante, estamos acostumbrados a ver sociedades mercantiles que no cuentan con una sola actividad, sino que abarcan distintas actividades ordinarias y que desarrollan de forma regular, obteniendo ingresos de forma periódica, es decir, estaríamos hablando de sociedades con multiactividad. Un ejemplo de sociedad con multiactividad podría ser aquella que se dedica al mismo tiempo y de forma periódica, a la venta de vehículos automóviles además de también dedicarse al arrendamiento de un local comercial, cuya casuística veremos más adelante.

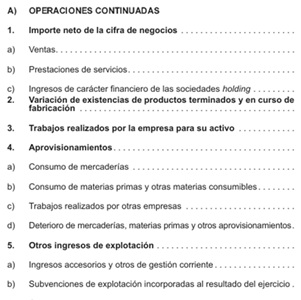

Llegamos entonces al quid de la cuestión para parametrizar de forma correcta otros ingresos que puedan obtenerse en la sociedad, ya que, dependiendo de las actividades de la misma, se podrían incluir en la partida Importe neto de la cifra de negocio (Apartado A)1. De la cuenta de PyG) si corresponden a sus actividades ordinarias o, por el contrario, incluirlas en Otros ingresos de explotación (Apartado A)5. De la cuenta de PyG), cuando se refiere a ingresos obtenidos de forma no periódica o irregular, no siendo su actividad ordinaria.

En resumidas cuentas, la partida A) 1. Importe neto de la cifra de negocios queda de forma exclusiva para las ventas o prestaciones de servicios que generen ingresos periódicos, mientras que, por el contrario, registraríamos en la partida A) 5. Otros ingresos de explotación aquellas que no guardan una relación de periodicidad con la sociedad mercantil.

A colación de ello, cabe señalar que la propia RICAC no define lo que significaría de forma concreta dicha periodicidad, dejando entrever que habrá que solventarlo con el mejor juicio profesional posible con el que poder fundamentarlo.

A modo complementario y de cierto apoyo, el objeto social de una sociedad mercantil debe de venir definida en sus estatutos, pues así lo requiere la propia Ley de Sociedades de Capital en su artículo 23.b), incluyéndose las actividades que lo integran, aunque deberíamos de diferenciarlo de la definición de actividad ordinaria que nos aporta la normativa contable, ya que las características que tienen que tener en relación a sus ingresos periódicos y su realización de forma regular es la clave. Es decir, a modo de ejemplo podría tener como uno de mis objetos sociales la Fabricación de instrumentos de óptica y equipo fotográfico, pero al no ser regular ni periódico al no realizar dicha actividad a menudo, la sociedad va a tener que parametrizarlo en la partida de Otros ingresos de explotación, no siendo, por tanto, todo lo que se recoge como objetos sociales según estatutos, parte de las actividades ordinarias.

A modo complementario y de cierto apoyo, el objeto social de una sociedad mercantil debe de venir definida en sus estatutos, pues así lo requiere la propia Ley de Sociedades de Capital en su artículo 23.b), incluyéndose las actividades que lo integran, aunque deberíamos de diferenciarlo de la definición de actividad ordinaria que nos aporta la normativa contable, ya que las características que tienen que tener en relación a sus ingresos periódicos y su realización de forma regular es la clave. Es decir, a modo de ejemplo podría tener como uno de mis objetos sociales la Fabricación de instrumentos de óptica y equipo fotográfico, pero al no ser regular ni periódico al no realizar dicha actividad a menudo, la sociedad va a tener que parametrizarlo en la partida de Otros ingresos de explotación, no siendo, por tanto, todo lo que se recoge como objetos sociales según estatutos, parte de las actividades ordinarias.

En la propia RICAC de 10 de febrero de 2021 sobre la elaboración de las cuentas anuales en relación con los ingresos, se hace conexión con la consulta 2 del BOICAC nº79, por la que se entiende, que una sociedad holding que tiene como actividad ordinaria la obtención de ingresos financieros por las participaciones en el capital de empresas del grupo, daría pie a parametrizar dentro de Cifra de negocios, aquellos ingresos financieros. Esos mismos que en otra sociedad mercantil cuya actividad ordinaria no fuera esa, serían tratados como ingresos financieros.

Estos ingresos que recibe la sociedad holding pueden proceder de dividendos que obtenga de las participaciones en el capital de las empresas del grupo, cupones, intereses que pueden proceder de préstamos que realiza a las mismas y/o plusvalías y minusvalías en cuanto a los resultados obtenidos por la enajenación de dichas participaciones. Estas participaciones seguirían tratándose como instrumentos financieros acorde con la NRV 9ª aunque su función como actividad ordinaria de la sociedad se tratase de unas supuestas existencias.

A modo de interpretación de la RICAC y las consultas relacionadas sobre ingresos, podríamos suponer cuáles son los componentes de dicha cifra de negocio según la actividad ordinaria:

| Sociedades industriales o comerciales | Sociedades de servicios profesionales | Sociedades inmobiliarias | Sociedades holdings | Entidades financieras |

| Venta de productos y prestaciones de servicios | Prestaciones de servicios por asesoramiento, consultoría, etc. | Venta y arrendamiento de inmuebles | Dividendos, intereses, plusvalías y/o minusvalías de las participadas | Intereses y comisiones |

Por otro lado, surge una de las cuestiones que pueden afectar a un inmenso número de sociedades mercantiles a raíz del concepto multiactividad que nombra la RICAC, que serían los arrendamientos que esta realice de forma complementaria a su actividad principal, que, por ende, pueden llegar a convertirse en actividad ordinaria si cumple con los requisitos comentados, formando parte de A) 1. Importe neto de la cifra de negocios.

Esto quiere decir que si una sociedad con una actividad principal distinta a la del arrendamiento, comienza a realizar de forma regular y con ingresos periódicos, estos dejarían de incluirse en la partida Otros ingresos de explotación para formar parte del Importe neto de la cifra de negocios.

En resumen:

Debemos entender como pieza fundamental para el cálculo de la cuenta de pérdidas y ganancias, qué sería lo que formaría parte y lo que no de la partida Importe neto de la cifra de negocios teniendo en cuenta la actividad ordinaria que practica cada sociedad y entendiendo que su correcto cálculo resulta clave para distintas obligaciones mercantiles de vital importancia, que calculados de forma errónea pueden suponer graves problemas.

Comparte sólo esta página:

![]()

![]()

![]()