Boletín semanal

Boletín nº17 28/04/2026

Sigue leyendo más noticias y artículos de actualidad.

COMENTARIOS

Leasing y fiscalidad: la importancia del plazo en la ventaja fiscal

Juan Francisco Sánchez, Contabilidad y Auditoría de Cuentas, colaborador de SuperContable.com - 28/04/2026

Una de las prácticas más extendidas en el ámbito de las sociedades mercantiles para conseguir el uso y disfrute de ciertos elementos de inmovilizado que les permita así desarrollar su actividad económica, sería el arrendamiento financiero o también llamado "leasing".

Mediante cuotas periódicas donde se incluye una parte del coste de recuperación del bien, acompañada también por otras como intereses y/o gastos financieros, la empresa de leasing acuerda con el arrendatario una cesión que incorporará la opción de que este pueda adquirirlo finalmente. Pero una vez en situación, conviene plantearse una cuestión esencial sobre esta temática: desde el punto de vista fiscal ¿En cuántos ejercicios debemos pactar nuestro leasing para optimizar su ventaja fiscal?

En nuestro simulador de leasing puede ver las distintas combinaciones del importe máximo a deducir, los ajustes y los registros contables para aplicarlos correctamente.

La lógica en estos casos hace que prestemos atención a ciertas características del contrato en cuestión, como podría ser la cuota en sí, el coste a través de intereses que conlleva o estimar el valor del bien al final del contrato, sin que en muchas ocasiones se preste una especial atención el factor duración del contrato, donde recae la optimización fiscal.

Si hacemos un repaso ligero por el aspecto contable, las modificaciones que se han realizado a lo largo del tiempo en cuanto a su normativa, hicieron que para aquellos casos en los que se transfieran sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo, el arrendatario lo incorporara como parte del activo, además del registro de su pasivo. Este tratamiento se lo otorga la NRV 8ª sobre "Arrendamientos y otras operaciones de naturaleza similar", donde se analizan distintas variables en mayor profundidad.

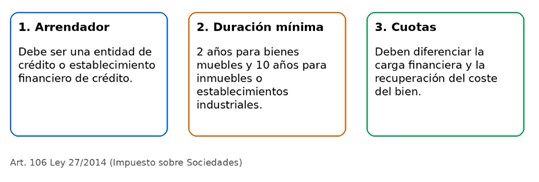

Mientras que, por otra parte, en el aspecto fiscal, la incorporación de este activo en la sociedad con la categoría de una operación de arrendamiento financiero supone una serie de ventajas que pueden ser aprovechadas siempre y cuando cumpla una serie de requisitos exigidos por la normativa tributaria, donde destacan entre otros:

Entre las ventajas comentadas, se encuentra el diferimiento de IVA al fraccionarse a lo largo de las cuotas, lo que da lugar a desahogar las salidas de tesorería, permite deducir su carga financiera debido a los intereses pagados y por último y siendo el quid de la cuestión de este artículo, permite la amortización acelerada, lo cual genera una deducibilidad anticipada.

Este régimen especial del que hablamos y el funcionamiento de su ventaja fiscal por amortización acelerada se encuentran recogidos en el artículo 106 de la Ley del Impuesto sobre Sociedades (LIS), donde la sociedad cesionaria o arrendataria puede aplicar una amortización fiscal acelerada independientemente de la amortización que se impute contablemente.

Con ello se consigue que la amortización fiscal se aplique de forma más rápida o más intensa, produciendo un mayor gasto fiscal e integrándose como un ajuste extracontable que disminuya el resultado contable cuando dicha amortización fiscal sea superior a la dotada, y revertiéndose posteriormente con el paso de los ejercicios, donde el gasto contable será mayor al gasto fiscal, integrándose entonces en forma de ajuste extracontable positivo al resultado contable, aumentándolo.

En definitiva, gracias a este régimen de arrendamiento, podríamos deducirnos aparte de los intereses pagados, la cuota de recuperación del bien hasta el límite del doble de la amortización lineal según tablas para sociedades normales o el triple para las empresas de reducida dimensión, quedando el exceso deducible pendiente de deducción en los siguientes períodos. Este límite se calcularía:

|

|

Precio al contado del bien x Coeficiente máx según tablas x 2 (INCN > 10Mill ) o 3 (INCN < 10Mill ) |

Esta deducción resulta ser la clave sobre la que radica la principal ventaja del arrendamiento financiero, pero que para ser notable debe de tenerse en cuenta el factor tiempo o plazo con el que se negocie el contrato, ya que a menor plazo mayor será la intensidad de la ventaja fiscal y viceversa.

Esta explicación atiende al efecto que causa la extensión del factor tiempo en el contrato de leasing en cuanto al importe de recuperación del coste del bien, ya que, al aumentar dicho plazo, este coste de recuperación del bien incluido en cada una de las cuotas se verá reducido, ya que entre ambas existe una relación inversa por el simple hecho de que el valor principal financiado tiene más cuotas en las que financiarse.

Por ende, al aumentarse el plazo del contrato y reducirse el coste de recuperación del bien en cada cuota, el efecto de la ventaja fiscal que se persigue con este régimen especial, se va diluyendo, perdiendo por tanto la intensidad que podríamos conseguir con un contrato cuya duración fuera menor.

Mientras que, de forma opuesta, si nuestro contrato de leasing ha sido pactado en un tiempo relativamente corto, esta parte del coste de recuperación del bien se concentra en menos cuotas, permitiéndonos así acercarnos aún más al límite máximo anual que está previsto en la LIS, para así, aprovechar al máximo la ventaja fiscal.

Ejemplo:

Esta teoría podría explicarse mejor con una tabla a modo de ejemplo, suponiendo que se trata de un vehículo de transporte cuyo valor al contado del bien es de 20.000 , su coeficiente máximo según tablas 16% y se trate de una ERD:

Solución:

Primero tendríamos que calcular el límite de los gastos fiscalmente deducibles:

|

|

Límite de deducción = 20.000 x 16% x 3 = 9.600 |

- Leasing a 3 años (Plazo relativamente corto):

- Leasing a 6 años (Plazo relativamente largo):

| Año | Recuperación anual del coste | Gasto Contable | Gasto Deducible Fiscalmente | Ajuste en la Base |

| 1 | 6.666,67 | 3.200,00 | 6.666,67 | -3.466,67 |

| 2 | 6.666,67 | 3.200,00 | 6.666,67 | -3.466,67 |

| 3 | 6.666,67 | 3.200,00 | 6.666,67 | -3.466,67 |

| 4 | 0,00 | 3.200,00 | 0,00 | 3.200,00 |

| 5 | 0,00 | 3.200,00 | 0,00 | 3.200,00 |

| 6 | 0,00 | 3.200,00 | 0,00 | 3.200,00 |

| 7 | 0,00 | 800,00 | 0,00 | 800,00 |

| Año | Recuperación anual del coste | Gasto Contable | Gasto Deducible Fiscalmente | Ajuste en la Base |

| 1 | 3.333,33 | 3.200,00 | 3.333,33 | -133,33 |

| 2 | 3.333,33 | 3.200,00 | 3.333,33 | -133,33 |

| 3 | 3.333,33 | 3.200,00 | 3.333,33 | -133,33 |

| 4 | 3.333,33 | 3.200,00 | 3.333,33 | -133,33 |

| 5 | 3.333,33 | 3.200,00 | 3.333,33 | -133,33 |

| 6 | 3.333,33 | 3.200,00 | 3.333,33 | -133,33 |

| 7 | 0,00 | 800,00 | 0,00 | 800,00 |

Como podemos observar al comparar ambos casos, en los cuales no hemos incluido intereses financieros para que sea más entendible la situación que se pretende exponer, la intensidad de la ventaja fiscal es muy superior cuando el contrato de leasing se concentra en 3 años en lugar de hacerlo en 6 años, con lo cual, se corrobora la relación indirecta que existe.

No obstante, hay otros aspectos a los que la sociedad tiene que atender, sin llegar a caer en el hecho simplista de que, a menor tiempo de contrato en el leasing, mayores serán los ajustes negativos que podrá aplicar en esos primeros años, ya que existen otros factores que deben ser considerados aparte de los propios límites temporales que establece la LIS de un mínimo de 2 años para bienes muebles y de 10 para bienes inmuebles.

En nuestro simulador de leasing puede ver las distintas combinaciones del importe máximo a deducir, los ajustes y los registros contables para aplicarlos correctamente.

Se debe tener en cuenta que estos ajustes simplemente serán una anticipación de una ventaja fiscal que a medida que pasen los ejercicios económicos se volverá neutra en el momento en el que se termine de amortizar el elemento, quedando un sumatorio de ajustes igual a cero. Dicho en otras palabras, el leasing negociado de forma corta no permite deducir más, sino hacerlo antes, resultando este el principal interés de hacerlo de dicha forma.

Por ello, tenemos que valorar la onsecuencia más directa que conlleva pactar un contrato de arrendamiento financiero en un plazo más corto, ya que esto se traduciría en un incremento de las cuotas que podría acarrear una tensión en la tesorería que pueda causarnos un desequilibrio financiero.

Conclusión:

En definitiva, como ya sabíamos, el arrendamiento financiero es una herramienta muy útil que permite financiar inversiones en la sociedad y en la que como ya hemos observado existe una posible optimización de sus deducciones fiscales. Esta optimización fiscal incrementará su efecto a medida que reduzcamos el plazo del contrato, aunque no deberíamos de obviar la carga que supondría para nuestra tesorería dicho acuerdo, intentando entonces buscar un equilibrio con respecto a nuestras capacidades.

Sigue leyendo más noticias y artículos de actualidad.