IVA soportado no deducible en las cuotas de un arrendamiento financiero.

Juan Francisco Sánchez , Contabilidad y Auditoría de Cuentas, colaborador de SuperContable.com 11/11/2025 Boletin nº 43 - Año 2025

En la práctica contable nos pueden seguir apareciendo dudas respecto a algunos temas, de los cuales, puede ser que la información existente al respecto nos deje con inquietudes o que los organismos públicos lleven algún tiempo sin alzar la voz sobre ello, lo cual, no implica que deje de estar vigente la aplicación de lo dispuesto en un momento pasado o servir como base para sucesivas apariciones en la normativa. Esto último puede ser el caso que se nos presentaría en cuanto al IVA soportado no deducible de arrendamientos financieros que vamos a tratar.

Sobre ello ha versado la cuarta consulta del BOICAC número 143 que se ha publicado en octubre de este año 2025, reafirmando un criterio prestablecido con la Resolución de 21 de enero de 1992, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de valoración del inmovilizado inmaterial, donde a pesar de los años transcurridos, la base sobre los arrendamientos financieros de dicha publicación continúa. Sus pilares fundamentales respecto al IVA en dicha Resolución serían:

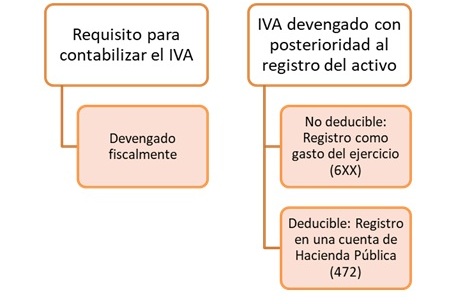

Por tanto, según la resolución tratada, si una vez contabilizado el activo y pasivo en la sociedad por el arrendamiento financiero, las posteriores cuotas trajeran consigo un IVA soportado no deducible con respecto a la LIVA, estos pasarían a tratarse como gastos y no incrementaría la valoración inicial del activo. Es decir, lo que vendríamos a llamar un impuesto indirecto no recuperable, tal y como lo podemos encontrar actualmente en el PGC.

En este punto le puede interesar visualizar las distintas opciones en el registro contable de un leasing.

Todos estos años posteriores desde entonces han servido para seguir abordando el tema más en profundidad y analizando área por área aquellas especificaciones que se hacían necesarias, como así se hizo con el Plan General Contable de 2007, que trajo consigo una reforma en la que las Normas de Registro y Valoración dejaban de ser algo escuetas para dar paso a unas con mayor detalle.

El actual PGC instauró un cambio de enfoque, en el que prima el fondo sobre la forma, es decir, la información que se extrae de las cuentas de una sociedad tiene que representar la sustancia real de los hechos económicos y no simplemente atenerse a lo jurídico.

A colación de ello, se produjo un gran cambio respecto a los arrendamientos, que, aunque ya existían en sus dos vertientes, financiero y operativo, con esta nueva prisma establecida en la NRV 8ª, aquellos contratos de arrendamientos que transfieran sustancialmente todos los riesgos y beneficios inherentes a la propiedad, se calificarán como financieros, teniendo como consecuencia en el arrendatario la activación del inmovilizado. Este activo y su pasivo como contrapartida, se valoran por el menor entre el valor razonable del propio activo arrendado y el valor actual en el inicio del arrendamiento de los pagos mínimos acordados, incluyendo opción de compra en el caso de no haber dudas y excluyendo las cuotas contingentes, coste de los servicios y los impuestos repercutibles por el arrendador.

Dichos impuestos repercutibles pueden entenderse más bien como tributos suplidos y no como el IVA soportado no deducible, ya que, el IVA de dichos arrendamientos se devengará con las correspondientes cuotas. Por lo cual, no arrojan luz sobre dicha temática al no referirse de forma expresa sobre el IVA.

Esta circunstancia se da con habitualidad en el IVA soportado en la adquisición de vehículos.

Todo lo comentado hasta aquí parece que sienta el planteamiento principal y no desmentir la Resolución de 1992, y es que, el IVA soportado no deducible de los arrendamientos financieros se debe incluir como gastos y en ningún caso como mayor valor del activo. No obstante, aparece un punto de inflexión que puede dar lugar a dudas a medida que procedemos a seguir indagando entre las NRV de nuestro PGC, cuyos planteamientos que a continuación se comentan, ya se plasmaban en las Normas de Valoración del plan contable de 1990, siguiendo la misma postura.

En primer lugar, y siguiendo el orden de las propias normas de valoración, tendríamos la NRV 2ª sobre inmovilizado material, en la que la valoración inicial que se realizará mediante el precio de adquisición o coste de producción, añadiéndole los impuestos indirectos que graven estos elementos cuando no sean recuperables directamente de la Hacienda Pública.

Por otro lado, la NRV 12ª sobre el Impuesto sobre el Valor Añadido, Impuesto General Indirecto Canario y otros impuestos indirectos, en la que se establece que el IVA no deducible forma parte del precio de adquisición de los activos y/o servicios gravados por el impuesto.

En resumen, debemos de tener claro que en el caso de que tengamos IVA no deducible en la incorporación de un inmovilizado a la sociedad, podrían ocurrir estos dos escenarios en los que tanto el tratamiento contable como su normativa variarán:

| Operación | IVA no deducible | Tratamiento contable | Normativa contable |

| Adquisición | Devengo en el inicio | Mayor valor del activo | NRV 2ª, NRV 12ª y Resolución de 1 de marzo de 2013 |

| Arrendamiento financiero | Devengo posterior a través de las cuotas | Gasto | NRV 8ª y Resolución de 21 de enero de 1992 |

Ejemplo:

Como ejemplo de lo que esta resolución de 1992 vigente a día de hoy quiere plasmar, podríamos tener el caso de una sociedad mercantil que adquiere a principios de año y bajo la modalidad de arrendamiento financiero, un vehículo con un valor razonable y un valor actual de los pagos mínimos coincidentes de 29.062,73 euros, cuya deducibilidad de IVA está al 50%, con una duración de 4 años, un interés del 5% anual y una opción de compra final de 3.000 euros.

| Año | Cuota | Intereses | Amortización | Deuda pendiente |

| 0 | | | | 29.062,73 |

| 1 | 7.142,85 | 1.095,99 | 6.046,86 | 23.015,87 |

| 2 | 7.142,85 | 793,65 | 6.349,21 | 16.666,66 |

| 3 | 7.142,85 | 476,19 | 6.667,56 | 9.999,10 |

| 4 | 7.142,85 | 142,86 | 6.999,10 | 3.000,00 |

| Opción de compra | 3.000,00 | | 3.000,00 | 0,00 |

Solución:

Los asientos contables que haría al inicio del ejercicio serían:

| Registro Contable - Formalización del arrendamiento financiero | Debe | Haber |

| (218) Elemento de transporte | 29.062,73 | |

| a (174) Acreedores por arrendamiento financiero a L/P | 23.015,87 | |

| a (524) Acreedores por arrendamiento financiero a C/P | 6.046,86 |

Con la llegada de la primera cuota, la sociedad tiene que tener en cuenta el porcentaje de IVA soportado que resulta deducible, aplicando así la Resolución vigente, llevándose a gasto:

| Registro Contable - Cuota de arrendamiento financiero | Debe | Haber |

| (524) Acreedores por arrendamiento financiero a C/P | 6.046,86 | |

| (662) Intereses de deudas | 1.095,99 | |

| (472) HP IVA Soportado (50% deducible) | 749,99 | |

| (621) Arrendamientos y cánones (50% no deducible) | 749,99 | |

| a (572) Bancos | 8.642,83 |

Por la amortización del elemento de transporte adquirido en régimen de arrendamiento financiero (suponiéndose que la vida útil es de 4 años):

| Registro Contable - Amortización del inmovilizado | Debe | Haber |

| (681) Amortización Inmovilizado Material | 7.265,68 | |

| a (281) Amortización Acumulada Inmovilizado Material | 7.265,68 |

Estos serían los asientos del primer año para el arrendamiento financiero, que seguirían teniendo la misma estructura para años posteriores, una reclasificación de la deuda y un pago de cuota anual.

Aunque no se especifica una cuenta contable en concreto para ese IVA soportado no deducible que se incorpora finalmente como gasto, así que una opción podría ser la de tomarlo como un gasto por arrendamiento en la cuenta 621, aunque podría utilizarse cualquier cuenta que encaje de forma razonable, como podría ser la 629.

Desde SuperContable.com ponemos a tu disposición el Servicio PYME con el que podrás acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, que te permitirán conocer en todo momento cual es el asiento que debes realizar en cada situación, así como su implicación fiscal.

Desde SuperContable.com ponemos a tu disposición el Servicio PYME con el que podrás acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, que te permitirán conocer en todo momento cual es el asiento que debes realizar en cada situación, así como su implicación fiscal.

Comparte sólo esta página:

![]()

![]()

![]()