Nuevo formulario de la AEAT disponible para solicitar la devolución de IRPF de mutualistas de años pasados.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 21/04/2025 Boletin nº 17 - Año 2025

En plena Campaña de Renta 2024, parece comenzar a resolverse uno de los "entuertos" que ha afectado y sigue afectando a los mutualistas, que tras la Sentencia del Tribunal Supremo -STS- 707/2023 de 28 de febrero de 2023 (también STS 20/2024 de 10.01.2024), tienen la posibilidad de REDUCIR la cantidad a incluir como RENDIMIENTO DEL TRABAJO en la declaración de la renta de cada ejercicio cuando se perciban pensiones de jubilación o invalidez, por haber realizado aportaciones que en su momento no pudieron ser objeto de reducción (antes de 01.01.1999) o minoración en la base imponible; evitando de esta forma, una doble tributación por dichas aportaciones.

Ya informamos en Supercontable.com del "último cambio de opinión" del Ministerio de Hacienda, comprometiéndose a modificar la normativa vigente, para que los mutualistas jubilados no tuvieran que esperar para recibir su devolución del IRPF de forma fraccionada hasta 2028 (procedimiento este que venía ya de un cambio de opinión anterior). Pues bien, hemos de reseñar que:

- A fecha de elaboración del presente comentario el cambio normativo no se ha producido todavía pero,

-

Ya está disponible el Formulario para solicitar las devoluciones del IRPF por aportaciones a mutualidades (DF 16 Ley 7/2024) de los ejercicios 2019 a 2022 y años anteriores no prescritos, que no hubieran sido ya acordadas con anterioridad al 22 de diciembre de 2024. Esta solicitud debe permitir obtener en 2025 la devolución de las cantidades no reducidas de ejercicios señalados.

En este sentido, evitando cronologías y situaciones pasadas que puedan confundir al lector, creemos adecuado seguir las pautas marcadas por el propio Ministerio de Hacienda, ya que la normativa a este respecto todavía está inconclusa, y se mostrará de mejor forma la situación actual y los procedimientos a seguir para obtener las devoluciones de IRPF que pudieran corresponder. Así, distinguiremos:

- Devoluciones de IRPF de 2019 a 2022 y años anteriores no prescritos. Como hemos apuntado, está prevista una modificación normativa para que el formulario de solicitud (ya disponible y puede ser presentado) permita obtener en 2025 la devolución de los ejercicios 2019 a 2022 y años anteriores no prescritos. Resulta de sentido común comentar que aun cuando se hayan presentado las solicitudes, estas no serán ejecutadas hasta que el cambio normativo esté aprobado..., pero al menos, ¡podemos dejarnos hechos los deberes!.

Para presentar el formulario se necesitará disponer de:

- Número de Referencia, Cl@ve o certificado electrónico (incluido DNI-e) aunque está permitida la presentación en nombre de un tercero, por apoderamiento o colaboración social.

- Número de cuenta bancaria de la que sea titular el solicitante y un número de teléfono.

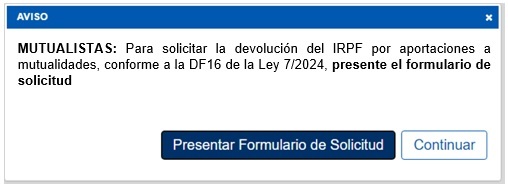

Además, la AEAT está informando que a los potenciales beneficiaros de esta reducción, cuando no se ha presentado el formulario de solicitud, se les mostrará un aviso informativo con acceso directo al formulario nada más entrar al servicio de presentación de la declaración en la Sede electrónica y en la app o en sus propios datos fiscales:

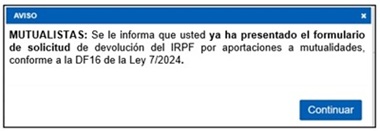

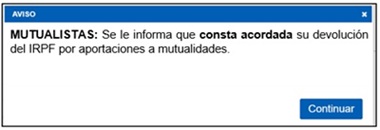

Y no solo eso, se mostrarán avisos informativos con la constancia de haber presentado la solicitud y con el acuerdo de la devolución de IRPF por aportaciones a mutualidades:

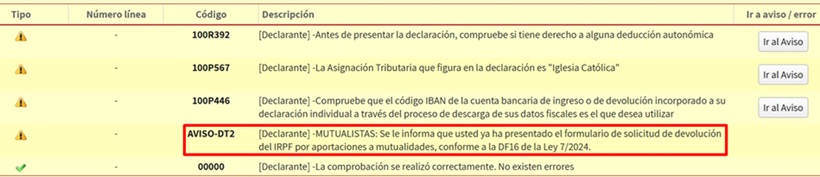

Incluso, podemos observar cuando una vez validada la declaración de la renta en Renta WEB, caso de haber sido presentada la solicitud de devolución, se nos muestra a título informativo:

- Devoluciones de IRPF 2024 y ejercicios siguientes. En estos casos el procedimiento será el mismo seguido para el ejercicio 2023 pasado; es decir, no tiene porque tener como consecuencia una devolución directa, sino que se aplicará un ajuste automáticamente en la declaración de IRPF (si la AEAT dispone de toda la información), se minoran los rendimientos y luego la declaración podrá "salir a ingresar o devolver" según corresponda del resto de condicionantes de cada contribuyente.

Recuerde que:

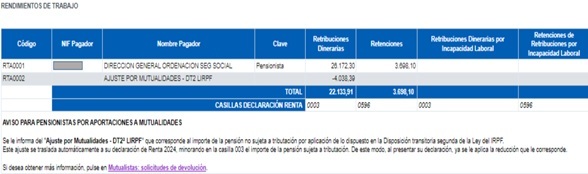

Si la AEAT dispone de toda la información, la reducción aparecerá en sus datos fiscales como Ajuste por Mutualidades - DT2 LIRPF, aplicándose de forma automática en la declaración de IRPF.

Este ajuste automático consiste en que en la declaración sólo se habrá incluido como rendimiento del trabajo (en la casilla 0003) la diferencia entre la pensión de jubilación o invalidez y el ajuste por Mutualidades-DT2 LIRPF que corresponde al importe de la reducción a aplicar. Evidentemente, si existiesen además otro tipo de rendimientos del trabajo, estos aparecerán íntegramente incorporados en la referida casilla 0003.

Es aconsejable verificar que esta reducción o ajuste aparece en los datos fiscales dentro de los rendimientos del trabajo.

Comparte sólo esta página:

![]()

![]()

![]()