Finalmente, las pérdidas de 2020 y 2021 no computan como causa de disolución de la sociedad.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 09/04/2025 Boletin nº 15 - Año 2025

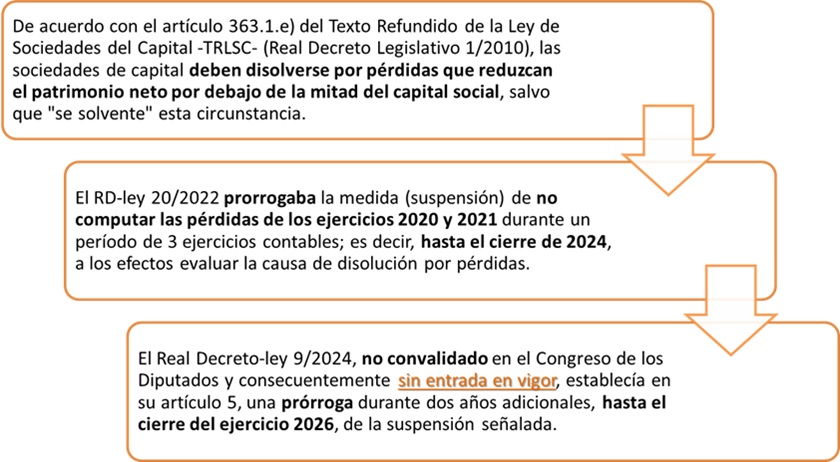

¡Lo prometido es deuda!. Seguimos manteniendo al día a nuestros lectores como nos comprometimos en un comentario del pasado mes de Enero, donde les advertíamos de una de las múltiples consecuencias de la derogación del Real Decreto-ley 9/2024, de 23 de diciembre y, su "casi automática reformulación" en un "sustituto" denominado Real Decreto-ley 1/2025: la conclusión del periodo de suspensión de disolución de sociedades por pérdidas de los ejercicios 2020 y 2021 y con ello, la consecuente responsabilidad de los administradores de sociedades, cuyo resultado empresarial, implicase la reducción del patrimonio neto por debajo de la mitad del capital social, no convocando la junta correspondiente en dos meses para adoptar las decisiones necesarias: disolver y liquidar, o bien, tomar medidas para reflotar la entidad aumento de capital, reestructuración de deudas, aportaciones de los socios, etc.).

Recordamos nuevamente a nuestros lectores que:

Pues bien, este 9 de Abril de 2025, ha sido publicado en el Boletín Oficial del Estado el Real Decreto-ley 4/2025, de 8 de abril, de medidas urgentes de respuesta a la amenaza arancelaria y de relanzamiento comercial, donde, entre otras medidas, contempla en su artículo 6, la suspensión de la causa de disolución por pérdidas provocada por diversos acontecimientos naturales. En concreto se establece:

A los solos efectos de determinar la concurrencia de la causa de disolución prevista en el artículo 363.1.e) (...) no se tomarán en consideración las pérdidas de los ejercicios 2020 y 2021 hasta el cierre del ejercicio que se inicie en el año 2025 (...)

Conclusión:

Se prorroga un año la suspensión, hasta cierre de 2025.

O dicho en otros términos, si en los ejercicios 2022, 2023, 2024 o 2025 se registraron o se registran pérdidas que hayan hecho o hagan disminuir el patrimonio neto de la sociedad hasta situarlo por debajo de la mitad del capital social, excluyendo las pérdidas que pudieran existir en 2020 y 2021, será necesario convocar una Junta (en el plazo de dos meses desde el cierre del ejercicio) para decidir sobre la disolución de la sociedad o la solución de esta circunstancia.

Para finalizar, recordar que el Real Decreto-ley 1/2025, establece la suspensión para las sociedades mercantiles afectadas por pérdidas derivadas de los efectos causados por la DANA acontecida en nuestro país entre el 28 de octubre y el 4 de noviembre de 2024, de forma que las pérdidas de los años 2024 y 2025, no se computarán hasta el cierre del ejercicio que se inicie en 2026.

Comparte sólo esta página:

![]()

![]()

![]()