Facturas recibidas desde Europa sin IVA: un error común que puede salir caro.

Juan Francisco Sánchez , Contabilidad y Auditoría de Cuentas, colaborador de SuperContable.com 28/10/2025 Boletin nº 41 - Año 2025

Comúnmente, podemos llegar a pensar que existen ciertas obligaciones fiscales que no nos atañen debido a que nuestra sociedad mercantil no alcanza una gran cifra de negocio, no posee una determinada cifra de activo o un número de empleados en cuestión.

Este pensamiento podría resultar lógico y de hecho se aplica en distintos casos en función de la magnitud de la sociedad, como incentivos fiscales para empresas de reducida dimensión, la aplicación del SII (Sistema de Información Inmediato), que requiere facturar más de seis millones de euros al año suponiendo el paso de presentación trimestral a presentación mensual de los modelos fiscales, además de un largo etcétera que varían en función del tamaño y características de la sociedad.

No obstante, hay cuestiones que van más allá y que, aunque seamos una Microempresa tendremos que llevar a rajatabla, sin pensar de que se trata de algo baladí o que al ser una operación esporádica no merece la pena realizar de forma correcta, ya que sus consecuencias en forma de sanciones pueden resultar considerables e innecesarias cuando podemos realizarlas de forma correcta desde un principio con sólo entender unos aspectos clave.

Una de esas cuestiones versa sobre el caso de las adquisiciones intracomunitarias, una de las dos variantes en las que se dividen las operaciones intracomunitarias (adquisición y entrega), un tema muy tratado al detalle en Supercontable, debido a que se tratan de operaciones muy comunes, que en ocasiones no se declaran de forma correcta para el caso de la adquisición de servicios, tanto fiscal como contablemente.

Libro gratuito:

En el siguiente enlace puede descargar gratis el libro Fiscalidad de las operaciones intracomunitarias.

Estas adquisiciones intracomunitarias se enmarcan dentro de un sistema especial en la tributación española relacionada con el IVA, y es que, según el art. 69.Uno.1º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, la adquisición de servicios se entenderá realizada en el territorio de aplicación del impuesto cuando el destinatario sea un empresario actuando como tal, es decir, localiza la operación en España a pesar de estar el proveedor en otro país miembro, mientras que el art. 84.Uno.2º de la misma Ley, viene a aplicar la inversión del sujeto pasivo, autorrepercutiendo el IVA.

Este sistema especial de tributación para las operaciones intracomunitarias no requiere unas dimensiones determinadas de la sociedad, tal y como mencionábamos en el principio de este artículo, estando obligada a las formalidades que la normativa requiere desde el minuto uno en el que se realizan, y por ende, he ahí la cuestión donde radica todo lo expuesto.

La adquisición intracomunitaria de servicios puede ser un caso extendido para aquellas sociedades que reciben servicios de publicidad online (como los prestados por Google Ireland Ltd), suscripciones a programas informáticos (como Microsoft Ireland Operations Ltd), almacenamiento en la nube (como Dropbox International Unlimited Company), entre un largo etcétera de proveedores radicados en la mayoría de los casos en países como Irlanda, Países Bajos, Luxemburgo, etc.

Estas facturas cumplirían en un principio todas las condiciones de los artículos anteriores de la Ley para poder ser tratadas como adquisición intracomunitaria, localizándose en España y declarándose el IVA aquí por parte del adquirente o cliente del servicio mediante la inversión del sujeto pasivo, con lo cual, estas facturas recibidas serían expedidas sin IVA originario de su país correspondiente, como sería por ejemplo el Irlandés, gracias al art. 226.11 bis de la Directiva 2006/112/CE.

Decimos en principio dado que, para que concurra esta situación de facturas recibidas sin IVA del país de origen, deben de existir de forma previa una serie de formalidades por parte de los intervinientes, siendo la principal y más excluyente, el deber de estar inscritos en el ROI (Registro de Operadores Intracomunitarios) para así poder obtener un número de identificación de IVA intracomunitario, ya sea, para recibir o para emitir facturas puesto que, ambos deben de estar inscritos.

La obtención del mismo se basa en un procedimiento sencillo mediante el modelo censal 036, en el que se obtendrá un NIF-IVA cuyo comienzo será por ES para el caso de sociedades españolas.

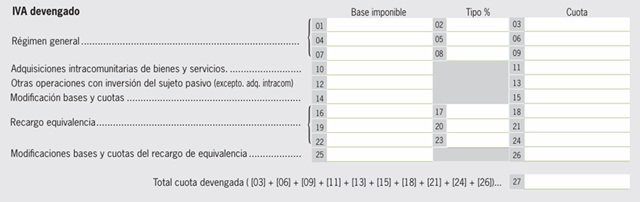

Dentro de las formalidades que se exigen para estas operaciones, y desde la publicación de la Resolución de 23 de diciembre de 2009 por la Dirección General de Tributos en relación a la aplicación de interpretación de determinadas directivas comunitarias en materia de IVA, también tendríamos la de presentar el modelo 349 de Declaración recapitulativa de operaciones intracomunitarias de forma trimestral o mensual, donde se añadiría de forma nominativa y por NIF-IVA, el volumen de operaciones realizadas, indicando mediante claves y según se traten, de entregas o adquisiciones bienes, prestación o recepción de servicios, entre otras más específicas. Este modelo, guarda relación con el modelo de IVA, existiendo dualidad entre ambas al tener que registrar de forma correcta las adquisiciones intracomunitarias en el modelo 303 de IVA, al verse también alterado su cumplimentación debido a que tienen una casilla especial (casilla 10) en el IVA devengado.

A modo de ejemplo, veamos los tres escenarios posibles en los que nos podemos ver inmerso al recibir una factura de adquisición intracomunitaria de servicios:

Opción A) Factura con IVA Irlandés.

En este caso, no se ha comunicado al prestador de los servicios que somos operadores inscritos en el ROI, bien porque el cliente no lo es o no está inscrito. Esto implicaría recibir una factura con IVA procedente de Irlanda, en el cual, la recuperación de dicho IVA sería un derecho que tendría el cliente y que se ejercería a través del modelo 360. En la práctica contable, la mayoría de sociedades suelen tenerlo en cuenta como un mayor gasto en aquellos casos en los que no les suponga un importe significativo como para solicitar la devolución.

En el caso de que el cliente si se encuentra inscrito en el ROI y la factura recibida nos incluya IVA procedente del país comunitario, como el irlandés al 23% en este ejemplo, podríamos realizar una comunicación con el proveedor para tratar de rectificar la factura y así quede como una operación de adquisición intracomunitaria de servicios como en la opción B). Llegados a este punto, no habría que tomar el IVA como mayor gasto o solicitar una devolución a través del modelo 360 mencionado.

Su asiento contable podría quedar de las siguientes formas:

| Registro Contable - Factura recibida con IVA de Irlanda | Debe | Haber |

| (627) Publicidad | 1.000 | |

| (678/472) Gasto extraordinario / HP IVA soportado extranjero | 230 | |

| a (410) Publireland Ltd | 1.230 |

Opción B) Factura intracomunitaria sin IVA.

Para esta opción, se ha comunicado al proveedor de los servicios de que estamos inscritos como operador intracomunitario en el ROI y que, por tanto, puede emitirnos facturas sin IVA irlandés, ya que, se produce la inversión de sujeto pasivo. Debido a esta inversión, deberemos contabilizar tanto en IVA soportado como repercutido la cantidad que sería aplicable en España a dicho servicio, como, por ejemplo, el 21%.

Su asiento contable podría quedar de la siguiente forma:

| Registro Contable - Factura intracomunitaria recibida sin IVA | Debe | Haber |

| (627) Publicidad | 1.000 | |

| (472) HP IVA soportado intracomunitario | 210 | |

| a (410) Publireland Ltd | 1.000 | |

| a (477) HP IVA repercutido intracomunitario | 210 |

Además, presentará el modelo informativo 349 y lo tendrá en cuenta en su modelo 303, dentro de la casilla 10 mencionada anteriormente.

Opción C) Factura Intracomunitaria sin IVA errónea.

Este sería el último caso analizado, pero no por ello el menos importante, ya que, suele ser el habitual y más erróneo, que puede conllevar sanciones por parte de la AEAT.

Esto se debe a que estamos haciéndonos pasar por operadores intracomunitarios inscritos sin serlo y/o sin saberlo, debido a que ignoramos o no tenemos conocimientos de todos los aspectos presentes en la normativa y que se han explicado en este texto. Nos puede ocurrir al configurar de forma incorrecta nuestra alta en el portal del proveedor y por ello, este nos emite las facturas de esta forma, siendo un error por parte del emisor al no comprobar el alta en ROI del cliente y aplicar indebidamente la exención al tratarla como entrega intracomunitaria.

La factura en este caso nos vendría sin IVA irlandés cuando realmente sí debería llevarlo, no presentándose el modelo 349 al no estar inscritos a través del modelo censal en ROI ni teniéndose en cuenta la inclusión en la casilla especial dentro del modelo 303. Además, de no estar contabilizándose de la forma adecuada, registrándose como gasto todo el importe de la factura.

Si, por el contrario, la sociedad hiciera de forma correcta todo el procedimiento, el efecto sería neutro al autorrepercutir el IVA por la inversión de sujeto pasivo y así evitaríamos una sanción por parte de la AEAT que puede llegar a ser considerable.

Llegados a este punto, y si nos encontramos en la situación de la opción c), tendríamos dos opciones para ejecutar la adquisición de servicios intracomunitarios de forma correcta:

Opción C.1) Como operación intracomunitaria:

- Solicitar el alta en ROI mediante modelo 036.

- Verificar nuestro CIF en VIES.

- Presentar el modelo 349.

- Incluir a partir de este momento estas adquisiciones en las casillas correspondientes del modelo 303.

- Contabilizar como la opción B) anterior.

El inconveniente en este caso sería el lapso de tiempo que puede conllevar el alta en ROI, al no producirse de forma inmediata. Esto produce un desfase entre el IVA devengado, que según el art. 76 de la LIVA se devenga al realizarse la operación, con el IVA soportado, que según el art. 97.Uno.2º LIVA, este sólo será deducible cuando el sujeto pasivo cumple con los requisitos formales y esté debidamente consignada en su declaración-liquidación, es decir, declarar modelo 349 y estar de alta en ROI.

Por tanto, tendríamos un desequilibrio en el corto plazo entre el IVA devengado y el soportado, al tener que autorrepercutir el cliente, pero sin poder deducírselo hasta su alta en ROI, para así, llegar a una correcta declaración de la adquisición intracomunitaria de servicios.

Opción C.2) Como gasto o derecho de solicitud de IVA extranjero:

- Solicitar al proveedor que aplique IVA del país de origen.

- No requiere alta en ROI.

- No requiere modelo 349 ni casillas especiales en 303.

- Derecho a la devolución del IVA con el modelo 360.

- Contabilizar como la opción A) anterior.

No obstante, esta opción, aunque correcta, resulta ser poco frecuente debido a que el IVA que trae la factura no es deducible en España y resultando ser un trámite lento la devolución vía modelo 360.

Por ello, si este es el caso, lo que en la práctica seguiría persistiendo sería el art. 69.Uno.1º y art. 84.Uno.2º.a) de la LIVA respecto a su localización, teniendo que autorrepercutirse el IVA aunque no esté de alta en el ROI y sin necesidad de presentar el modelo 349.

Conclusión:

Como resumen, que una factura recibida desde un país intracomunitario no incluya IVA no quiere decir que estamos exentos de responsabilidades por nuestra parte, ya que, recae en la empresa cliente, en este caso nosotros, conocer la normativa aplicable y tener en cuenta las implicaciones tanto fiscales como contables a las que nos enfrentamos. Por ello, lo ideal en estos casos, sería regularizar la situación lo antes posible, para así no sólo evitar sanciones con un proceso relativamente sencillo en la práctica y sin costes económicos, sino que permite reflejar con mayor transparencia y profesionalidad la imagen de la sociedad.

Comparte sólo esta página:

![]()

![]()

![]()