Cómo determinar el dividendo máximo legal.

Juan Francisco Sánchez , Contabilidad y Auditoría de Cuentas, colaborador de SuperContable.com 02/12/2025 Boletin nº 46 - Año 2025

Cada ejercicio, las sociedades mercantiles se ven abocadas a tomar una decisión de suma importancia en lo que concierne a sus socios capitalistas, y es que se decida repartir beneficios o no, existiendo toda una limitación en cuanto a requisitos que deben cumplirse, dictando la Ley de Sociedades de Capital, las pautas pertinentes en cuanto a sus limitaciones mercantiles.

Esta propia Ley, en su artículo 93, otorga a los socios, entre otros, el derecho de poder participar en el reparto de ganancias sociales, aunque este derecho estará topado por distintos factores legales que deben de cumplirse para así proteger la integridad del capital social y su garantía ante acreedores, permitiéndole tener cierta solvencia.

El reparto de dividendos forma parte de una de las tantas formas que existen de extraer el dinero de una sociedad de la que somos socios, ya que existen otras alternativas como el aumento de la nómina, un mayor importe en la facturación, préstamo, etc Todo ello ya lo hemos analizado en la publicación de Alternativas para sacar dinero de la sociedad.

El pilar fundamental en el que se basa la aplicación de resultados según la Ley de Sociedades de Capital (LSC) vendría detallado en su artículo 273, que podría resumirse de la siguiente forma en cuanto al ámbito mercantil:

Un Balance aprobado sobre el que resolverá la Junta General.

Cumplir las atenciones previstas por la Ley o los estatutos:

El art. 274 requiere traspasar un 10% del beneficio a la reserva legal hasta alcanzar el 20% del capital social.

Las dictadas por los estatutos de la sociedad que pueden encontrarse en las escrituras de constitución.

Valor del patrimonio neto mayor al capital social, tanto antes como después del reparto.

Si antes del reparto fuera el patrimonio neto menor que el capital social por pérdidas de ejercicios anteriores, se compensarían primero estas.

En cuanto al límite cuantitativo que la Ley nos ofrece tras esta primera criba del art. 273, nos encontramos con el art. 275, donde se detalla que, para las sociedades de responsabilidad limitada, la distribución será en función al porcentaje de participación en el capital social, mientras que en las sociedades anónimas será en función al porcentaje de capital desembolsado, es decir, la diferencia radica en que para las S.A. el reparto será sólo en función de las acciones realmente pagadas. No obstante, cabe la oportunidad de que para las S.L., los estatutos prevean otra situación especial.

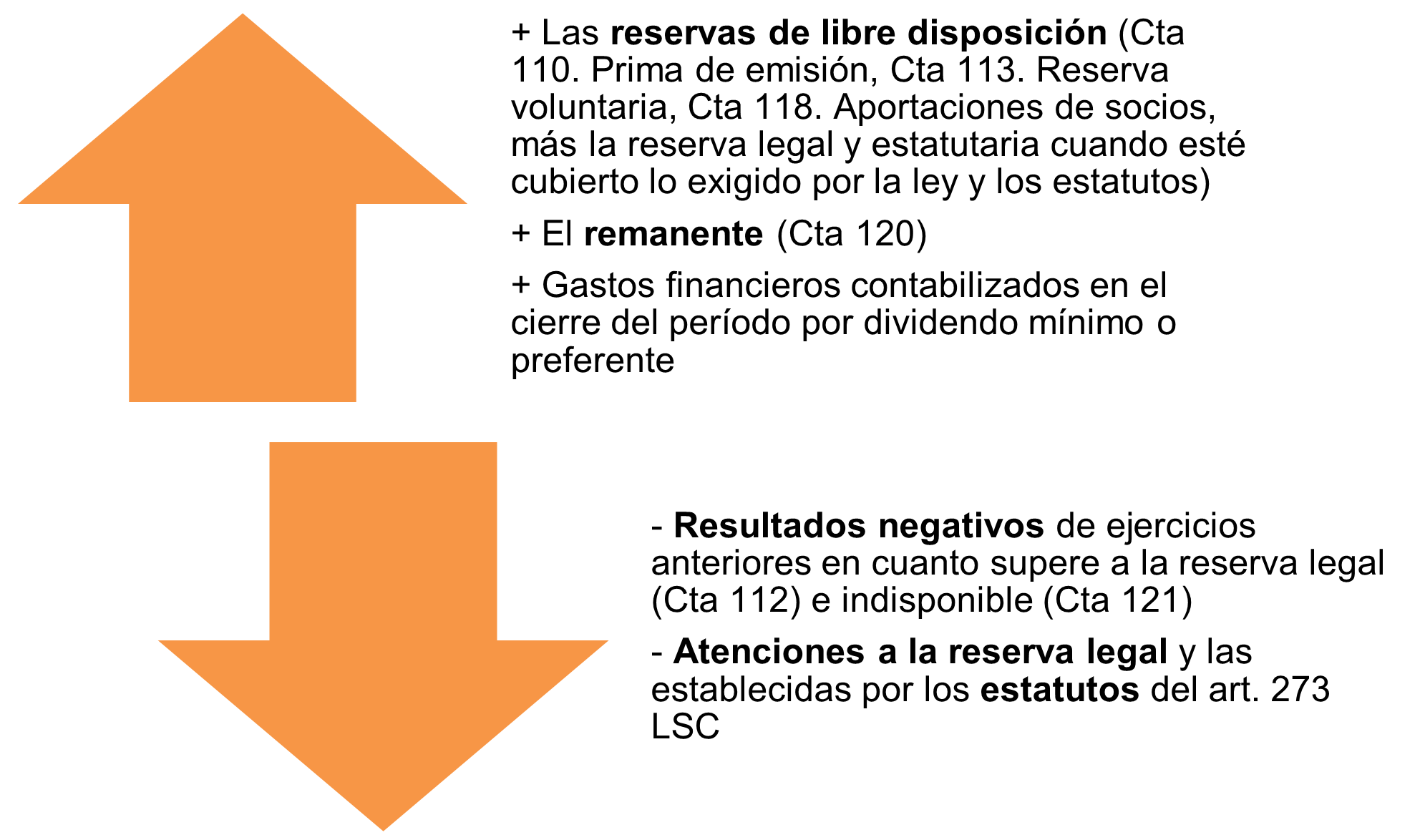

Por tanto, una vez tenemos conocimiento de estos límites mercantiles, deberíamos dar paso a la determinación de qué serían estos beneficios distribuibles y/o las reservas de libre disposición anteriormente mencionadas, definiendo así los componentes contables que deberíamos englobar en cada uno.

Para definir los beneficios distribuibles, debemos trasladarnos en primer lugar al art. 3.5 de la Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos contables relacionados con la regulación mercantil de las sociedades de capital. En la misma, se definen estos beneficios distribuibles como el resultado del ejercicio, que coincide con el saldo de la cuenta de pérdidas y ganancias, teniendo en cuenta una serie de ajustes que se agregan o se descuentan:

Más adelante, en el art. 28.2 de dicha Resolución, se trata la temática de aplicación de resultados, relacionándolo de nuevo con lo dispuesto en el art. 273 de la LSC, ya que de forma resumida presume de que una vez cubierta las atenciones previstas en las leyes o estatutos, solo habrá posibilidades de repartir dividendo con cargo al beneficio distribuible si el patrimonio neto no es, o como a consecuencia del reparto, inferior al capital social, lo que también es llamado como test de balance.

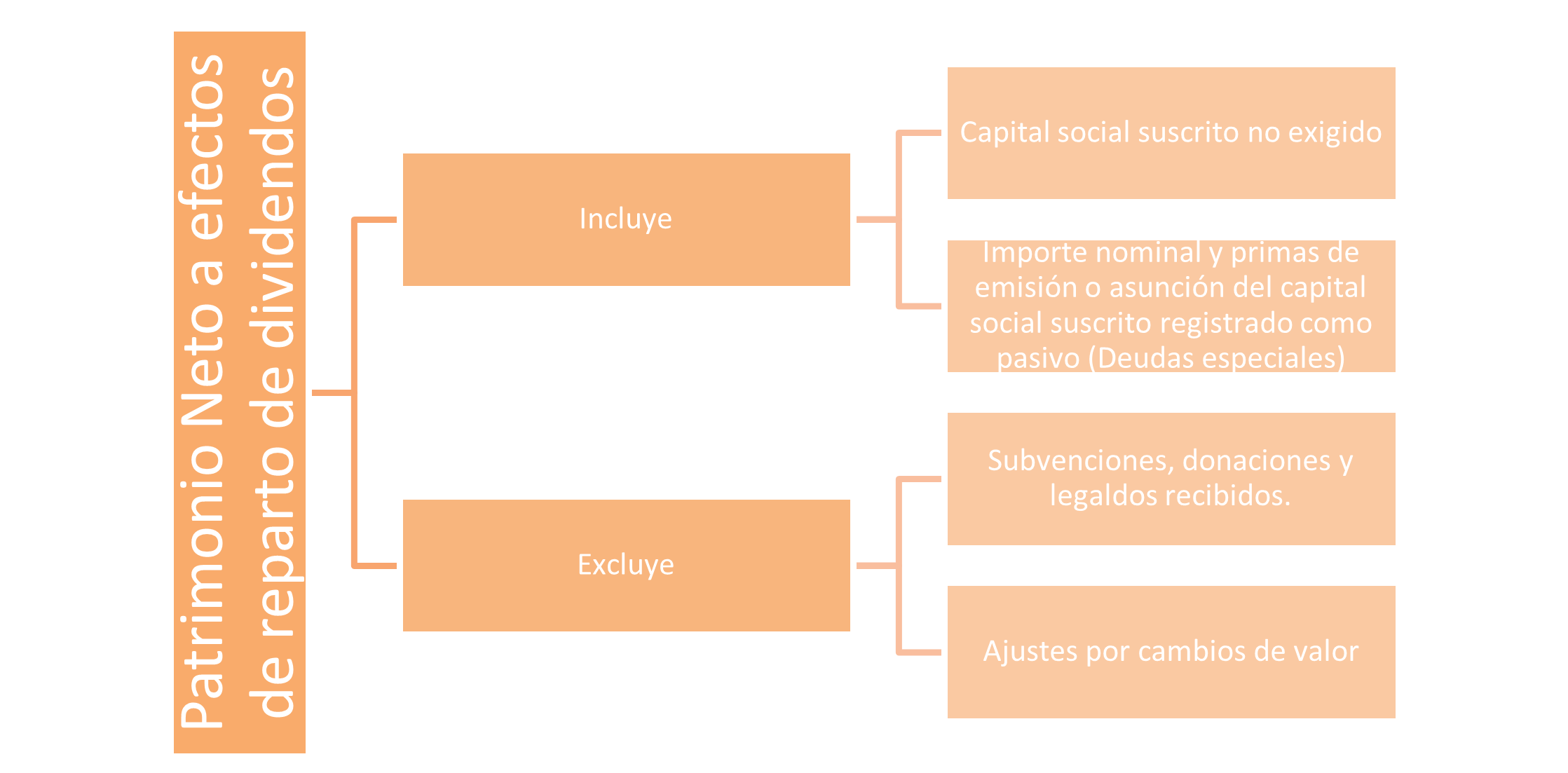

En el mismo, también se aclara que por supuesto, no formarán parte del beneficio distribuible, aquellos imputados directamente en el patrimonio neto como sería el caso del grupo 13. Subvenciones, donaciones, legados y otros ajustes en el patrimonio neto, algo que entra en la lógica ya que no forman parte de la cuenta de resultados, pero que tampoco se tendrán en cuenta para el cálculo del patrimonio neto a efectos del reparto.

Por tanto, y sabiendo lo anterior, tendremos que despejar de forma clara qué formaría parte del patrimonio neto en este contexto (aparte de otros como la reducción obligatoria de capital social o disolución obligatoria por pérdidas), ya que lo necesitaríamos determinar para saber si estamos cumpliendo la condición expresa de la Ley Mercantil, así como de la Resolución del ICAC, de que el patrimonio neto no sea inferior al capital social antes del reparto. En este caso, tendríamos que trasladarnos al art. 3.1 de la Resolución y al art. 36.1 CCom., donde de forma resumida se exponen las siguientes inclusiones y exclusiones para determinar el patrimonio neto a efectos de ver si procede la distribución del beneficio:

En cuanto a las dos exclusiones, estas se realizan debido a que las subvenciones de capital están ligadas a un activo cuya imputación al resultado se realizará en función de su amortización, mientras que los ajustes por cambios de valor se tratan de variaciones de valor de los activos financieros que aún están pendiente de imputarse en la cuenta de PyG.

Tras toda esta cantidad de limitaciones impuestas al reparto de dividendo, que en ocasiones parecen solaparse de cierta manera en distintas normativas, vamos a realizar el siguiente caso práctico:

Caso práctico:

Sobre un balance donde su patrimonio neto está compuesto por:

| Patrimonio Neto del Balance | |

| Capital Social | 80.000,00 |

| Reserva legal | 14.800,00 |

| Prima de emisión | 46.000,00 |

| Reserva voluntaria | 24.000,00 |

| Reserva estatutaria | 7.400,00 |

| Resultado del ejercicio | 12.000,00 |

| Resultados negativos de Ej. Anteriores | -10.000,00 |

| Ajustes por cambio de valor | 7.500,00 |

| Subvenciones, donaciones y legados de capital | 6.000,00 |

En este caso, vamos a suponer que las reservas estatutarias son iguales a la mitad de las dotaciones de reservas legales previstas por las Ley.

Calcular el patrimonio neto para su comprobación, tal y como lo determina el art. 273 de la LSC y el art. 28.2 de la Resolución:

Calcular el beneficio distribuible según el desarrollo del art. 3.5 de la Resolución del ICAC y tratados anteriormente. Realizándose al resultado del ejercicio de 12.000 los siguientes ajustes:

| Total PN según el Balance | 187.700,00 |

| Excluyendo: | |

| - Ajustes por cambio de valor | -7.500,00 |

| - Subvenciones, donaciones y legados de capital | -6.000,00 |

| Total PN a efectos de reparto | 174.200,00 |

| Total Capital Social | 80.000,00 |

| Diferencia: Positiva: | 94.200,00 |

Con este cálculo comprobamos que el PN antes del reparto no es inferior al capital social, con lo que se puede seguir con el proceso para realizar un reparto de dividendos.

El resultado del ejercicio tendrá los siguientes ajustes:

| Resultado del ejercicio | 12.000,00 | |

| Incrementa: | ||

| - Prima de emisión | 46.000,00 | |

| - Reserva voluntaria | 24.000,00 | |

| 70.000,00 | Ajustes positivos | |

| Disminuye: | ||

| - Resultados negativos de Ej. Anteriores | -10.000,00 | |

| - Dotación a Reserva Legal (10%) | -1.200,00 | |

| - Dotación a Reserva Estatutaria | -600,00 | |

| -11.800,00 | Ajustes negativos | |

| Beneficio distribuible total: | 70.200,00 | |

La solución final a la que llegamos con este caso, sería que podríamos repartir un total de 70.200 euros, con el límite de los 94.200 euros, ya que repartir un importe superior, supondría un patrimonio neto inferior al capital social.

En este caso, como el beneficio distribuible se encuentra por encima del resultado, es decir, 70.200 euros es superior a 12.000 euros, tendríamos que la sociedad podrá repartir 10.200 euros con cargo al resultado del ejercicio y que tomaría el resto de las reservas con libre disposición.

Si simulamos como quedaría el balance tras el reparto del máximo de beneficio distribuible, nos quedaría:

| Patrimonio Neto del Balance | |

| Capital Social | 80.000,00 |

| Reserva legal | 16.000,00 |

| Reserva estatutaria | 8.000,00 |

| Ajustes por cambio de valor | 7.500,00 |

| Subvenciones, donaciones y legados de capital | 6.000,00 |

El patrimonio neto tras el reparto del máximo calculado sería de 117.500 euros, cumpliendo el requisito de la LSC para ser superior al capital social.

Si quisiéramos repartir sólo reservas disponibles, el procedimiento sería el de cumplir la normativa mercantil en cuanto a que el patrimonio neto sea superior al capital social, no teniéndose que calcular el beneficio disponible ya que nos enfocaríamos en las reservas que pueden repartirse.

En definitiva, la relación entre la normativa mercantil y la contable es más que evidente, siendo complementada una con la otra. Podríamos resumir todas las cuestiones planteadas en este artículo de la siguiente forma:

Beneficio distribuible positivo tras los ajustes realizados.

Superación del test de balance antes y después del reparto, teniendo en cuenta sus inclusiones y exclusiones.

Respetar el límite de la diferencia el patrimonio neto a efectos de reparto y el capital social.

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal y laboral, entre otras, que le permitirán resolver las dudas que se le presenten a la hora de llevar la gestión administrativa de su negocio o de los clientes.

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal y laboral, entre otras, que le permitirán resolver las dudas que se le presenten a la hora de llevar la gestión administrativa de su negocio o de los clientes.

Comparte sólo esta página:

![]()

![]()

![]()