Novedades en el Procedimiento para recuperar el IVA de créditos incobrables desde 01.01.2023.

Publicado: 03/01/2023

Boletin nº 03 - Año 2023

La Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado -PGE- para el año 2023, ha traído entre otras novedades y con efectos desde 1 de Enero de 2023, una importante modificación en el procedimiento de una de las situaciones que, desgraciadamente, suponen "el pan nuestro de cada día" de muchas empresas de nuestro país: la recuperación del Impuesto sobre el Valor Añadido -IVA- ingresado en la Hacienda Pública de créditos con clientes que posteriormente resultan incobrables.

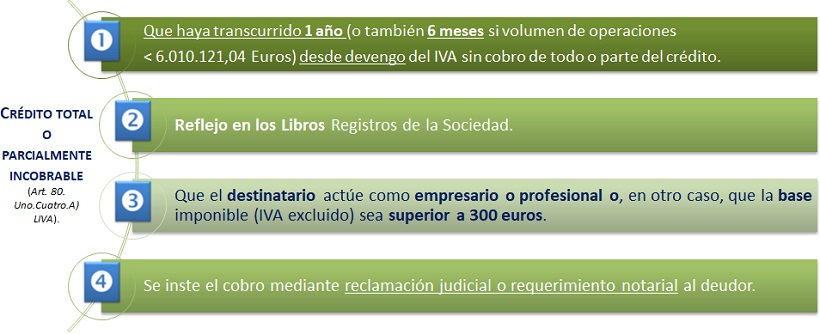

En general, estas novedades vienen directamente relacionadas con el concepto y procedimiento para que un determinado empresario o profesional pueda considerar que un crédito puede ser declarado total o parcialmente incobrable. Así, hasta 31.12.2022, tenían esta consideración los créditos que cumplían los siguientes requisitos:

En este sentido pasamos a detallar las novedades aplicables desde 1 de Enero de 2023 estructuradas de acuerdo a las condiciones marcadas por la anterior ilustración:

1. Ampliación del plazo para recuperar el IVA desde que el crédito es declarado incobrable.

No existe novedad en los plazos establecidos en la primera condición de la ilustración anterior, es decir, en el tiempo que debe transcurrir 6 meses o 1 año según corresponda desde el devengo sin cobro.

Ahora bien, la NOVEDAD se encuentra en la ampliación de 3 a 6 meses del plazo para recuperar el IVA desde que el crédito es declarado incobrable, es decir, desde que transcurren los 6 meses o el año.

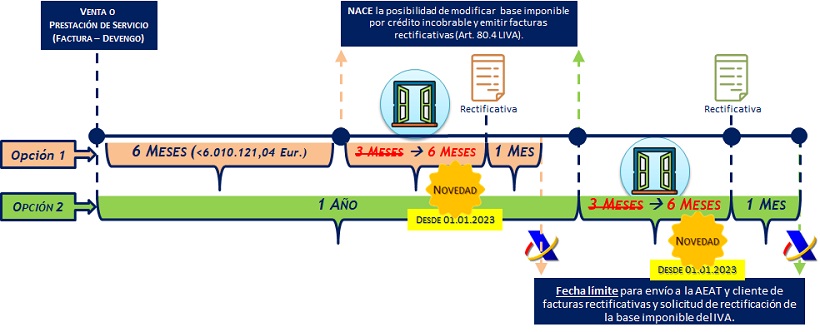

Hemos de tener en cuenta que en el caso de que un empresario o profesional quiera rectificar una factura emitida a un cliente por impago de la operación, la disminución de la base imponible deberá efectuarse en un plazo determinado (6 meses desde 01.01.2023, antes el plazo era de 3 meses) contado desde el momento del devengo del impuesto o del vencimiento del plazo o plazos impagados si se trata de operaciones a plazo; es decir, este plazo (6 meses) deberá contarse desde la finalización de los siguientes plazos:

- Si el volumen de operaciones durante el año anterior superó el importe de 6.010.121,04 euros, el plazo es de un año.

- Si el volumen de operaciones durante el año anterior no superó el importe de 6.010.121,04 euros, tendrá que optar por una de las dos siguientes alternativas: el plazo de seis meses o el plazo de un año.

Para ilustrarlo gráficamente:

Observamos como las "ventanas temporales" disponibles para modificar la base imponible y formalizar la correspondiente factura rectificativa (en cada una de las opciones) se amplía de 3 a 6 meses.

Importante significar que se articula un régimen transitorio para que puedan acogerse al nuevo plazo de 6 meses los empresarios (sujetos pasivos del IVA) cuyos plazos de modificación no hubieran caducado a fecha 1 de enero de 2023; pudiendo beneficiarse de esta ampliación.

2. Reflejo en los Libros Contables de las operaciones.

No ha existido modificación alguna a este respecto debiendo estar reflejadas las operaciones como hasta la fecha.

3. Condición del destinatario de la operación.

SÍ, a este respecto han existido novedades. En concreto:

En aquellos casos en que el destinatario moroso es un consumidor final, se rebaja el importe mínimo de la base imponible a partir del cual podrá realizarse la modificación de la base imponible: pasa de 300 euros a 50 euros IVA excluido.

4. Obligación de instar el cobro al Deudor.

También existen novedades a este respecto pues se flexibiliza el procedimiento incorporando la posibilidad de sustituir la reclamación judicial o requerimiento notarial previo al deudor por cualquier otro medio que acredite fehacientemente la reclamación del cobro a este deudor.

Así, la reclamación judicial o el requerimiento notarial ya no son las únicas y exclusivas alternativas existentes para reclamar el crédito incobrable como paso previo a la modificación de la base imponible.

Para finalizar un último aspecto novedoso reseñable la modificación de la Ley del Impuesto para incorporar la doctrina administrativase que permite la modificación de la base imponible cuando se trate de procesos de insolvencia declarados por un órgano jurisdiccional en otro Estado miembro. A estos efectos, el plazo para la modificación será de dos meses desde que finalice el plazo equivalente en la legislación concursal del Estado miembro para el llamamiento a los acreedores.

Comparte sólo esta página:

![]()

![]()

![]()