Novedades en el Modelo 200 del Impuesto sobre Sociedades para el ejercicio 2021.

Publicado: 04/05/2022

Boletin nº 19 - Año 2022

Con fecha 4 de mayo de 2022 ha sido publicada en el Boletín Oficial del Estado -BOE- la Orden HFP/379/2022, de 28 de abril, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondientes a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2021, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

Entre los principales cambios o novedades encontramos:

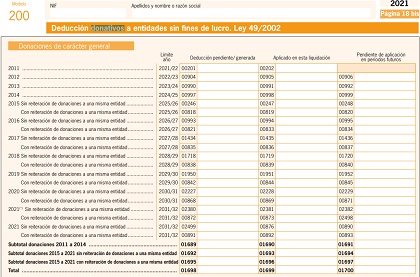

Cuadro detalle de la deducción por donativos a entidades sin fines lucrativos.

Se modifica las páginas relacionadas con la deducción por donativos de a entidades sin fines lucrativos con información sobre el importe de la misma que aplica el porcentaje del 35% o el 40% en el caso de que en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, así como información sobre los donativos a actividades prioritarias de mecenazgo que aplicarán los porcentajes incrementados del 40 por ciento y 45 por ciento, respectivamente. Con esta novedad, la propia exposición de la Orden HFP/379/2022 reseña que se permitirá asistir en ejercicios futuros al contribuyente en el cálculo de los límites aplicables a esta deducción.

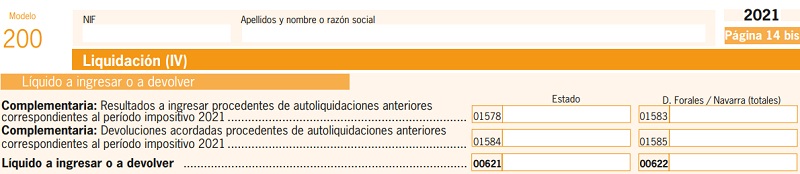

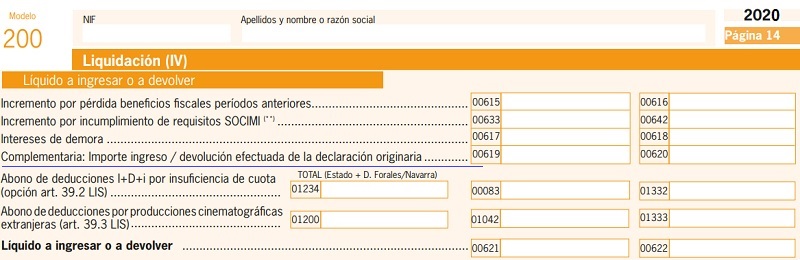

Regularización mediante autoliquidación complementaria.

Como podemos comprobar en la imagen anterior (Modelo 200 ejercicio 2021), si la comparamos con la posterior (Modelo 200 ejercicio 2020), se han desglosado con mayor detalle las casillas relacionadas con la regularización mediante autoliquidación complementaria con el objetivo de facilitar al contribuyente la subsanación de errores cometidos en autoliquidaciones anteriores correspondientes al mismo período impositivo en el caso de que de ellas resulte un importe a ingresar superior al de la autoliquidación anterior o una cantidad a devolver o a compensar inferior a la anteriormente autoliquidada.

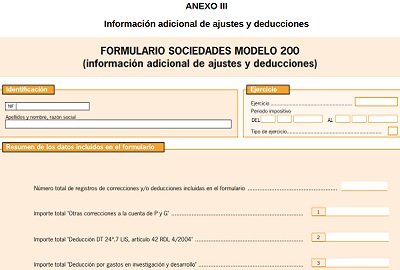

Formularios adicionales para suministros de información específicos.

En este apartado realmente no sufre variaciones el Modelo 200 del Impuesto. Ahora bien, entendemos resulta significativo refrescar que la Orden HFP/379/2022 contiene los formularios previstos para suministrar información en relación con:

Recuerde que:

Estos anexos se encuentran en la Sede electrónica de la AEAT, y no sufren variación.

- Determinadas correcciones y deducciones a la cuenta de pérdidas y ganancias de importe igual o superior a 50.000 euros (Anexo III),

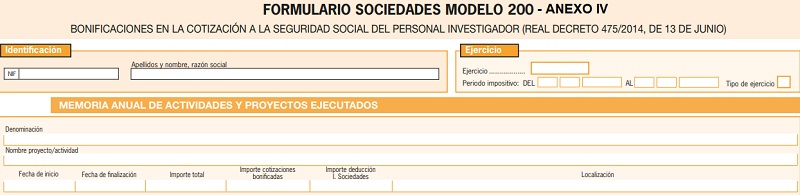

- La memoria anual de actividades y proyectos ejecutados e investigadores afectados por bonificaciones a la Seguridad Social (Anexo IV) y

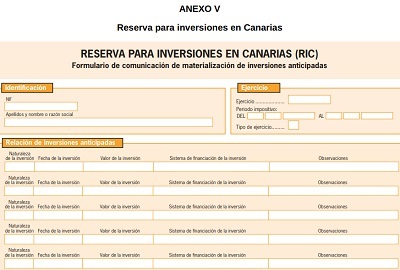

- La reserva para inversiones en Canarias (Anexo V).

Comparte sólo esta página:

![]()

![]()

![]()