Las subvenciones de capital se pueden imputar gradualmente aunque se aplique el criterio de caja en el IRPF.

Publicado: 09/05/2022

Boletin nº 19 - Año 2022

El Tribunal Supremo, en sus sentencias 1456/2022 y 1285/2022 de 29 y 30 de marzo de 2022, respectivamente, ha establecido el criterio de imputación temporal de las subvenciones de capital recibidas cuando se ha optado por el criterio de caja en el Impuesto sobre la Renta de las Personas Físicas (IRPF). En concreto, se posiciona del lado del contribuyente para estimar que la opción por el criterio de caja no impide que las subvenciones se imputen en varios ejercicios conforme al criterio contable.

Recordemos que el artículo 7.2.1º del Reglamento del Impuesto sobre la Renta de las Personas Físicas (RIRPF), aprobado por el Real Decreto 439/2007, de 30 de marzo, da la opción de aplicar el criterio de caja a los contribuyentes que desarrollen actividades económicas por el solo hecho de manifestarlo en la correspondiente declaración, de tal forma que los ingresos y gastos se imputen temporalmente de acuerdo con los cobros y pagos, con la condición de que tal opción se mantenga durante un plazo mínimo de tres años.

No obstante, el artículo 14.1.b) de la Ley 35/2006 (LIRPF) señala sobre la imputación temporal de rentas que, como regla general, los rendimientos de actividades económicas se imputarán conforme a los dispuesto en la normativa reguladora del Impuesto sobre Sociedades, que a su vez establece que los ingresos y gastos derivados de las transacciones o hechos económicos se imputarán al período impositivo en que se produzca su devengo, con arreglo a la normativa contable, con independencia de la fecha de su pago o de su cobro, respetando la debida correlación entre unos y otros.

Por tanto, en el caso de haber recibido subvenciones debemos dirigirnos al Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, que en su norma de registro y valoración 18ª establece:

A efectos de su imputación en la cuenta de pérdidas y ganancias, habrá que distinguir entre los siguientes tipos de subvenciones, donaciones y legados:

a) Cuando se concedan para asegurar una rentabilidad mínima o compensar los déficit de explotación: se imputarán como ingresos del ejercicio en el que se concedan, salvo si se destinan a financiar déficit de explotación de ejercicios futuros, en cuyo caso se imputarán en dichos ejercicios.

b) Cuando se concedan para financiar gastos específicos: se imputarán como ingresos en el mismo ejercicio en el que se devenguen los gastos que estén financiando.

c) Cuando se concedan para adquirir activos o cancelar pasivos, se pueden distinguir los siguientes casos:

Activos del inmovilizado intangible, material e inversiones inmobiliarias: se imputarán como ingresos del ejercicio en proporción a la dotación a la amortización efectuada en ese periodo para los citados elementos o, en su caso, cuando se produzca su enajenación, corrección valorativa por deterioro o baja en balance.

Existencias que no se obtengan como consecuencia de un rappel comercial: se imputarán como ingresos del ejercicio en que se produzca su enajenación, corrección valorativa por deterioro o baja en balance.

Activos financieros: se imputarán como ingresos del ejercicio en el que se produzca su enajenación, corrección valorativa por deterioro o baja en balance.

Cancelación de deudas: se imputarán como ingresos del ejercicio en que se produzca dicha cancelación, salvo cuando se otorguen en relación con una financiación específica, en cuyo caso la imputación se realizará en función del elemento financiado.

d) Los importes monetarios que se reciban sin asignación a una finalidad específica se imputarán como ingresos del ejercicio en que se reconozcan.

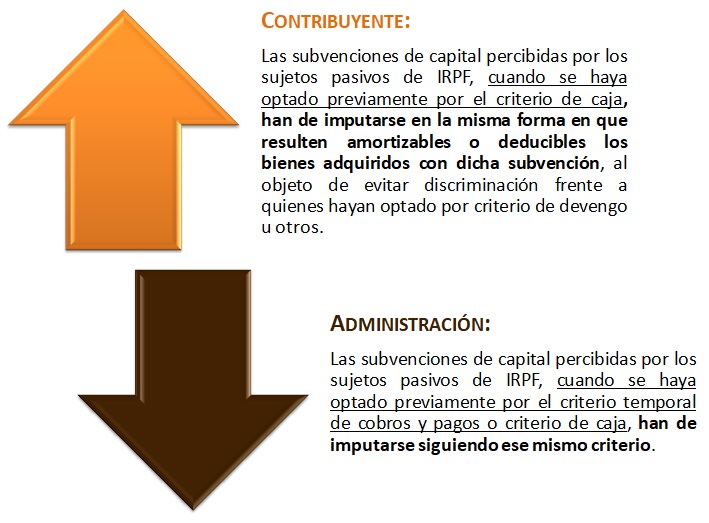

Así, la cuestión objeto de casación consiste en determinar cómo han de imputarse temporalmente las subvenciones de capital percibidas por los sujetos pasivos de IRPF cuando se haya optado previamente por el criterio de imputación temporal de cobros y pagos o criterio de caja, plasmado en el siguiente esquema:

Como podemos ver, según el contribuyente debe imponerse el criterio contable, de tal forma que una subvención de capital debería imputarse gradualmente de acuerdo con la amortización del inmovilizado subvencionado, mientras que para la Administración tributaria la subvención se imputaría integramente en el ejercicio en que se percibe al mantenerse el criterio de caja, con la notable diferencia de tributación que ello conlleva, mucho mayor si se impone el criterio de cobros y pagos.

Sin embargo, podemos estar de enhorabuena ya que el Tribunal Supremo considera correcta la interpretación contenida en la sentencia de instancia que se posiciona a favor de la tesis del contribuyente, fijando como doctrina legal el siguiente criterio interpretativo:

Doctrina del Tribunal Supremo:

Las subvenciones, donaciones y legados que tengan el carácter de no reintegrables se imputarán atendiendo a su finalidad, conforme a las normas contables, aplicables a las sociedades y, por reenvío de las normas de éstas, a los empresarios individuales que deben tributar por el IRPF.

En caso de que las subvenciones de capital se hayan concedido para adquirir activos o cancelar pasivos, se aplica la regla prevista en relación con los activos del inmovilizado intangible, material e inversiones inmobiliarias, esto es, se imputarán como ingresos del ejercicio en proporción a la dotación a la amortización efectuada en ese periodo para los citados elementos o, en su caso, cuando se produzca su enajenación, corrección valorativa por deterioro o baja en balance.

La opción tributaria que el contribuyente haya ejercitado por el criterio de caja no impide la aplicación de la regla anterior, dada su especialidad y la remisión que la Ley del IRPF de 2006, aplicable al caso, efectúa a la normativa específica del impuesto sobre sociedades y ésta, a su vez, al resultado contable.

No hay infracción del artículo 119.3 de la LGT por el hecho de que, quien haya optado por el criterio de cobro o caja aplique la regla especial contenida en la Norma de valoración nº 18 del PGC, pues tal decisión no supone una revocación de la opción, sino la selección preferente de una lex specialis.

En consecuencia, si como autónomo ha recibido una subvención de capital puede estar tranquilo de imputarla conforme al criterio contable, es decir, en la misma medida que registre la amortización del inmovilizado objeto de subvención o del préstamo que va a cancelar con las misma, con el fin de que el resultado fiscal sea menor, y con independencia de que para el resto de ingresos y gastos opte por declararlos de acuerdo con el criterio de cobros y pagos para no tributar por resultados no realizados.

Comparte sólo esta página:

![]()

![]()

![]()