Ante el error detectado en una autoliquidación presentada, ¿qué debo hacer, declaración complementaria o rectificativa?

Publicado: 29/07/2022

Boletin nº 31 - Año 2022

Nos encontramos en pleno mes de agosto, disfrutando de nuestras vacaciones y olvidando el estrés de la rutina diaria del trabajo. Ahora bien, en estos momentos de "relax" caemos en la cuenta de que en la declaración de impuestos presentada, cometimos un error que va a repercutir en el importe resultante de dicha declaración.

Ante esta situación, que no debe estropear nuestro "descanso", lo primero que tenemos que analizar es si el error cometido nos perjudica o nos beneficia respecto a la Administración tributaria, esto es, si tendremos que pagar más o si por contra, tendrán que devolvernos el importe indebidamente pagado de más. Cada caso se tramitará de distinta forma según sea el mismo:

| El error provoca respecto al contribuyente: | Beneficiado | Trámite a realizar |

| Una cantidad a pagar menor o una cantidad a devolver mayor | Contribuyente | Declaración rectificativa |

| Una cantidad a pagar mayor o una cantidad a devolver menor | Administración | Declaración complementaria |

El procedimiento para la presentación y tramitación de declaraciones complementarias y/o rectificativas no difiere entre los distintos tributos, si bien el IRPF tiene ciertas particularidades.

Por lo tanto haremos distinción entre tributos:

A.- Particularidades para IRPF

Declaración rectificativa

Realizarán una rectificación de autoliquidación todos aquellos contribuyentes que quieran modificar una declaración presentada porque resulte una

Se podrá presentar una solicitud de rectificación de una autoliquidación una vez se haya presentado la correspondiente autoliquidación y siempre que la Administración tributaria no haya practicado liquidación definitiva o provisional por el mismo motivo.

Importante, no deben haber transcurrido los cuatro años que supondrían la prescripción del derecho a solicitar devoluciones de ingresos indebidos.

¿Cómo presentar la solicitud de rectificación de una autoliquidación en IRPF?

La rectificación de una autoliquidación de IRPF se podrá hacer de dos formas: realizando la rectificación por medios telemáticos o mediante un escrito dirigido a la Agencia Tributaria oportuna detallando los errores u omisiones padecidos y aportando los justificantes pertinentes.

En caso de presentación electrónica a través de Internet, recurso muy fácil, práctico y limpio de utilizar, podemos trabajar directamente sobre la declaración ya previamente presentada.

Veamos un esbozo de la operatoria a realizar:

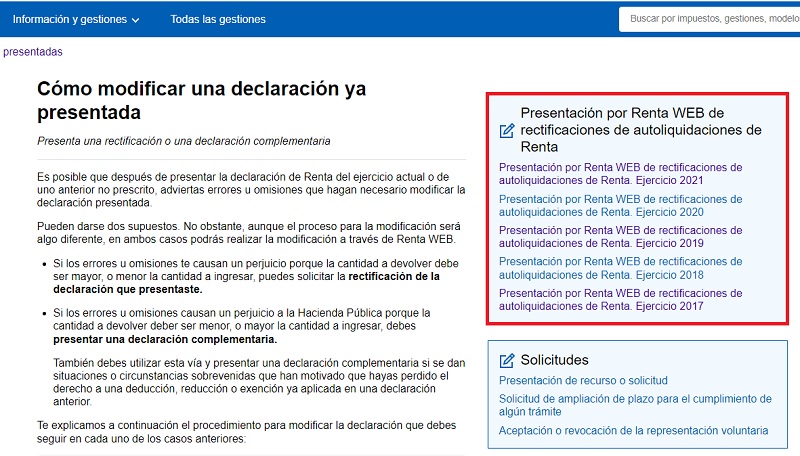

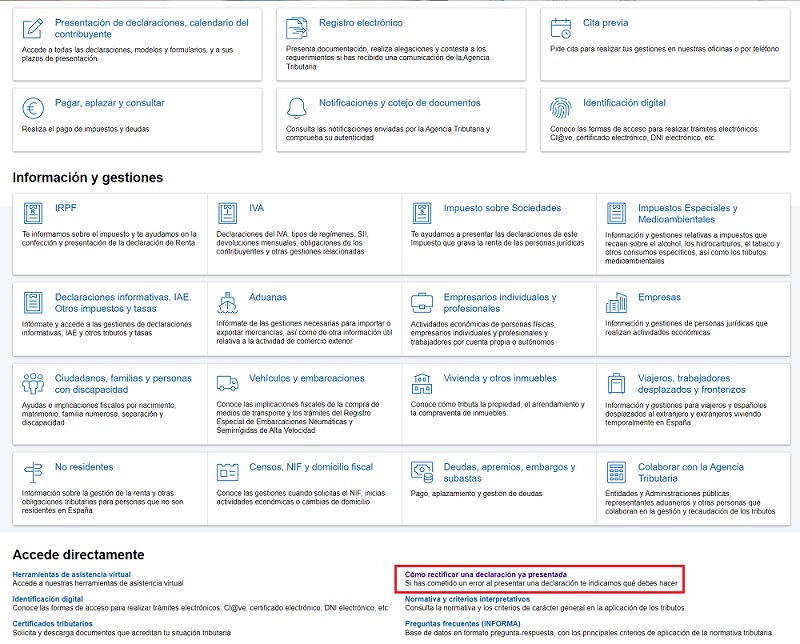

Entraremos en la página de la sede de la Agencia Tributaria, donde en el apartado de información y gestiones, clicaremos en "IRPF". En la siguiente página, buscaremos en la parte derecha (a mitad) el apartado de "Declaraciones ya presentadas", donde al clicar en él nos dirigiremos a otra pantalla donde clicaremos en "Cómo modificar una declaración ya presentada" que nos llevará a la siguiente página:

En la cual seleccionaremos el año de la declaración que queremos modificar.

Una vez que hemos entrado en el año correspondiente, tendremos que identificarnos mediante DNI o certificado/Dni electrónico. Si optamos por el DNI, deberemos introducir el numero y fecha de caducidad del mismo, para que una vez puesta la misma podamos optar por registrarnos en cl@ve (si no lo estamos) u obtener referencia mediante la casilla 505 de la declaración anterior.

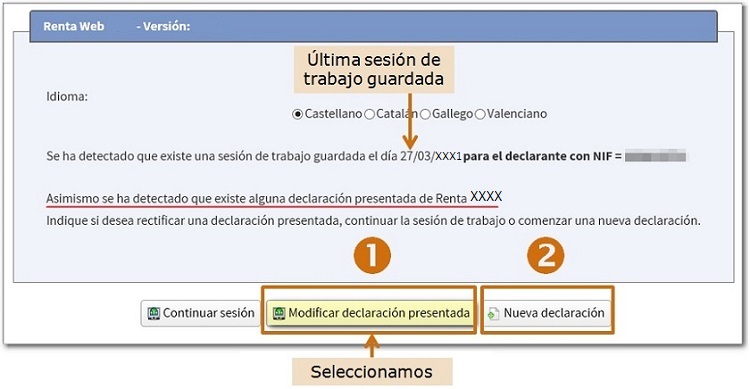

- Habiendo así accedido a nuestra área personal, estaremos en una página resumen de nuestra declaración presentada, en la cual deberemos clicar en la opción "Modificar declaración".

- Realizado el paso anterior entraremos en nuestra declaración presentada teniendo antes que clicar el botón de "Modificar declaración presentada":

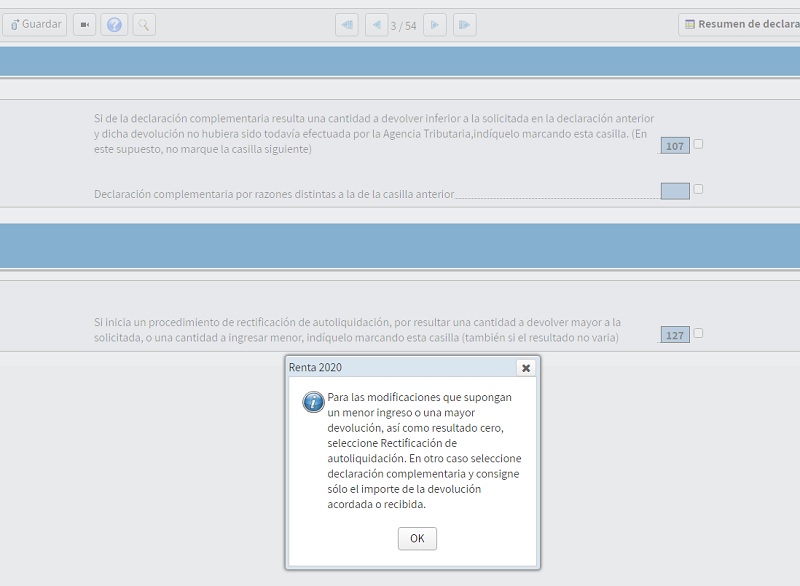

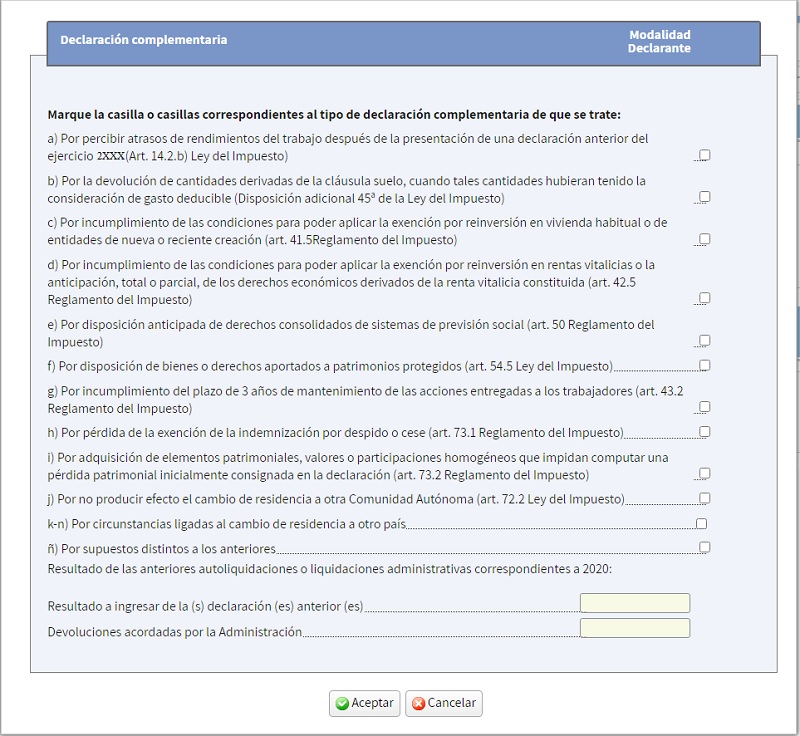

Realizado el paso anterior, el programa nos llevará a la página 3 de la declaración, recordándonos antes la diferencia entre declaración complementaria (casilla 107) y rectificación de autoliquidación (casilla 127).

En nuestro caso marcaremos la casilla 127.

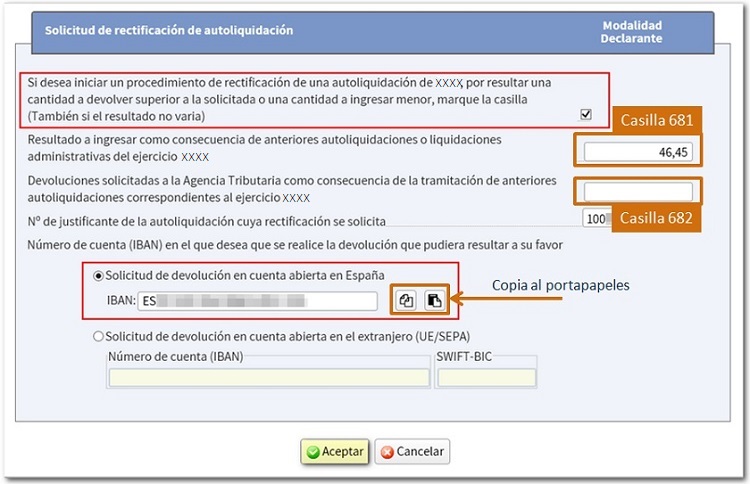

Acto seguido se abrirá la siguiente ventana donde se mostrarán los datos de la anterior autoliquidación. La casilla 681 mostrará el importe que resultó a ingresar, mientras que la casilla 682 mostrará el que resultó a devolver.

Será en esta pantalla en la que deberemos introducir el número de cuenta en el que se va a realizar la devolución.

- Una vez realizado los pasos anteriores, ya podremos ir a la página correspondiente de la declaración y realizar los cambios oportunos.

Antes de validar la declaración será importante comprobar el nuevo resultado de la declaración y la correcta incorporación de todos los datos verificándolo con la casilla "Resumen de declaraciones". Después de comprobar que todo está correcto validaremos y finalizaremos la rectificación haciendo clic en "Validar" y posteriormente en "Presentar declaración".

Existe la posibilidad de tramitar mediante escrito, la solicitud de rectificación a la Agencia Tributaria en el que se identifique los errores u omisiones cometidos en la citada autoliquidación, además, deberá aportar todos aquellos documentos que sirvan para justificar estos errores. Esta solicitud se presentará por vía telemática en el portal de la AEAT.

Será así la Administración, quien inicie los trámites y proceso de rectificación y devolución de cantidades, si estima dicha solicitud.

Declaración complementaria

Sepa que:

Estas declaraciones complementarias son muy utilizadas para que los autónomos y empresarios regularicen todos aquellos

Realizaremos este trámite cuando debido a ese error u omisión cometida, la Administración Tributaria salga perdiendo, es decir, si por un error u omisión en la declaración la Administración Tributaria ingresase menos de lo que debiera, o devolviese una cantidad mayor que la que corresponda.

La presentación de una declaración complementaria, normalmente, vendrá motivada por alguno de los siguientes motivos:

- La aparición de

errores u omisiones en la declaración ya presentada que hubiesen originado un menor ingreso a la Administración o una mayor devolución de la que realmente correspondía. - Situaciones o circunstancias sobrevenidas que motiven la

pérdida del derecho a una reducción o exención ya aplicada en una declaración anterior. - Solicitar una

devolución inferior a la autoliquidada en la declaración originaria , siempre y cuando la devolución no haya sido efectuada por la Administración Tributaria.

- Por percibir

atrasos de rendimientos del trabajo. (Art. 14.2 Ley 35/2006) - Por la devolución de cantidades derivadas de la cláusula suelo, cuando tales cantidades hubieran tenido la consideración de gasto deducible. (DA 45ª Ley 35/2006)

- Por

incumplimiento de las condiciones para poder aplicar la exención por reinversión en vivienda habitual o de entidades de nueva o reciente creación. (Art. 41.5 RD 439/2007) - Por

incumplimiento de las condiciones para poder aplicar la exención por reinversión en rentas vitalicias o la anticipación, total o parcial, de los derechos económicos derivados de la renta vitalicia constituida. (Art. 42.5 RD 439/2007) - Pérdida de la exención de determinadas retribuciones en especie. (Art. 43.2.3º RD 439/2007)

- Por

disposición anticipada de derechos consolidados de sistemas de previsión social. - Por disposición de

bienes o derechos aportados a patrimonios protegidos . - Por

incumplimiento del plazo de 3 años de mantenimiento de las acciones entregadas a los trabajadores. - Por

pérdida de la exención de la indemnización por despido o cese. (Art. 73.1 RD 439/2007) - Por

adquisición de elementos patrimoniales, valores o participaciones homogéneos que impidan computar una pérdida patrimonial inicialmente consignada en la declaración. (Art. 73.2 RD 439/2007) - Por no producir efecto el

cambio de residencia a otra Comunidad Autónoma porque el objeto principal consista en lograr una menor tributación efectiva. (Art. 72.2 y 3 Ley 35/2006) - Por circunstancias ligadas al

cambio de residencia a otro país: (Arts. 14.3 y [95 bis] Ley 35/2006, art. 63.2 y 121 Ley 439/2007)- Por haber perdido la condición de contribuyente por cambio de residencia.

- Por el traslado de residencia a otro Estado miembro de la Unión Europea si el contribuyente opta por imputar las rentas pendientes a medida que se obtengan.

- Por pérdida de la condición de contribuyente por cambio de residencia que genere ganancias patrimoniales.

- Por pérdida de la condición de residente del socio al que le haya sido de aplicación el régimen especial de canje de valores o el régimen especial de fusiones y escisiones (Capítulo VII de la Ley del Impuesto sobre Sociedades) y el socio ha trasladado su residencia a un Estado miembro de la Unión Europea o del Espacio Económico Europeo.

¿Cómo presentar la declaración complementaria en IRPF?

El trámite web es idéntico que el caso anterior hasta el punto 4º. En el punto 5º deberemos marcar la casilla 107, si de la declaración complementaria resulta una cantidad a devolver inferior a la solicitada en la declaración originaria y dicha devolución no hubiera sido todavía efectuada por la Agencia Tributaria. En caso contrario marcaremos la casilla de abajo de esta y se nos desplegará esta lista donde marcaremos el motivo que corresponda.

Para posteriormente ir a la página correspondiente y modificar lo que proceda.

Una vez consultado el "Resumen de declaraciones", "validada" la misma y clicado el botón de "Presentar declaración" podremos realizar el pago mediante tarjeta o cuenta bancaria con NCR.

Para poder realizar el pago mediante cargo en cuenta será necesario disponer de certificado electrónico, DNI electrónico o estar registrado en el sistema de identificación Cl@ve PIN. Por otro lado, el pago con tarjeta solo estará habilitado con certificado o DNI electrónico.

B.- Procedimiento general

Este procedimiento es el que usaremos para el resto de impuestos distintos del IRPF. Ahora bien, dada la trascendencia que tiene el impuesto de sociedades, centraremos nuestras explicaciones en este.

Declaración rectificativa

A diferencia del IRPF, el trámite de realizar la declaración rectificativa ÚNICAMENTE se podrá efectuar mediante escrito dirigido a la Administración tributaria, en el cual se explicarán y documentarán los errores u omisiones que han provocado la diferencia de tributación.

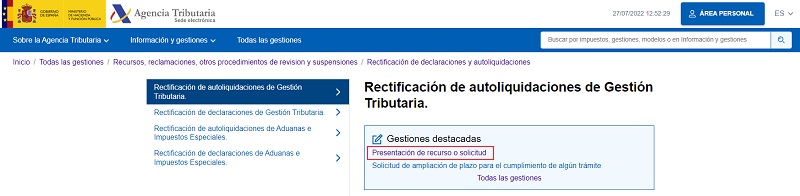

Para acceder a dicho trámite tendremos que visitar la página de la sede de la Agencia Tributaria donde en la página inicial (sobre la mitad de la misma), tendremos el apartado "Accede directamente" en el que clicaremos en "Cómo rectificar una declaración ya presentada".

Estre enlace nos llevará otra página donde tendremos que clicar en "Modificar declaraciones del Impuesto sobre Sociedades", para proseguir clicando en "Rectificación de autoliquidaciones de Gestión Tributaria".

Una vez realizado el paso anterior, estaremos en una página donde en el apartado de "Gestiones destacadas" clicaremos en "Presentación de recurso o solicitud"

A partir de este momento tendremos que identificarnos con nuestro certificado o DNI electrónico y podremos ya acceder a la presentación del escrito cprrespondiente.

Declaración complementaria

En este caso, no podremos "entrar" en la declaración anterior y modificarla (como era el caso en el IRPF). En su lugar deberemos realizar una autoliquidación nueva incluyendo las partidas que se obviaron en la anterior.

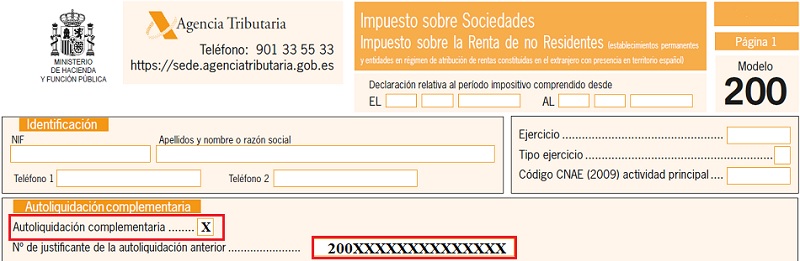

Para la confección de dicha complementaria hemos de tener en cuenta que es el la página 2 del modelo 200 donde deberamos indicar que se trata de una declaración complementaria

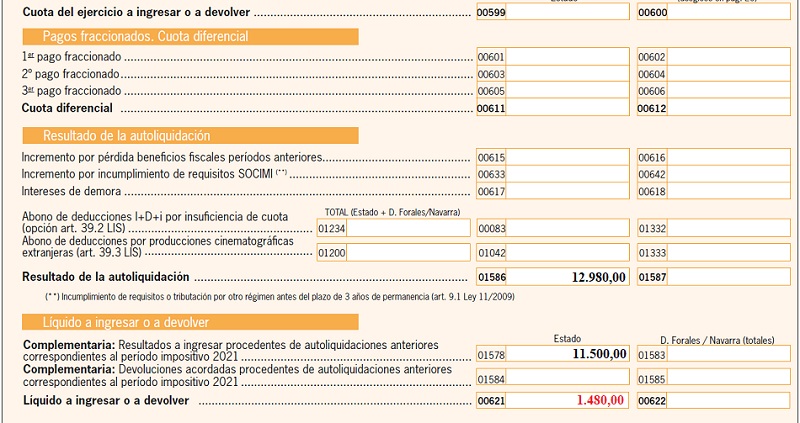

y en la pagina 14 bis estarán las casillas 1586, 1578, 1584 y 621 que serán las que deban rellenarse. Así, y a modo de ejemplo, si en este año hemos detectado que se omitió un ingreso en nuestra declación del IS, la siguiente imagen extraída de dicha página 14 bis:

indicaría lo siguiente:

- La casilla 1586 recogería el resultado de la declaración nueva (incrementada con el ingreso omitido).

- La casilla 1578 recogería el importe ya liquidado en la declaración (errónea) anteriormente presentada.

- La casilla 621 recogerá la cantidad a pagar en la declaración complementaria, por diferencia entre las anteriores.

En un futuro no muy lejano, lo normal será que las declaraciones rectificativas y complementarias puedan presentarse "trabajando sobre una autoliquidación o declaración ya presentada" al menos en los principales tributos (como hemos visto en el caso del IRPF) pero para ello la Administración tributaria debe disponer y habilitar en su sede electrónica el acceso a todas y cada una de ellas, además de instrumentar los mecanismos para que sean editables y modificables; algo que como podemos comprobar todos los meses o trimestres ya está ocurriendo.

Comparte sólo esta página:

![]()

![]()

![]()