No es fiscalmente deducible un deterioro de existencias basado en expectativas de depreciación.

Publicado: 23/05/2022

Boletin nº 22 - Año 2022

Este es el criterio expresado por el Tribunal Económico Administrativo Central -TEAC- en su Resolución 07366/2019 de 26 de Abril de 2022, estableciendo que la provisión por depreciación o pérdida por deterioro de existencias se dotará contablemente y, en consecuencia, tendrá la consideración de gasto fiscalmente deducible en el Impuesto sobre Sociedades cuando, en la fecha de cierre del ejercicio se justifique que su valor de mercado es inferior a su precio de adquisición o coste de producción.

En concreto, en la controversia dirimida, para el TEAC no resulta fiscalmente deducible en el Impuesto sobre Sociedades la provisión o pérdida por deterioro de existencias:

(...) si no está basada en una acreditada disminución, ya producida, del valor de mercado de las mismas sino en una mera expectativa de depreciación, no pudiéndose entender acreditada la depreciación por el mero transcurso del tiempo sin que un tipo determinado de mercancías se hayan vendido, (...)

En el caso resuelto por el TEAC:

| La entidad (contribuyente) que dota las provisiones o pérdidas por deterioro de existencias utiliza un criterio de obsolescencia comercial considerando la procedencia de dotar una provisión, por distintos importes, en función de la antigüedad del bien en cuestión, en concreto si es inferior a doce meses; así imputa una provisión o pérdida por deterioro por el valor íntegro contable de todas las piezas de recambio y accesorios cuando no se hubiera vendido ninguna unidad de las mismas en los doce meses anteriores. |

| Mientras el TEAC, en consonancia con el Tribunal Económico-Administrativo Regional (TEAR) de Galicia, sustenta sus argumentaciones en doctrina de la Audiencia Nacional sobre la improcedencia de determinar una provisión por depreciación de existencias únicamente en base a la antigüedad de las piezas no vendidas, ya que el solo hecho de que las piezas no se vendan durante un lapso de tiempo no es motivo suficiente para considerarlas depreciadas (incluso hasta el punto de llegar a reconocer que no valen nada). |

Terminar el presente comentario refrescando a nuestros lectores algunas "directrices" que marcan los criterios de este Tribunal sobre una cuestión que entendemos importante en los momentos en que se plantea la elaboración de las Cuentas Anuales:

¿Necesitas un informe de la situación de tu empresa?

El Programa Análisis de Balances de SuperContable lo hace por ti.

Te genera informes empresariales, económicos y financieros.

Presenta tus Cuentas Anuales e Impuesto sobre Sociedades.

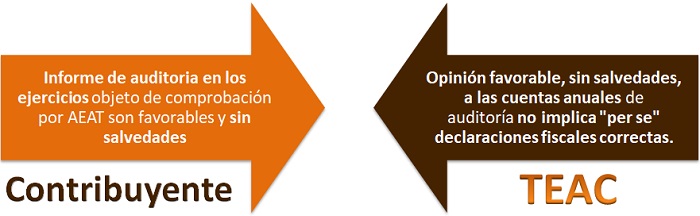

Durante el procedimiento el contribuyente alega que los informes de auditoria de los ejercicios económicos objeto de comprobación por parte de la Administración tributaria no hacen ninguna referencia o salvedad en relación a la referida dotación por depreciación de existencias practicadas por la entidad, al contrario muestran el seguimiento de marcado en la normativa contable para la imputación de este tipo de provisiones o deterioros; ante esta alegación, el TEAC señala que el hecho de que pueda existir una opinión favorable, sin salvedades, a las cuentas anuales de la mercantil expresada por un auditor, no se puede equiparar, ni implica "per se", que las declaraciones fiscales presentadas por la mercantil sean correctas (criterio que ya había mantenido en otras ocasiones por ejemplo en la Resolución de 2 de abril de 2014 -RG 1554/11-).

Comparte sólo esta página:

![]()

![]()

![]()