¿Como se hacen las facturas rectificativas? ¿Cuándo tengo que hacerlas?

Publicado: 24/02/2022

Boletin nº 09 - Año 2022

En el artículo del boletín nº 4 de este año: "Cómo se declaran las facturas rectificativas en los modelos 303 y 390 vimos la casuística de la declaración de facturas rectificativas en los modelos 303 y 390.

Ahora bien, llegados a este punto, consideramos que pueden existir dudas entorno a la consideración de factura rectificativa, de qué hacer, cómo facturar, o cuándo realizar, que intentaremos resolver o refrescar en estas líneas.

- ¿Qué es una factura rectificativa?

Es una factura que modifica o anula a otra ya emitida y nos ayuda a subsanar aquellos errores que se nos han pasado por alto en la confección de la emitida con anterioridad, o a resolver circunstancias de las expuestas más adelante.

- ¿En qué casos se puede y debe emitir una factura rectificativa?

Los casos más comunes y contemplados en la ley son:

- Cuando nos demos cuenta que el contenido de la factura original no cumple los requisitos establecidos por la Ley, siendo estos requisitos de forma genérica, los establecidos en los artículos "6 y "7 del RD 1619/2012, como:

- Ausencia o error en número y, en su caso, serie.

- Ausencia o error en la fecha de su expedición.

- Ausencia o error en nombre y apellidos, razón o denominación social, tanto del obligado a expedir factura como del destinatario de la misma.

- Ausencia o error en el Número de Identificación Fiscal con el que ha realizado la operación el obligado a expedir la factura.

- Cuando las cuotas impositivas repercutidas se hubiesen determinado incorrectamente o se hubieran producido las circunstancias que, según lo dispuesto en el artículo 80 de la Ley del Impuesto, dan lugar a la modificación de la base imponible, como son:

- Devolución de envases y embalajes.

- Descuentos y bonificaciones otorgados con posterioridad a la realización de las operaciones.

- Operaciones que queden sin efecto o cuyo precio resulte alterado en virtud de resolución judicial cuando con arreglo a Derecho o a los usos del comercio queden sin efecto total o parcialmente.

- Cuotas repercutidas incobrables.

- Concurso.

No obstante, cuando la modificación de la base imponible sea consecuencia de la devolución de mercancías o de envases y embalajes que se realicen con ocasión de un posterior suministro al mismo destinatario, no será necesaria la expedición de una factura rectificativa, sino que se podrá practicar la rectificación en la siguiente factura que se expida (siempre y cuando siga la relación comercial con ese acreedor/proveedor, claro está), restando el importe de las mercancías o de los envases y embalajes devueltos del importe de dicha operación posterior. Esta rectificación se podrá realizar de este modo siempre que el tipo impositivo aplicable a todas las operaciones sea el mismo, con independencia de que su resultado sea positivo o negativo.

- Cuando nos demos cuenta que el contenido de la factura original no cumple los requisitos establecidos por la Ley, siendo estos requisitos de forma genérica, los establecidos en los artículos "6 y "7 del RD 1619/2012, como:

- ¿Cuándo debo emitir la factura rectificativa?

La expedición de la factura rectificativa deberá efectuarse tan pronto como el obligado a emitirla tenga constancia de las circunstancias que obligan a su realización, siempre y cuando no hayan transcurrido más de cuatro años desde del momento en que se produjesen las circunstancias que motivaron dicha rectificación.

- Tipos de facturas rectificativas.

Podemos distinguir entre dos tipos:

- Factura rectificativa de subsanación: Modifica, corrige o subsana datos no económicos de la factura original como domicilios, CIF, nombres, etc

- Factura rectificativa de modificación: Cambia o modifica los datos económicos de la original como base imponible, cantidades, precios, Iva, etc

Recuerde que:

No se permite la anulación de una factura y la emisión de otra nueva con las mismas características y distinta fecha, posponiendo así el pago del Iva repercutivo.

Dentro de estas distinguiremos también entre:

- Factura modificativa por sustitución: en este caso se han de registrar dos facturas, una con importe negativo por el total, y la rectificativa correcta. Por ejemplo: emitimos una factura de 2.420 (BI: 2.000, Iva: 420). A las pocas semanas nos damos cuenta de un error cometido en el precio, por lo que emitimos dos facturas, una con base imponible de -2.000 euros y una cuota de Iva de -420 euros y otra, que sería la correcta, con base imponible de 1.600 euros y su cuota correspondiente de Iva de 336 euros. No se aconseja abusar de este método dado que la autoridad fiscal suele controlar la retrocesión entera del importe total de facturas con emisión de otras, dado que puede llevar a casos de intento de posponer el pago del Iva repercutido correspondiente.

- Factura modificativa por diferencias: se indica directamente el importe de la diferencia. Por ejemplo, con los mismos datos que el caso anterior solo se habrá de registrar una factura en la que se indique el importe rectificado, esto es, una factura con una base imponible de -400 euros y una cuota de iva de -84 euros. Este último caso es el más adecuado desde varios puntos de vista, sobre todo y de manera obvia el administrativo.

- Requisitos de las facturas rectificativas.

La factura rectificativa es una nueva factura que además de los requisitos comunes necesarios en cualquier factura (fecha de expedición, NIF, domicilio de los sujetos que llevan a cabo la operación, etc.) deberá contener los siguientes elementos:

- Datos identificativos de la factura rectificada y la rectificación efectuada.

- Una serie especial de numeración y número distintos a la factura que rectifica/anula.

Se permite la posibilidad de efectuar rectificación de varias facturas o documentos sustitutivos en un único documento o factura de rectificación, siempre que se identifiquen todas las facturas objeto de la misma.

No es preceptivo señalar el motivo de la rectificación, aunque sí aconsejable.

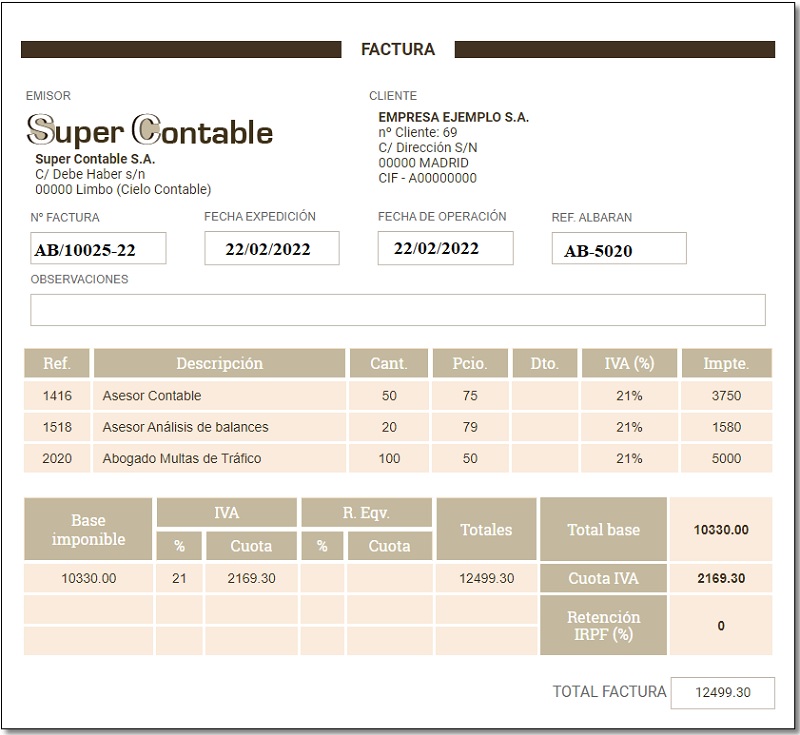

Veamos un ejemplo:

Suponemos una factura inicial como la siguiente:

Suponemos que se produce la devolución de un producto, por lo podríamos realizar una factura rectificativa de dos formas diferentes:

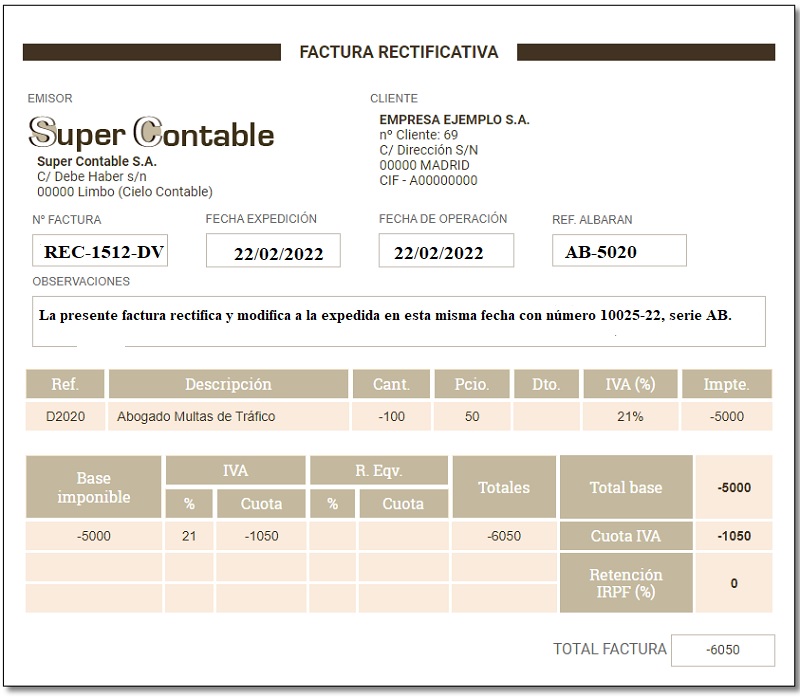

- CASO 1: indicando directamente el importe de la rectificación, con independencia de su signo.

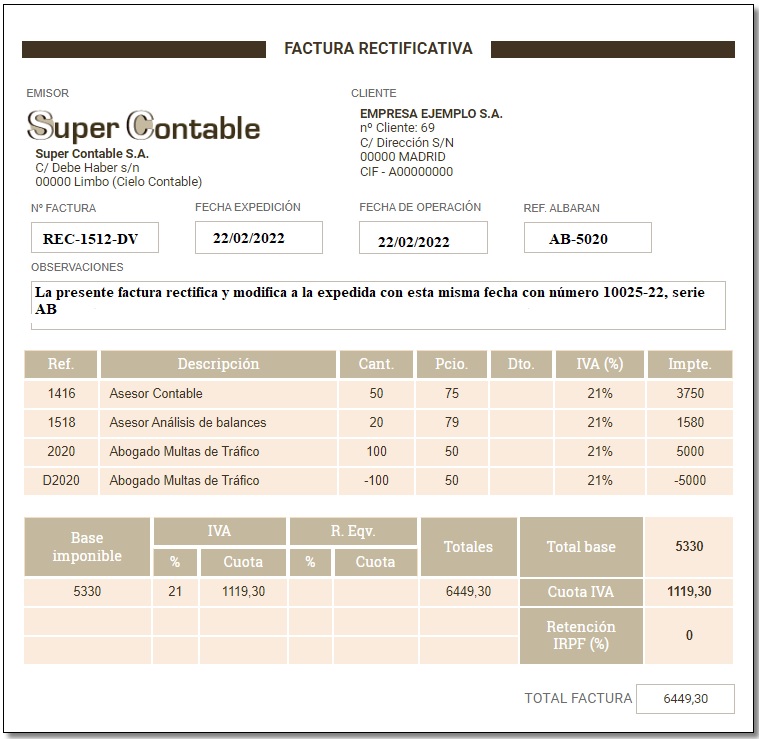

- CASO 2: como queda tras la rectificación efectuada, señalando igualmente en este caso, el importe de dicha rectificación.

Caso 1: Se ha producido la devolución de un producto, y hemos realizamos una factura rectificativa indicando el importe de la modificación y procediendo a su contabilización como un abono. En este caso la factura rectificativa podría ser como esta.

Se deberá conservar las dos facturas, la inicial y la rectificativa

Caso 2: En este caso sería:

La factura rectificativa sustituye a la inicial, anulándola.

En ambos casos el asiento contable a realizar sería:

| Registro Contable - Libro Diario | Debe | Haber |

| (708) Devoluciones de ventas y op. Similares | 5.000,00 | |

| (477) H.P. IVA repercutido | 1.050,00 | |

| a (430) Clientes | 6.050,00 |

Comparte sólo esta página:

![]()

![]()

![]()