Un cambio de criterio del Tribunal Supremo que perjudique al contribuyente sólo se aplica desde que se produce.

Publicado: 29/07/2022

Boletin nº 32 - Año 2022

Así es como se ha posicionado el Tribunal Económico Administrativo Central -TEAC- cuando un contribuyente al que la Dirección General de Tributos -DGT- le había contestado sobre un determinado asunto y empresa, posteriormente sobre el mismo asunto y la misma empresa, cambia de criterio; la cuestión que se resuelve es sobre el momento temporal a partir del cual se aplica un cambio de criterio del Tribunal Supremo. Esta reiteración de criterio se contempla en la Resolución 01539/2020 de 23 de Junio de 2022.

La cuestión dirimida versa sobre las dudas del tipo impositivo de IVA aplicable a unos servicios prestados para lo que un contribuyente efectuó consulta a la DGT. Ésta contestó determinando qué servicios debían tributar al 10% y cuáles al 21%.

Posteriormente, y a la vista de la sentencia del Tribunal Supremo 973/2017, este contribuyente solicitó una nueva consulta tributaria a la DGT al objeto de que le clarificara la posibilidad de producirse un cambio de criterio respecto a los tipos impositivos de IVA que le resultaban aplicables a su caso concreto; contestando la DGT que los servicios prestados se gravarían a un tipo impositivo único, en concreto, al general del 21% suponiendo un cambio de criterio respecto del establecido por esta DGT anteriormente.

Dejando al margen del comentario las implicaciones en la liquidación del impuesto que tiene el cambio de criterio (las podemos comprobar en la lectura de la propia Resolución 01539/2020 de 23 de Junio de 2022), el TEAC tiene que resolver ante la disyuntiva de:

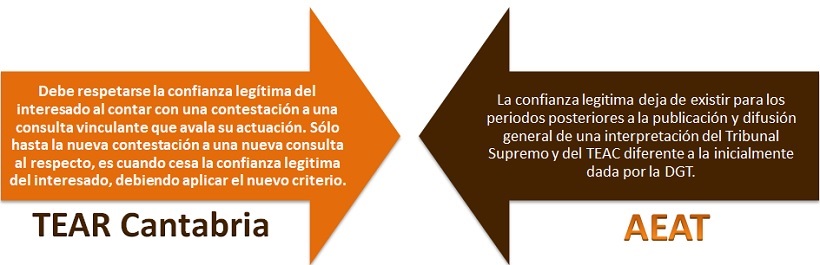

En este sentido, el TEAC reitera que el principio de confianza legítima no puede extenderse una vez que tanto el Tribunal Supremo como el propio TEAC, en doctrina reiterada y mencionando expresamente que constituye "cosa juzgada", hayan establecido una interpretación distinta y definitiva de la norma.

De hecho, hace suyas palabras del Director del Departamento de Inspección Financiera y Tributaria de la Agencia Estatal de Administración tributaria cuando dice:

(...) si se reconociese dicha confianza legítima hasta el momento temporal en que un contribuyente, a la vista de la doctrina reiterada del TEAC fundamentada en la previa posición pública y explícita del Tribunal Supremo, decidiese solicitar y obtuviese un criterio nuevo de la DGT, sería tanto como obligar a la Administración a reconocer la extensión de un criterio enmendado y corregido en tanto dicho contribuyente no obtuviese tal pronunciamiento de la DGT (...).

Consecuentemente, para el TEAC:

La confianza legítima ampara al contribuyente sólo hasta que se produce el cambio de criterio por la sentencia del Tribunal Supremo, no hasta que la DGT emite contestación a una segunda consulta planteada sobre el mismo aspecto cambiando el criterio inicial.

Comparte sólo esta página:

![]()

![]()

![]()